記得去年鬧得沸沸揚揚的浩鼎解盲事件嗎?2016 年 3 月 23 日宣布解盲數據不如預期,之後連三天跌停,解盲事件猶餘波盪漾,又扯上了前中研院長疑似涉貪事件,重重打擊了生技類股的信心。讓人不禁想到2014年,基亞臨床三期期中分析失敗,連續20根跌停,這是生技公司解盲第一次帶給市場的一堂震撼課。撇開政治因素和其他黑幕,投資生技股前,必須先搞清楚新藥研發是怎麼一回事?新藥解盲失敗就完蛋了嗎?「新藥投資的風險」是每一個想要投資生技的讀者都必須了解的!

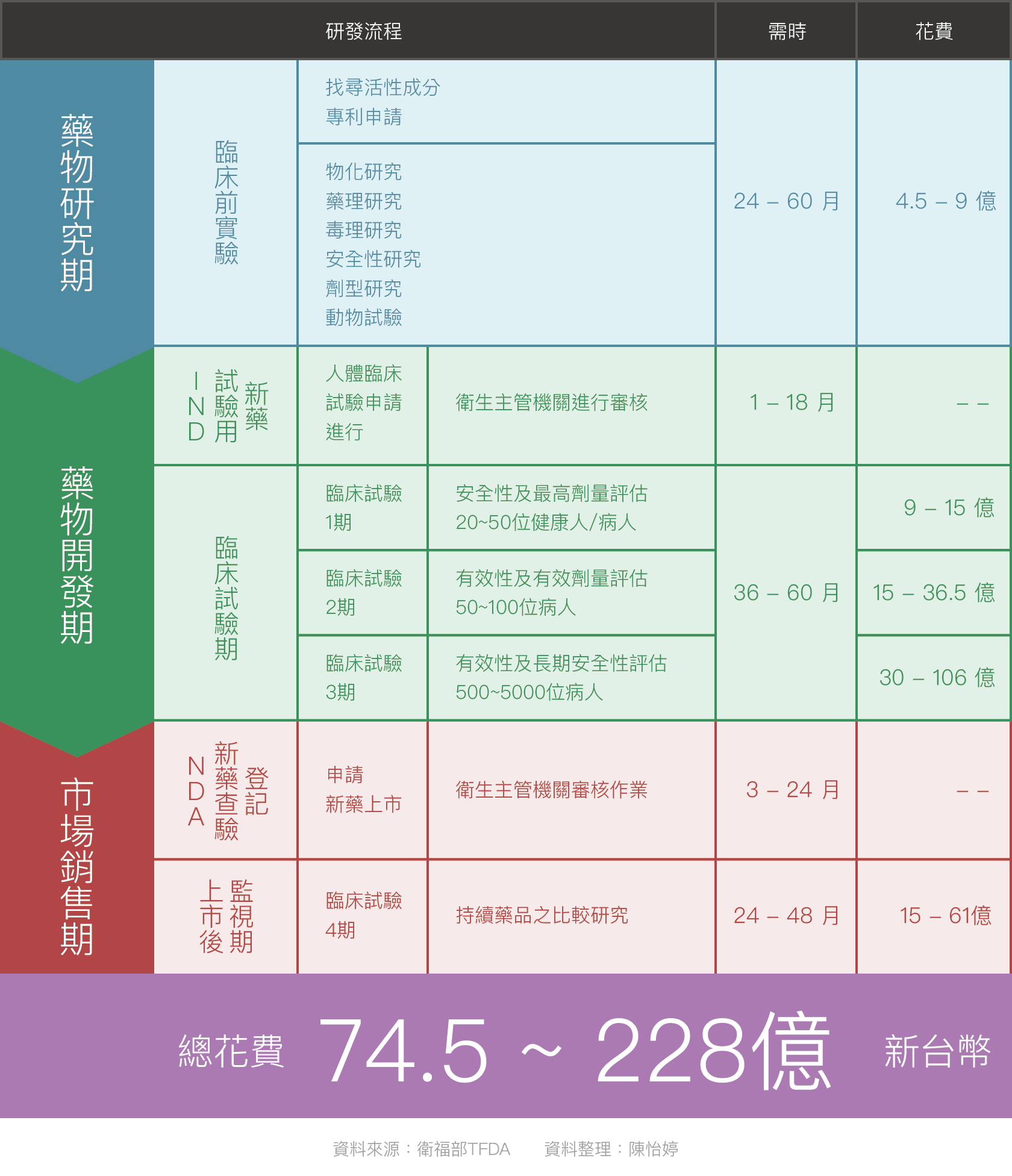

新藥解盲成功與否對後續股價影響相當大,在解盲前的開發流程也必須了解。從最早的臨床前實驗 (動物實驗) 到 (人體) 臨床實驗期,至少經歷 6 年以上,其中包括臨床試驗第一期安全性試驗、臨床試驗第二期有效性試驗、臨床試驗第三期大規模有效性試驗,以及新藥審查 (NDA;New Drug Approval) 四個階段。

而新藥研發各階段的成功率應該是大家最關注的吧?根據財團法人生物技術開發中心 ITIS 分析,臨床試驗從第一期到新藥審查核准上市的總體成功率約 9.6%,成功率連 10% 都不到。

所謂十年磨一劍,新藥研發一般而言費時 10~15 年不等,甚至研發費用也相當驚人,至少需要約 2.45 億美元 (約 74 億元新台幣),不過一但新藥研發順利上市,創造出的產值卻是相當龐大的。

整體臨床試驗過程中以臨床三期費用最高,占整體臨床試驗成本的 60%,因此新藥通常研發到二期,公司需要定奪是否繼續研發。

所以解盲過了就能順利上市?這又要分為兩層面討論,一方面是解盲的新藥市場有多大?有無強勁的競爭對手?另一方面則是市場銷售的問題。

新藥解盲及期中分析都是發生在臨床實驗三期。所謂解盲,即藥物上市前所做的人體藥物測試,研究者為取得精確度會透過盲化進行結果校正,其中包含單盲研究、雙盲研究及三盲研究。病人會被隨機編入實驗組或對照組,實驗組給予真正的藥物,對照組則給予安慰劑。

以浩鼎解盲案例來看,屬於雙盲研究,無論是病人或觀察病人的實驗人員 (又分為盲性實驗管理公司e-trial及外包研究機構晉加) 都不知道誰得到真正的藥物 (編碼與編碼資料分別由兩家公司保管),直至研究結束,才進行資料解盲與分析,其用意皆為避免人為因素影響試驗結果。

通常傳統實驗會用統計學中的「檢定假設」去檢驗,而其中分為 P 值及兩個假設: 虛無假設 (H0)、對立假設 (H1),當虛無假設「被推翻」時,「對立假設就會成立」,而對立假設是我們真正想證實的論點。舉例來說,我們假設病人吃 A 藥有療效,那這就是對立假設,虛無假設就是病人吃 A 藥沒有療效,P 值則為機率,因此當 P 值愈小,犯錯的機會愈小,分析的可信度也愈高。

而根據台灣醫界發行量最大的雜誌《台灣醫界 》「打破 P 值的迷思:以信賴區間取代 P 值從事醫學假說的檢定」一文指出,傳統的決策過程是完全依賴 P 值來判斷,如此頂多只能知道研究結果是否具統計上的顯著相關,如果有統計上的顯著,代表其研究的結果可信其為真,反之,即可能為假,將P值的大小視為真假的判定,其實是不正確的觀念。

因為除了 P 值,還需要試著去估計療效大小,同時能夠加以量化,亦獲得更多資訊,特別是在新的癌症療法摸索期。

由於 P 值對於療效大小並未加以描述,對於那些療效在統計上雖然不具顯著意義的資料 (即P值>0.05),也沒有說明它們也可能暗示著某種程度的療效存在。

此外,由於 P 值與療效大小及樣本數大小都有關,所以有時 P 值很小,臨床醫師宣稱其非常顯著,但療效本身卻十分微小,臨床上毫無重要性可言。

簡而言之,臨床上的結果,不能只挑統計數字有正面訊號才能當作醫學上的參考。還要考量非正面結果所代表的意義,以及結合法規、適應症等其他因素,才不會以偏概全。但因為統計數字是量化,最容易參考,也較不容易有其他解釋。站在主管機關立場,數字呈現可以避免許多不必要麻煩。

基本上,浩鼎的 OBI-822 免疫反應機制與傳統的細胞毒殺機制 (化療藥與標靶藥) 完全不同。對浩鼎來說,統計學上的確沒有達到顯著意義 (P值>0.05),且接受 OBI-822 治療有反應者,其 PFS (即無惡化存活期,是指從治療後開始觀察直到病人疾病惡化或死亡) 均顯著高於實驗組的無反應組和對照組。

但 OBI-822 在 2009 年啟動臨床時,全球免疫藥物還處於摸索階段,按照當時化療藥的準則,將 PFS 設為主藥終點評估;但近五年免疫療法興起,FDA 對於免疫療法已將 OS (總體存活率) 列為重要指標。

還有,浩鼎實驗所收的病人是乳癌四期患者 (已經使用其他藥物),乳癌末期病人本身可能已無正常的免疫力,卻要等長達半年的療程 (打9針),讓患者自己產生抗體,末期患者有可能已經癌細胞轉移,或同時接受其他乳癌療法 (賀爾蒙療法),種種因素交錯下,產生了 P 值沒有顯著意義、數據不如預期的結果。

這很明顯就是 P 值的迷思,即摘櫻桃效應 (cherry-picking),只有好的水果放在檯面上,在統計中也是如此,我們所看到的都是顯著的結果,不顯著的結果沒有人看到,難道不顯著的結果就不重要了嗎?即使傳統統計學仍以 P 值為依循,但美國統計學會 (ASA) 表示,決策不該只根據統計的顯著性!這樣的影響會有多大?

過去我們使用的各種藥物,都是經過這麼嚴格的 P 值檢定出來、具有顯著性,可是在真正臨床上,卻不見得一定有用。因此,很多對 P 值的質疑,都是由此而來,P 值所代表的意義並非一翻兩瞪眼!

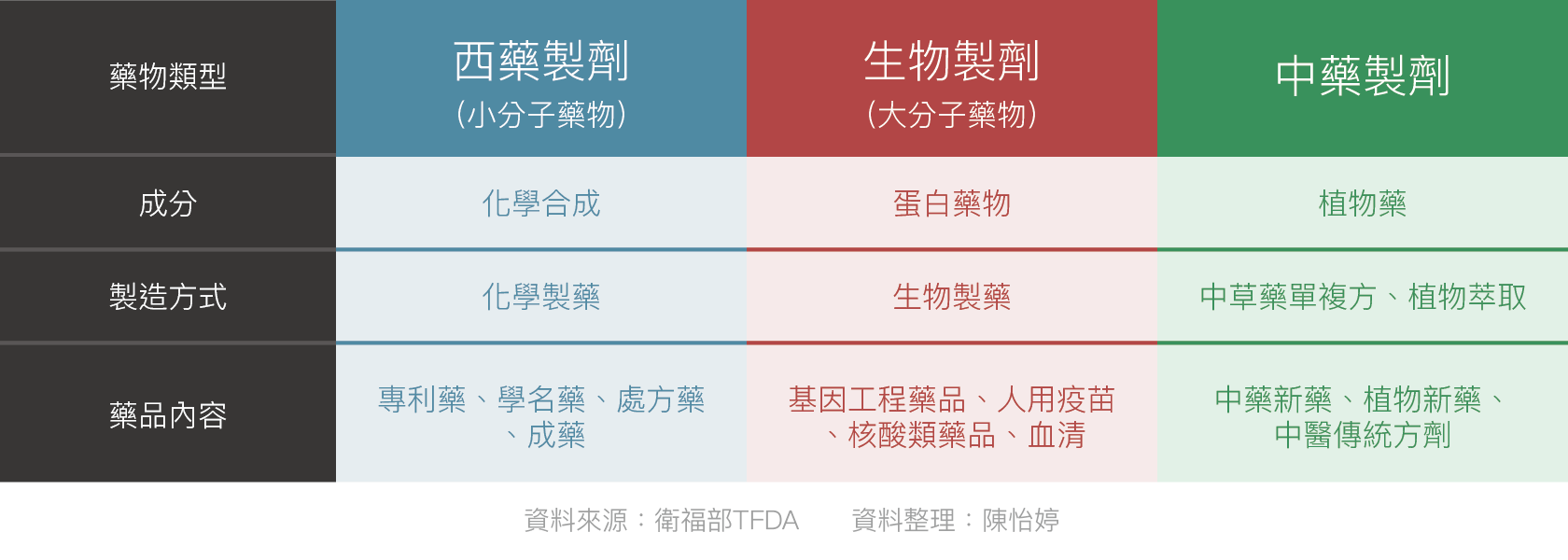

在研讀新藥相關類股資訊時,經常看到各種藥物名詞,例如大分子、小分子藥,生物藥或原料藥等,是否你也感到困惑,分不清它們有何不同?

小分子藥物是指傳統經由化學合成所製作出來的藥物,通常一個小分子藥物的成份分成兩部分:一是具有藥效的活性成分 (API),負責調節疾病;另外則統稱為賦形劑,是用來使藥物在身體中有較好的代謝過程,或者用來使 API 有較好的物理化學特性,以方便將其製作成藥物產品。

簡單來說,學名藥就是已經過專利期的小分子藥。為了鼓勵學名藥申請上市,美國簡化新藥申請的上市流程 (ANDA),學名藥廠若是能證明該學名藥與專利藥具相同成分,並具相同功效,最重要的是和專利藥在吸收率和程度上有「生物相等性」,即可向 FDA 申請藥品上市。

此外,ANDA 申請人必須對 FDA 橘皮書上專利藥所登錄的專利提出證明,才有機會送件,申請 FDA 市場銷售許可。其中,最受關注的是 ParagraphIV (一般又稱為P4),主要為橘皮書中專利將到期、ANDA 申請人挑戰現有已登錄專利。第一家申請 P4 簡易上市的廠商若申請上市取得成功,則擁有180天的「獨家銷售權」,成為市場中唯一的學名藥品。

在台灣,P4 ANDA 的申請又稱為挑戰專利的「特殊學名藥」,安成藥業 (4180) 即是以取得 P4 第一申請資格、首位上市為目標的特殊學名藥品開發公司。

顧名思義,大分子藥物即是指分子量較大的藥品,像是單株抗體、疫苗等。根據 FDA 及全球最大生技公司 Amgen 定義,利用生物技術以活的生物體 (微生物、植物及動物細胞) 等製造出產品,可用於治療、診斷和預防疾病,稱為生物製劑 (Biologics) 及蛋白質藥 (Protein drug)。

生物製劑包括了經由基因工程或細胞培養技術製造而得的蛋白質、胜肽及其衍生物,因具高水溶性,較易被製成各種液態藥劑,像是口服液及針劑等。

由於生物製劑生產技術困難,大分子藥物的價格為傳統化學治療藥物價格的20倍以上。

生物相似藥就是過了專利期的生物製劑 (大分子藥)。生物製劑成品為大分子藥物如單株抗體、蛋白質藥、核酸等。但由於大分子藥物的費用均相當昂貴,價格約為一般化學藥的20倍,使得一般病人使用情況有限。

當原廠生物製劑專利過期後,其他生技公司可就現有數據進行仿製,並申請相同適應症,由於大分子藥是經由活細胞生產的 3D 複雜結構,製造過程的條件略作改變,就很難讓結構、純度、有效性完全相同,因此他廠生產的藥品不可能完全與原廠相同。

美國 FDA 將其稱為生技仿製藥 (follow-on biologics),而歐盟則稱之為相似生技藥 (similar biological product);大陸稱為生物仿製藥,而台灣則習慣稱作生物相似藥。

原料藥並非藥物成品,嚴格來說包括:(1) 藥品中具有醫療效用的基本成份(簡稱 API),以及 (2) 其上游所需之化學中間體或基本化學原料。前者必須經由各國衛生單位嚴格稽查核准後方能上市,後者實為一種精密化學品,大部份不列為各國衛生單位的管制物品。

API 就生產的方法可分為化學合成類、醱酵類、動物或植物抽取類,以及利用基因工程或細胞融合技術生產的蛋白質類。若 API 經過進一步與一些不具藥效的成份混合成型後,即成為藥房或醫院所使用的藥品 (即傳統小分子藥)。

A:台灣生技新藥股不像一般電子股有產線和實際產品,沒有實際營收可以算本益比,但與其說本夢比是炒作出來的,不如說這是「結構」造成的。生技產業為政府近年極力扶持的新興產業,政府美意讓沒有營收的生技公司以科技事業申請,虧損公司可以依規定提出 IPO 申請,通過者即可登錄興櫃。

再者,國內生技產業正處於萌芽階段,很多生技新藥公司仍在研發前期,尚未有實質營收,但看好其未來發展潛力,資本市場考慮產品線 (Pipeline) 及題材性給予本夢比 (意同於超高本益比)。

加上國內生技公司資本額普遍不大,小型股股性活潑,有題材和話題性就容易被炒作,股本10億元以下的股票容易淪為主力炒作的標的。

早期投資者對開發藥品特性不了解,認為新藥投資是一本萬利,因此資本市場給了很大的空間,本夢比就應運而生。與其一竿子打翻一船人,說生技新藥都是炒作騙人的,不如真正了解新藥開發的特性,本就帶著高風險。

A:新藥解盲並非一翻兩瞪眼,即使數據是好的,也不代表一定會順利上市販賣,還有申請藥證、市場行銷等需要考慮,誠如一場馬拉松接力賽,每一棒都很重要,缺一不可。投資人要有「解盲僅是新藥開發的其中一階段」的概念,畢竟要考慮的因素太多,大環境、公司、資本市場和投資人等,每個環節都是考驗。

雖然股價有可能在解盲前因預期心理上漲,但也不等於解盲後就利多出盡,股價反應僅是短暫的,解盲後還有新藥上市申請、正式鋪貨上市等步驟,少說一兩年跑不掉。根據研究機構指出,藥品上市至少要花2~3年產品銷售,銷售高峰期應落在上市後的5~7年間,但若是癌症用藥或孤兒藥,由於病患需求迫切,銷售高峰時間等待期有可能提前。

投資人若想長線投資生技股,可以從幾個面向觀察:

首先是市場規模。若是該新藥在台灣進行人體臨床實驗,解盲及取得的藥證也是在國內。以台灣來說,市場規模並不大,頂多30億元,除非是具利基型的新藥或全新新藥,否則也要面臨不少已經在市場上的競爭者。

再來要看海外市場的可能性 (授權),國內市場規模不大,往外尋求國際合作夥伴也不失為拓展海外市場的方式。但授權海外市場變數極多,上市銷售也不見得如預期。

還有最重要的一點是競爭對手多寡。上述已提及,若非利基型新藥,或是全新新藥,否則競爭者肯定不少在數,因此生技公司在選題及技術上就是一門學問,否則選到一顆已經有許多學名藥競爭者的藥,還能有多大收益進帳?

A:新成分新藥開發是一條漫長的路,雖然一但成功價值很高,但這過程耗時花錢,而且還有可能面對極大的失敗風險。而利基型新藥-新劑型新藥505b(2),主要是以已上市的藥品為基礎去改良,藥品安全性已驗證過,相對於前者,新劑型新藥的臨床試驗所花費的時間及成本皆較小,可縮短研發時間至 5~7 年,且成功上市的機會較大,更重要的是市場不像學名藥競爭激烈。

其實美國 FDA 核准的新藥中,也有不少比例是新劑型新藥。國際新藥開發趨勢也有部分轉向新劑型新藥開發,這主要是與「專利懸崖」有關,從 2010 年開始,國際製藥大廠的新成分新藥專利期紛紛到期,學名藥廠紛紛搶進。因此,國際大廠在專利到期的壓力下,想盡各種辦法延長專利,其中也包括新劑型開發,以延長旗下即將到期的新藥專賣期。

不過投資人必須考量,新劑型新藥在選題的功夫顯得格外重要,包括市場規模、海外授權機會和競爭者等多重因素影響,都有可能讓新劑型新藥的實際營收不如預期,不管怎麼樣改變劑型或開發新應用,都要考慮是否符合藥物經濟學。

懷特 4108 中天 4128 合一 4743 德英 4911 彥臣 4732 健永 6453 泰宗 4169

台微體 4152 安成藥 4180 美時 1795 東洋 4105 法德藥 4191

太景 4157 基亞 3176 藥華 6446 浩鼎 4174 中裕 4147 醣聯 4168 北極星-KY 6550 心悅 6575 實齡 1760 國鼎 4132

智擎 4162 健亞 4130 東生華 8432 杏國 4192 順藥 6535 友霖 4166 因華 4172 益得 6461 泰合藥 6467 景凱 6549 逸達 6576 安成生 6610

永昕 4726 亞諾法 4133 國光生 4142 葡萄王 1707 大江 8436 麗豐-KY 4137 太和-KY 4136 金樺 6521 翔宇 6539 喜康-KY 6540 泰福-KY 6541 生控 6567 台康 6589 泉盛 4159