2012 年堪稱是台灣生技產業爆發元年,2013、2014 年生技股占櫃買指數約 30%,交易額高達 40 億元,然而到了 2017 年生技股僅占櫃買指數 5、6%,交易額僅為四年前極盛時期的一半,台灣生技股何時可再振雄風?

近來,生華科 (6492) 轉上櫃,股價漲跌引起市場熱議,接二連三的地雷還有金可 (8406)、佰研 (3205)、達爾膚 (6523),及受匯損影響的泰博 (4736)、美時 (1795),這些公司與營收慘澹脫不了干係,但也讓投資人心驚驚。

基亞 (3176)、浩鼎 (4174) 解盲事件陰影猶存,基亞從 2014 年最高的 486 元慘跌至 2016 年最低點 52.1 元,而浩鼎從 2016 年的 755 元暴跌至最低 226 元。雖然兩者時空背景、條件大不相同,但已讓投資人對國內生技股信心崩盤,接著又發生中研院前院長翁啟惠疑似涉弊事件,無論真偽都已讓生技醫療股大傷元氣。

業界大老直指,台灣生技產業和資本市場都出了問題。不禁令人擔心,難道投資人信心也像變了心的戀人,回不來了?

根據櫃買中心公布「櫃買市場投資人結構及交易行為分析」,結果顯示,生技產業投資人以自然人為主,占生技產業買賣金額 84%。其中,男性占生技產業買賣金額略多,2006 年占生技產業買賣金額 60%,但 2015 年下降至 55%。該數據分析僅到 2015 年,可想而知 2016 年買賣金額亦為直線下滑。觀察最具指標性的櫃買中心生技醫療指數 (OTC 041) 於 2016 年重挫 25% 就知道,內心滴血的投資人恐怕不在少數,一年間從天堂掉到地獄,生技股市值蒸發 1800 億元。

想當初,2012 年堪稱是台灣生技產業爆發元年,2013~2014 年生技股占櫃買指數約 30%,交易額高達 40 億元。然而到了 2017 年生技股僅占櫃買指數 5、6%,交易額僅為四年前極盛時期的一半,台灣生技股何時可再振雄風?

台灣生技產業走的很慢,最早發展始於 1982 年,行政院就將生物科技列為八大重點發展產業之一,但卻一直到 2007 年 6 月立法院三讀通過「生技新藥產業發展條例」才正式起飛,不過生技產業各走各的,台灣所有生技公司加起來,可能都沒有美國一家中型生技公司規模大!

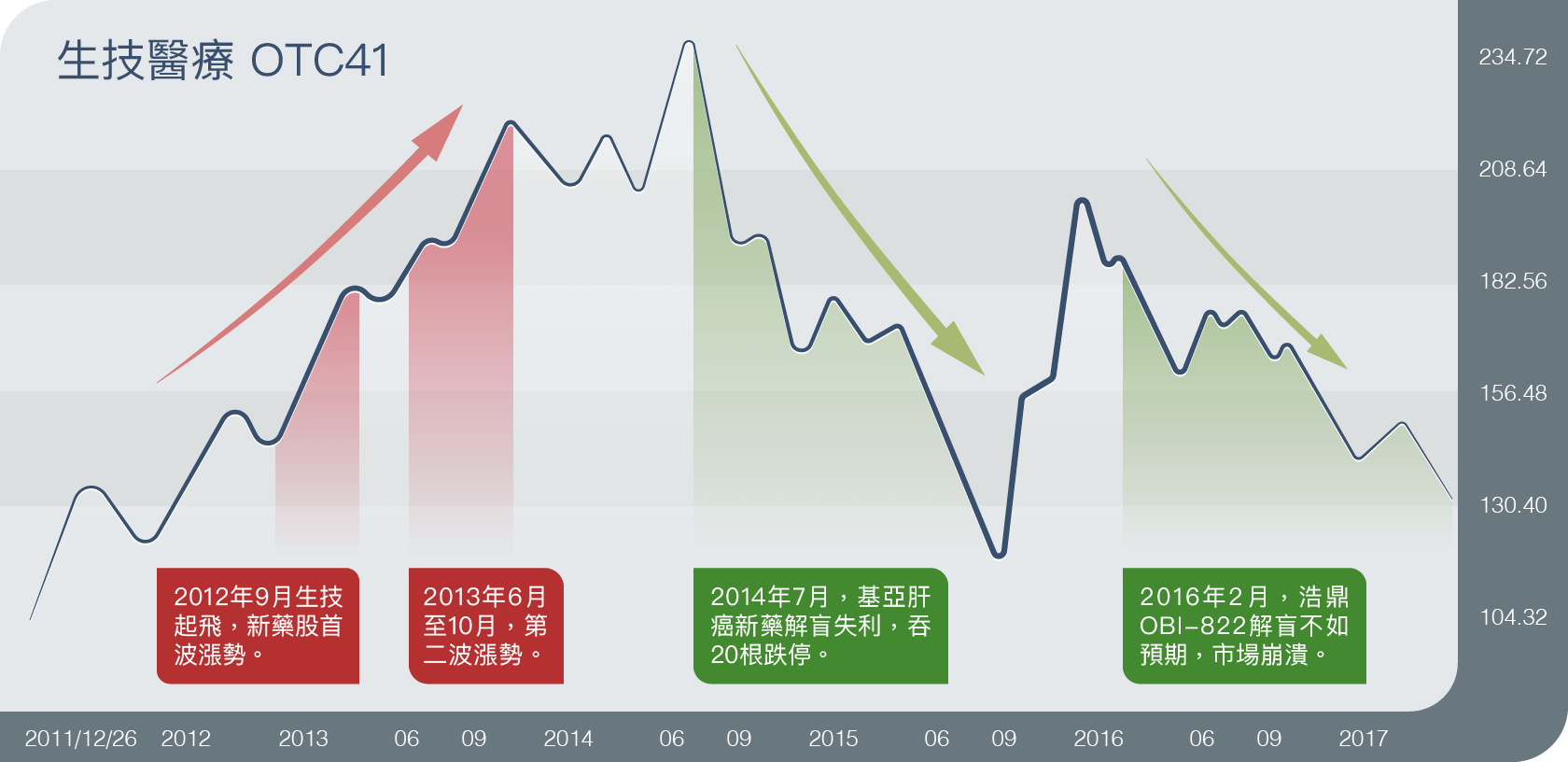

2012 年 9 月是生技新藥股起飛的關鍵時點,當時已經上櫃的基亞與初上櫃的智擎 (4162) 聯袂大漲,帶動還在興櫃的台微體 (4152) 上漲。

2012 年 11 月,仍在興櫃寶齡 (1760),因其抗高磷血症新藥 Nephoxil®(拿百磷)完成全球三期臨床實驗,股價單月大漲兩倍;台微體也在該月正式上櫃,延續當時飆漲走勢;同時,帶著美國經驗回台的安成藥 (4180) 也在該月登錄興櫃。同年 12 月,則有浩鼎正式登錄興櫃,還有原本就已在興櫃的中裕 (4147),這些新藥公司陸續投入資本市場後,新藥族群儼然成形。

2013 至 2014 年,可說是生技產業最燦爛的黃金期,從 2012 年 9 月至 2013 年 3 月,新藥帶動整體生技類股,開啟第一波強漲走勢。但股價過熱遭到主管機關關切,後續漲勢暫緩、陷入整理,直到 2013 年 6、7 月才又開啟第二波走勢。

第二波走勢持續到 2013 年 10 月底,具有研發製藥基礎且獲利穩健的學名藥加入資本市場,像是生達 (1720)、杏輝 (1734)、美時 (1795)、永信 (3705)、友華 (4120) 與晟德 (4123)。另一方面,原料藥廠龍頭神隆 (1789) 與保健食品大廠葡萄王 (1707);醫材類股中的邦特 (4107)、鐿鈦 (4163)、聯合 (4129) 和泰博 (4736),也成為投資法人的熱門標的。由新藥族群向外擴散,其他生技次產業類股雨露均霑,生技類股表現活潑。

不

過,2013 年 10 月底,主管機關再度關切過熱的股價表現,類股股價又進入修正整理期,僅有少數個股擁利多而有不錯表現。直到 2014 年美國生技類股重挫,Nasdaq 生技指數 (NBI;Nasdaq Biotech Index) 跟著下修,因此台灣生技股也跟著整理約半年之久,準備醞釀下一波攻勢。

但接下來在2014 年 7 月,基亞肝癌新藥 PI-88 第三期期中臨床分析解盲結果未達預期療效,一連 20 根的跌停嚇壞不少投資人。

最關鍵的轉折點則是2016 年 2 月浩鼎解盲數據不如預期,引發名嘴、立委與媒體關注討論。但公司表示能產生抗體的族群就能夠產生臨床上的療效,被網友戲稱「一個解盲,兩種解讀,各自表述」,股價更一路下跌到最低 226 元。

指標龍頭股崩跌,市場不理性的賣壓擴及生技相關類股,業界資深分析師認為,短線衝擊在所難免,若是有信心的長線投資人,則應再詳加檢視其基本面,審視個人風險承受度後,再做投資決策。

畢竟過去政府政策大力推動新藥產業,許多新藥公司如雨後春筍般冒出頭來,相繼投入資本市場,快速登錄興櫃市場交易,以籌措研發資金。在熱錢簇擁下,亦帶動整體產業發展,讓新藥產業在台灣儼然成形,雖然部分新藥公司價值或有高估,但此亦為產業發展過程的一環。

不過仔細觀察,沉寂一年多、股價反覆整理的生技類股並非完全失寵。記者在幾場付費生技論壇發現,還是有不少民眾參加,其中不乏一些在生技公司法說會上的熟面孔,投資人並非失去信心,只是對於投資變得更謹慎、伺機而動。

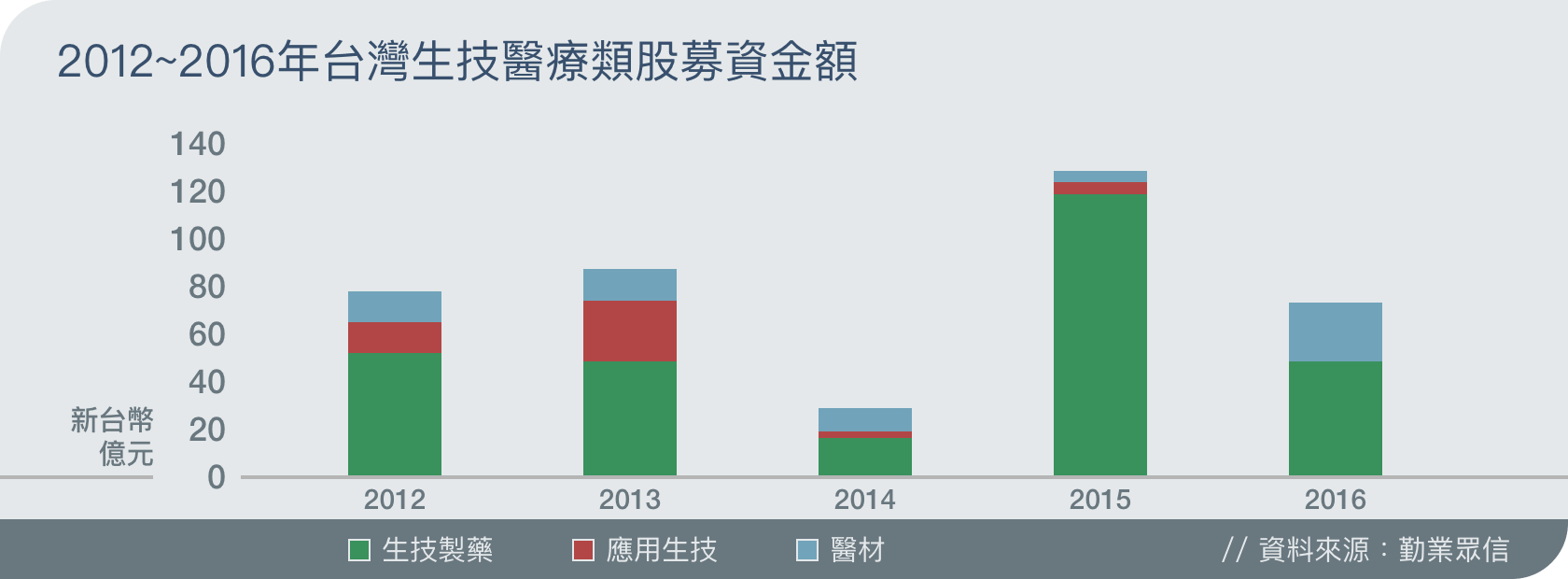

觀察台灣 2012~2016 年,上市與上櫃生技醫療類股的募資金額趨勢,即使 2014 年基亞事件發生,生技募資表現受影響,但隨著更多國際化的新藥公司上櫃,根據勤業眾信統計的數據發現,2015 年創下公開市場募資新高。2016 年因一些指標性生技公司公開募資,整體投入的募資金額與 2013 年相當,達 73.3億元新台幣。

其中,生技製藥領域 (含新藥開發公司) 的募資比例在過去五年的募資金額中獨占鰲頭,但 2016 年則可發現,醫材領域的募資金額相對增加,而生技製藥相對減少,這是為什麼呢?推測是受到基亞、浩鼎解盲事件影響而致,打擊了生技製藥募資的信心。

前台灣工銀證券投顧投資研究部協理廖昌亮,將浩鼎解盲事件視為台灣生技新藥發展上的重大分水嶺。他認為,解盲無論是否失敗,皆非產業熱絡或轉淡的關鍵,因生技產業是長線需求的產業,同時亦為未來政府推動的重點產業,生技產業站在趨勢上的前景不變。

他進一步指出,浩鼎在解盲結果中,主要療效指標 (primary endpoint) 未呈現統計學上顯著意義,短線上對於生技類股的衝擊在所難免,對於投資人而言,著實上了寶貴的一課。對於投資生技股與後續台灣生技產業的發展,可從幾個面向觀察:

首先,浩鼎在取得台灣新藥藥證方面,或許進度不如預期;但在全球三期人體臨床試驗之規劃、在國際知名醫學會 (ASCO) 發表完整數據與國際授權等方面,該公司仍依先前規劃來進行。

解盲結果雖不如市場預期,但其中許多有意義的科學及臨床資訊,已為未來產品發展提供明確的方向,亦即或許在法規的角度,暫時遭逢挫敗,但在科學研究的角度,此次仍有重大收穫與進展。此外,就公司技術與競爭力上,浩鼎仍是台灣生技新藥重要的代表性公司,需要時間與數據來進一步證明其價值,因此投資人需要多一些耐心與信心。

其次,從其他新藥族群看,先前台灣已有多家代表性公司取得台灣新藥藥證,或藉由美國合作夥伴取得美國新藥藥證,如智擎 (4162)、太景-KY (4157) 與寶齡 (1760) 等,雖然銷售數字仍有待時間證明,但過去成功的案例仍可說明台灣在新藥產業的努力與進步。

包括中裕 (4147) 的新藥 (TMB-355靜脈注射劑型) 先前已獲得美國 FDA 核准通過應用於多重抗藥性病人「孤兒藥」及「突破性治療」資格,預估最快今年第 4 季將在美國上市,並積極向外進行授權;藥華藥 (6446) 的新藥 P1101 治療真性紅血球增生症 (PV) 歐洲三期人體臨床試驗結果正向等。

第三,目前在台灣的新藥族群中,目前僅少數有實質獲利,因此金融機構或保守型投資人望之卻步是常態。若依過去投資電子製造業的思維模式來投資生技股,仍會以穩健獲利為主要考量,因此有實質獲利的非新藥股,如原料藥、學名藥、醫材、醫美與保健食品等生技次族群,就成為投資關注焦點。

還有,在過去10多間,生技醫療產業皆被政府列為重點發展產業。從過去的兩兆雙星計畫與鑽石起飛計畫、研擬生技促產條例,加上藍綠雙方,亦大力支持生技醫藥業的發展,計畫未來透過修法來制定有利產業發展的政策,因為生技醫療為長線需求的產業,受景氣影響較小。

廖昌亮認為,台灣產業近年來在轉型上遭逢不少逆風,許多產業錯失技術升級的契機,或受到關稅與匯率的影響,使其貿易出口的壓力與日俱增。但其實許多產業是以製造為基礎,如電子代工業、精密機械業、金屬加工業、塑膠與特用化學產業等,將其技術升級或做適當結合,就有機會轉型製造醫療相關的產品,經過醫材的分級認證後,即可跨入醫療領域。故應可結合相關的產業聚落,經適當輔導與升級後,提升公司價值,此亦為政府推動生技醫療產業的關鍵因素之一。

若以國際生技新藥產業發展趨勢來看,歐美日等醫藥先進國家,生技新藥產業發展處於引領全球趨勢的地位,在投資生技醫療產業進入資本市場的觀念亦較為成熟。

另一方面,法人選股回歸基本面,生技股未來趨勢在於明確的獲利,籌碼往有實質收益的醫材、保健食品移動。難道法人對於新藥已經興趣缺缺?可以知道的,是在沒有明確的好消息和數據前,法人跟市場都不敢再貿然投資新藥股了,新興生技的籌資會是問題嗎?這是肯定的,看看北極星藥業 (6550) 現增價腰斬就略知一二。

當然許多非新藥且有獲利的公司,在浩鼎解盲事件前漲幅不小,本來就有面臨修正的壓力,只是使其修正的因素或有不同,但仍屬合理且健康的發展,投資人若想趁優質個股回檔之際逢低買進,還需考慮整體大環境變數。業內資深生技分析師認為,台灣生技產業再起,還需要時間再整理,最快要到 2018~2019 年才有機會重返榮景。

基亞、浩鼎解盲事件陰影猶存,讓投資人對國內生技股信心崩盤,生技新藥股被汙名化為炒作、騙錢,生技新藥類股彷彿上了緊箍咒,低迷的股價反應投資人的信心,產業是否也是如此?

生物產業發展協會理事長李鍾熙說,這是「成長中的痛」,生技本就是一場長跑接力賽,而馬拉松不是人人都可以跑,因為門檻並不低,一顆新藥至少要花 15 年,耗費資金近百億新台幣的天價,成功率卻連 10% 都不到,但若是成功上市銷售並符合預期,其所帶來的價值比當初投入的成本還要高出好幾倍。

其實台灣已經有廠商採取這樣的思考模式,在這場馬拉松長跑中,選取其中最適合自己的一棒。而近來一連串的事件也讓人反思,產業和資本市場需要調整定位與投資態度。

研發新藥需要耗費巨資和時間,因此資本市場的支持不可或缺。由於生技產業的特性,高報酬也相對必須承受高風險,不管是公司、資本市場或投資人,要如何調適風險顯得格外重要。

生技產業為政府近年極力扶持的新興產業,由於國內生技產業正處於萌芽階段,上市櫃生技公司資本額普遍不大,加上小型股股性活潑,有題材和話題性就容易被炒作,股本10億元以下的股票容易淪為主力炒作的標的。

原料藥廠龍頭神隆總經理陳勇發直言,2010 年以後,有很多生技新藥公司崛起,但是國內資本市場還沒有準備好,且生技公司規模都太小,很多只有一個產品,發生問題是很正常的。舉例來說,與台灣不一樣,國外新創公司 BV 很多,專業人士/市場對公司的評論是較有價值的,這在國外早已成熟,與國外資本市場多為法人的特性有關。

觀察台灣生技製藥相關類股,法人投信多半買上市公司,而散戶則是鎖定上櫃,特別是還在興櫃的公司,借鏡法人投信買賣的原則,不就是注意風險和流通性嗎?

陳勇發提醒,生技新藥產業與傳統製藥產業不同,研發新藥在前端相當燒錢,因此如何找到好的出資者、好的資本市場這兩點顯得格外重要。

反觀台灣生技公司解盲,好像只有一翻兩瞪眼,加上資本市場僅鎖定高風險高報酬的新藥股,也難怪解盲失敗會引起軒然大波。

陳勇發認為,解盲事件帶來的衝擊未嘗不是一件好事,市場氛圍不好,募資相對也沒這麼容易, 股票變的不好炒,當投機熱錢退散後,回歸基本面,公司重新務實定位自己有多少籌碼。

李鍾熙進一步指出,公司如何避免市場派炒作?政府如何管理資本市場炒作?投資人如何調適風險?這些問題亟待解決,他舉例說道,以美國為例,市場派炒作問題很少發生,因為美國市場規模夠大,而且投資股市的都是以法人為主的專業投資者。

這是否意味著非法人(散戶)不適合投資生技股?若是投資人(散戶)對產業有深度的了解,對於新藥開發和價值評估能夠客觀分析,不隨市場過熱而盲從,散戶也可以投資高風險的生技新藥股。

社團法人國家生技醫療產業策進會會長張善政也認為,新藥研發解盲無論成功抑或失敗都是正常。他舉例美國生技龍頭 Amgen 為例,在紅血球生成素 (EPO) 成功上市前,也有很多標的在研發中途就失敗了!沒有之前的失敗,怎麼有辦法在後來賺進上百億美元。浩鼎事件引起眾人矚目,主要是因為在新藥還沒有上市前股價過熱所致。

其實,浩鼎的產品線 (Pipeline) 並非只有一種藥,還有其他3個項目在前臨床階段或者一期試驗,而原先未達主要指標的 OBI-822,現在也正重新規劃申請全球的三期試驗。

「當然,台灣生技產業不能有幻想,想要一步登天都是作夢,目前台灣與國際最成功的例子還有距離!」神隆創辦人暨前總經理、目前是美國維梧資本公司的投資合夥人馬海怡指出。

馬海怡指出,近來生技股表現低迷,主要是資本市場現正處於矯正期。早期投資者對開發藥品特性不了解,認為新藥投資是一本萬利,因此資本市場給了很大的空間,本夢比就應運而生。第一輪、第二輪募資都投,都說了開發成功率不高,卻仍抱持很大的期待,結果基亞、浩鼎解盲後整個信心瓦解也是必然的。這就是台灣生技產業發展必經的過程,現在就是學習成長期,國外早已將公司解盲成功失敗視為單一獨立事件,並未影響整體生技類股表現。

當然,台灣生技產業仍有很多進步空間,包括公司資本額小、有產品開發經驗的人員缺乏、國際市場經驗人才缺乏這三點亟需改進。

發明一顆新藥投資甚鉅,從 10~100 億美元不等,但台灣全部的生技公司資本額加起來,可能都沒有國外大廠投資一顆藥的資本還多。

可是,在台灣沒有資格抱怨!因為台灣生技產業最大的優勢就是政府支持。在國外,一間生技新創公司如果要募資,要先有很大的成就/發現,才有辦法成功募資;反觀國內,政府補助生技醫療學研單位研究經費前後已有 20 年,算一算至少已投入 300 億元新台幣,約合 10 億美元,大概是 1~2 顆新藥的研發費用。

還有,馬海怡也提到,生技投資思維本就不同以往我們所熟知的產業,投資人或許對於一間好的生技公司定義很模糊,但仍大致可從以下四點可知:

一、新藥選題策略。考驗投資者眼光,選題要考慮市場區別性及競爭力。

二、研發技術。技術可達到未來選題的產品目標,還要有IP保障。

三、研究團隊和員工。團隊要有各式專才,特別是過去有創業及國際經驗的人才。

四、比氣長。新藥研發公司最重要的一點,就是要找到好的出資者,願意長期支持。

李鍾熙也建議投資人在選擇投資標的時觀察的幾個方向。

首先是國際的連結,畢竟新藥研發是一場長達 15 年以上的接力馬拉松大賽,如果能跑其中一兩棒就非常好了,現在全球生技產業都是採用這種模式,智擎 (4162) 的 NRDO (No Research Development Only;業界俗稱納豆模式) 就是很好的例子。

顧名思義,NRDO 是不做早期研究,專注新藥開發。由研究機構或國外大廠取得還很早期 (臨床前或臨床第一期) 的新藥,接手後專注新藥臨床設計、評估和法規申請,著重在新藥研發階段至臨床後期試驗階段,再授權給大藥廠 (通常這時已到了產品上市銷售階段)。這就是生技新藥研發的接力賽,中小型生技公司與大型藥廠的商業合作新模式。

智擎的癌症新藥安能得 (PEP02),就是從研發藥廠Hermes手中獲得授權,將PEP02引進亞洲地區,從臨床前研究開始研發,最後成功核准上市的成功例子。

其次,是新藥公司的產品線開發中的產品有多少?是否有潛力?還有,該公司擁有的技術與專利 (IP) 是否有價值。最後則是顧問團 (在美稱為科學諮詢委員會,Scientific Advisory Board;SAB) 團隊陣容也會有所影響。至於其他像是專業投資人、研究團隊和人才都是缺一不可的。

馬海怡說,投資與現實有很大的差別!一間公司公開發行前,經歷A、B輪募資,公司市值已經相當高,股價高、PE 高是台灣生技公司的特性,也因為如此,不少海外公司選擇來台掛牌;但C、D輪要找大型國際資金投入,有意投資的股東看到台灣生技公司市值這麼高,就卻步了。台灣生技公司不容易吸收新的投資者,會慢慢回歸正常還是與全世界脫軌?這還很難說。

台灣生技新藥公司有些已經成熟,有些正在發展的慢慢會找不到錢,選擇賣掉 IP 或把海外授權賣掉等,這些情況遲早會發生。再過幾年,這些公司找不到錢,就有機會併購,這些都是大者恆大的正常現象。不過,現在尚未到併購階段,都還未成氣候,至少要先賺錢再談,戰國時代根本還沒開始!

懷特 4108 中天 4128 合一 4743 德英 4911 彥臣 4732 健永 6453 泰宗 4169

台微體 4152 安成藥 4180 美時 1795 東洋 4105 法德藥 4191

太景 4157 基亞 3176 藥華 6446 浩鼎 4174 中裕 4147 醣聯 4168 北極星-KY 6550 心悅 6575 實齡 1760 國鼎 4132

智擎 4162 健亞 4130 東生華 8432 杏國 4192 順藥 6535 友霖 4166 因華 4172 益得 6461 泰合藥 6467 景凱 6549 逸達 6576 安成生 6610

永昕 4726 亞諾法 4133 國光生 4142 葡萄王 1707 大江 8436 麗豐-KY 4137 太和-KY 4136 金樺 6521 翔宇 6539 喜康-KY 6540 泰福-KY 6541 生控 6567 台康 6589 泉盛 4159