自從 2008 年金融海嘯以來,全球主要央行實行寬鬆政策 (QE),擴張的資產負債表提供超寛鬆的貨幣環境,解決了當時可能進一步瓦解的金融體系危機,同時造就了今天一顆蘋果富可敵國的現象。

5 月 10 日,蘋果 (AAPL-US) 市值創下 8000 億美元的歷史紀錄,美股道瓊、標普 500 和納斯達克三大指數也創下歷史新高。科技類股表現尤其亮眼,在美上市的中國公司阿里巴巴 (BABA-US) 創下上市以來高點,以及在香港掛牌的中國騰訊 (0700-HK) 也同步創下歷史新高。

中國股市歷經 2015 年 6 月股災至今已滿兩年。相較於全球主要股市在近期屢創新高,今年至 5月中旬,上證、深證指數分別累跌 0.2% 和 9.7%,明顯低迷許多。尤其在4月中到 5 月中,僅一個月期間,A 股市值便蒸發 25 兆人民幣、平均每位散戶投資人損失 8 萬人民幣。

相較於 A 股的低迷,中國經濟數據卻呈現出截然不同的氣氛。

當局為改善民生、促進經濟成長、縮小城鄉差距,所推行的城鎮化建設政策,預計在 2020 年,讓城鎮化比率達到60%。城鎮化建設、中產階級崛起,加上國民可支配所得的成長,有助擴大中國內需消費,對於經濟成長及企業獲利能力提升,也提供更好的利基。

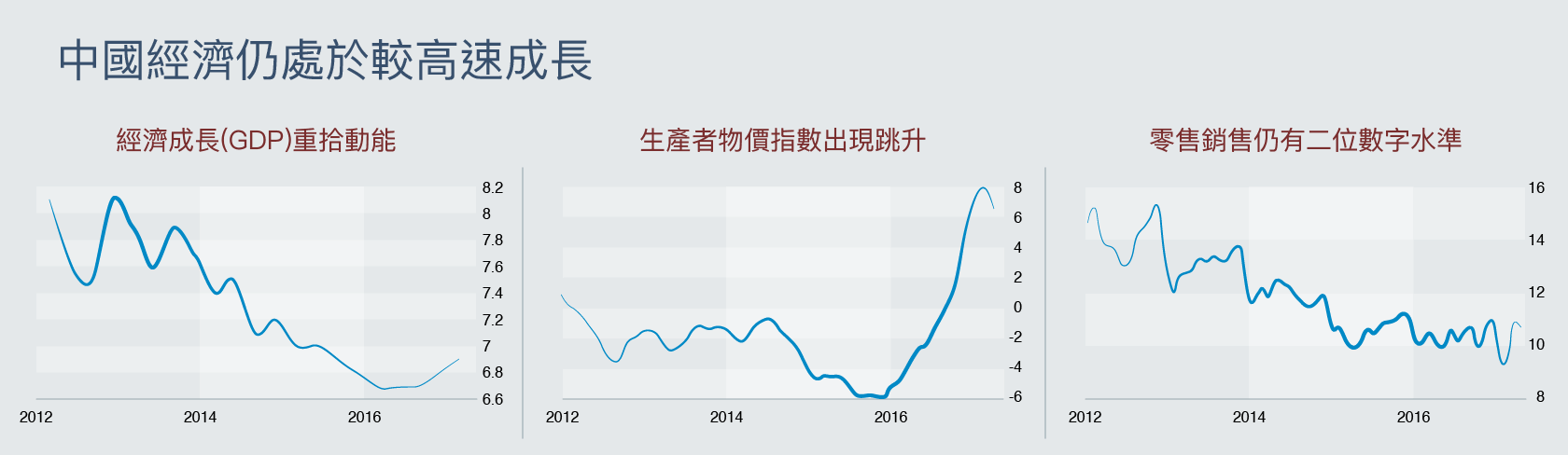

雖然 10% 的經濟成長率已不復見,但與成熟市場相比,中國今年首季 6.9% 的 GDP 成長仍然偏高。與企業獲利相關的生產者物價指數 (PPI),在連續54 個月的負成長後,已在去年9月出現翻揚;零售銷售維持在 10% 左右的高成長,線上零售成長更在 30% 以上。同時,通膨則處於偏低

中國國家統計局亦公布,今年一到三月規模以上工業企業利潤年增 28.3% ,這可以進一步佐證中國經濟仍處於較高速成長,市場需求不斷擴大,提供企業穩中向好的獲利環境。

中國經濟發展如此快速,產業獲利前景看好的 A 股,指數表現卻不如經濟成長亮眼,與國際股市連動性也不高。投資人需留意 3 個現象:第一,上證 (深證) 股價指數與國際股市、甚至新興市場不同調;第二,上證(深證)股價指數與經濟成長率、甚至企業獲利成長率不同調;第三,上證(深證)股價指數與多數中國相關基金的淨值走勢也不同調。投資 A 股的投資人必需深入瞭解這些現象的成因,才能找到 A 股獲利的契機。

上海證交所、深圳證交所成立於 1990 年 12 月,距今約 27 年,相較於歐美證券交易市場的百年歷史,中國屬於新生資本市場,民眾的投資觀念也不如先進國家成熟。加上制度未臻完善、投資人結構上法人占比太低、主管機關缺乏管理經驗,再加上嚴格的資本管制,外資難以進入,資本自由流動有障礙等,使 A 股走勢難與國際股市同調。

國際資金無法自由進出,加上當局政策主導資本市場,在在都降低中國A股與國際股市的連動性。且 A 股以散戶投資人為主,長期投資觀念尚未建立,依消息面短線炒作盛行,股價容易偏離基本面,並造成劇烈波動。

因此,許多中國科技公司選擇海外上市,如前面提及的騰訊、阿里巴巴等,還有許多在香港掛牌的國企股,這些都是相關中國基金投資組合裡主要成份股。由於所屬資本市場的大環境不同,也造成了上證指數與多數中國相關基金淨值走勢不同調的結果。

上半年A股的表現不如國際股市,下半年是否有機會展開補漲行情?我們可以多加關注下半年可能影響 A 股的三大面向:

中國國務院於 4 月 1 日核批的雄安新區,是習近平力推的政績,中國官方媒體定位為「千年大計、國家大事」。繼鄧小平 1978 年南巡,拍板以深圳經濟特區作為改革開放試點,1992 年第二次南巡,確定浦東作為中國進一步開放的新區之後,雄安新區是最為重要的全方位開放改革試點。

雄安新區遠程控制面積達 2000 平方公里,比浦東新區 (1210平方公里) 更大,與深圳特區 (1991平方公里) 相當。在定位上,深圳主打對外開放、浦東主打金融與綜合改革,雄安新區最大的不同,在於中國意欲打造一個國際最先進標準的綠色智慧新城。在低碳要求下,雄安新區內的產業必須是環保、高端的;高效率交通網也將帶動河北發展。

而將於今年完工通車的粵港澳大橋,把香港和珠江三角洲西部連接起來,使整個珠江三角洲交通網絡更為完備,有助香港金融物流、澳門娛樂、深圳研發製造的優勢再進化,並提昇三地互補的功能。粵港澳大灣區結合以深圳為主的 9 個市 (深圳、珠海、東莞、中山、惠州、廣州、肇慶、佛山、江門) 加上香港和澳門2個特區,使金流、物流、信息流和人流更加順暢。

擁有 13 億人口的中國,地大物博、風俗民情不同,要全國一步到位地實施改革開放與推進經濟成長,有相當的風險以及困難,因此中國經濟的改革是由點、線、面依序進行。在政策積極引導下,粵港澳和雄安新區進一步規劃細則的公布,將對 A 股向上發展提供充份的想像題材。

中共第十九次全國代表大會 (十九大) 將於今年秋天舉行,會議中的人事安排,將更有利於習近平推動政策。

習近平在 2012 年中共十八屆一中全會上當選總書記和軍委主席,成為最高領導人。時隔 5 年,最高權力核心的十八屆 7 位中共中央政治局常委當中,除了年紀較輕的習近平和李克強以外,其餘 5 位常委很有可能因為年齡原因,在這次黨代會後退休,預計空缺將由其他政治局委員補上。

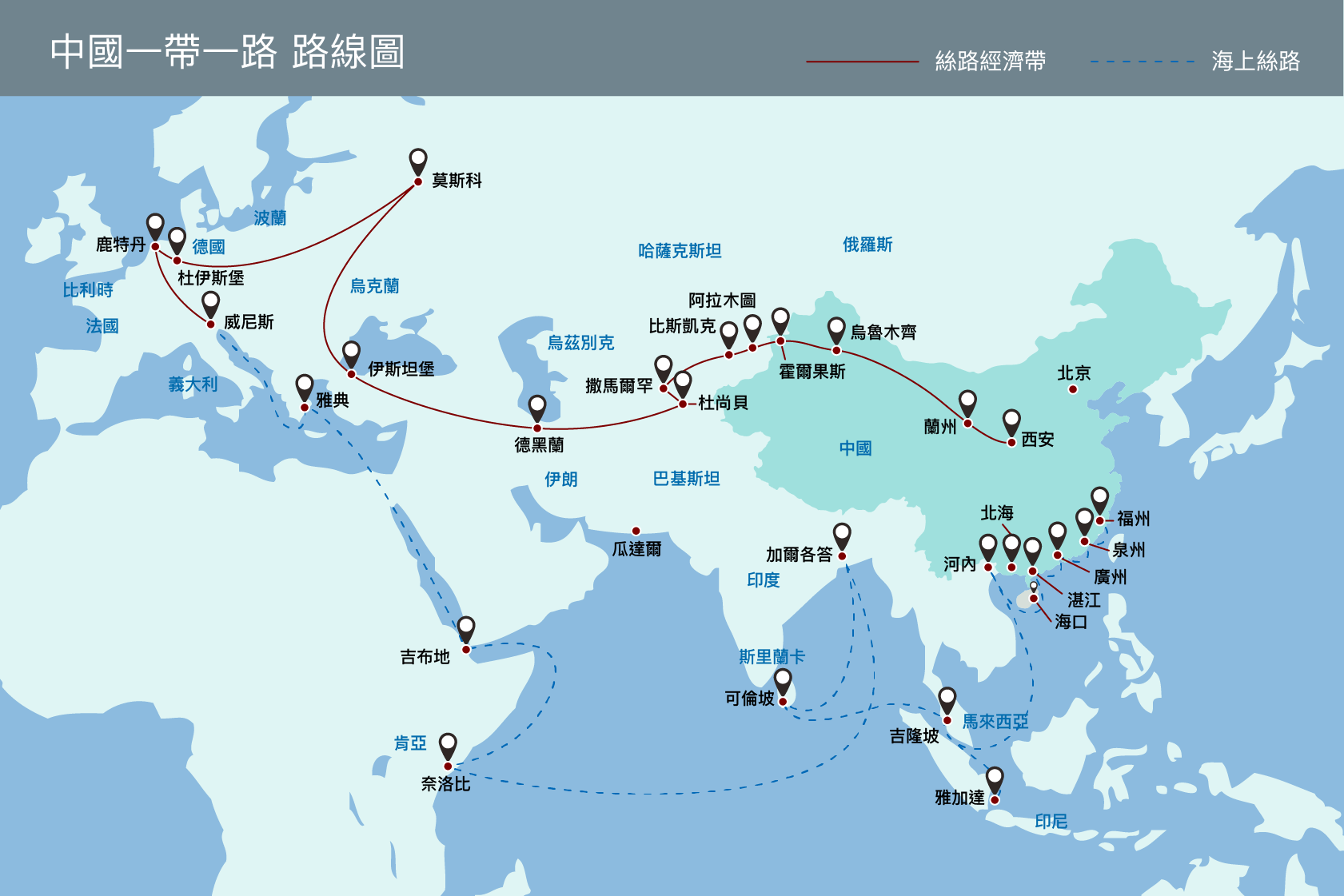

十九大人事安排底定後,習近平上台後所推行的深化改革、依法治國及反貪腐從嚴治黨,將在經濟成長維穩的基調上繼續推行。習近平在 2013 年首次提出的一帶一路概念,也將進一步落實基礎建設。

5 月 14、15 日在北京舉行的一帶一路高峰論壇,共有 29 位國家領袖、130 個國家、70 多個國際組織參與,約 1500 名代表出席。習近平在論壇中表示。中國將加強對「一帶一路」建設資金的支持,包括向絲路基金新增千億人民幣資金,並鼓勵金融機構開展人民幣海外基金業務,規模預計約 3000 億人民幣。會後,合作成果清單達 270 項,並有68 個國家與國際組織簽署合作協議。

2014 年至 2016 年,中國與一帶一路沿線國家貿易總額已超過 1 兆美元,中國對沿線國家投資亦超過 500 億美元。中國 A 股產業中,受惠於一帶一路交通港口基礎建設的產業,以及可能輸出的核電產業和物流百貨貿易產業,在下半年都值得特別關注。

最後,影響股市漲跌最重要的因素在於資金面的寛鬆與否。今年第 2 季由於中國一行三會 (人民銀行及銀行業、證券業、保險業的監督管理委員會) 加強監管、金融去槓桿的影響,一度造成 A 股指數於 20 個交易日內暴跌近一成,下半年影響資金流向的因素,則可以從下列 5 個面向來分析。

歷經四年努力,這回 MSCI 明晟終於將 A 股納入 MSCI 新興市場指數,涉及 222 檔 A 股大型股份,明 (2018) 年 6 月起生效。

這次初始納入 222 檔大型 A 股, 約佔 MSCI 新興市場指數 0.73% 的權重。對於整體 A 股指數的影響雖然有限,但個股則可能在資金挹注下,有優於大盤的表現機會。

目前納入新興市場指數的具體個股名單尚未公佈,根據先前披露的新方案,這回A股納入MSCI的成分股均為大盤權值股,其中銀行、食品飲料、非銀金融行業市值占比位居前三。

MSCI明晟公司執行長Henry Fernandez表示,預計A股納入MSCI之後,起初資金流入約170-180億美元;若未來完全納入,預計流入資金有機會上看3400億美元左右。

納入MSCI對於A股會產生何種影響?瑞銀財富管理投資總監辦公室董事陳彥甫指出,短線對投資人情緒自然有正面影響,但就基本面和資金面來看,流動是相當小的,但中長期可望帶動A股市場結構出現明顯改變,如財務揭露更趨透明化、公司治理規範上軌道。若就先前南韓與台灣全面納入MSCI指數的進程來看,對照中國資本市場的規模與複雜程度,預估A股完全納入至少需要5~10年。

MSCI 計劃分兩步實施納入,第一步預定在 2018 年 5 月半年度指數評審時實施;第二步在 2018 年 8 月季度指數評審時實施。倘若在此預定的納入日期之前滬股通和深股通的每日額度被取消或者大幅度提高,MSCI 不排除將此納入計畫修改為一次性實施的方案。

滬港通於 2014 年 11 月開通、深港通則於 2016 年底開通,這讓外國投資人有管道接觸滬、深股市。隨著滬、深港通陸續開通,投資者的信心逐步建立,包括對系統運作以及可投資名單都逐步熟悉起來。尤其對一些基本面良好、具有增長潛力的個股,有加碼投資的可能。

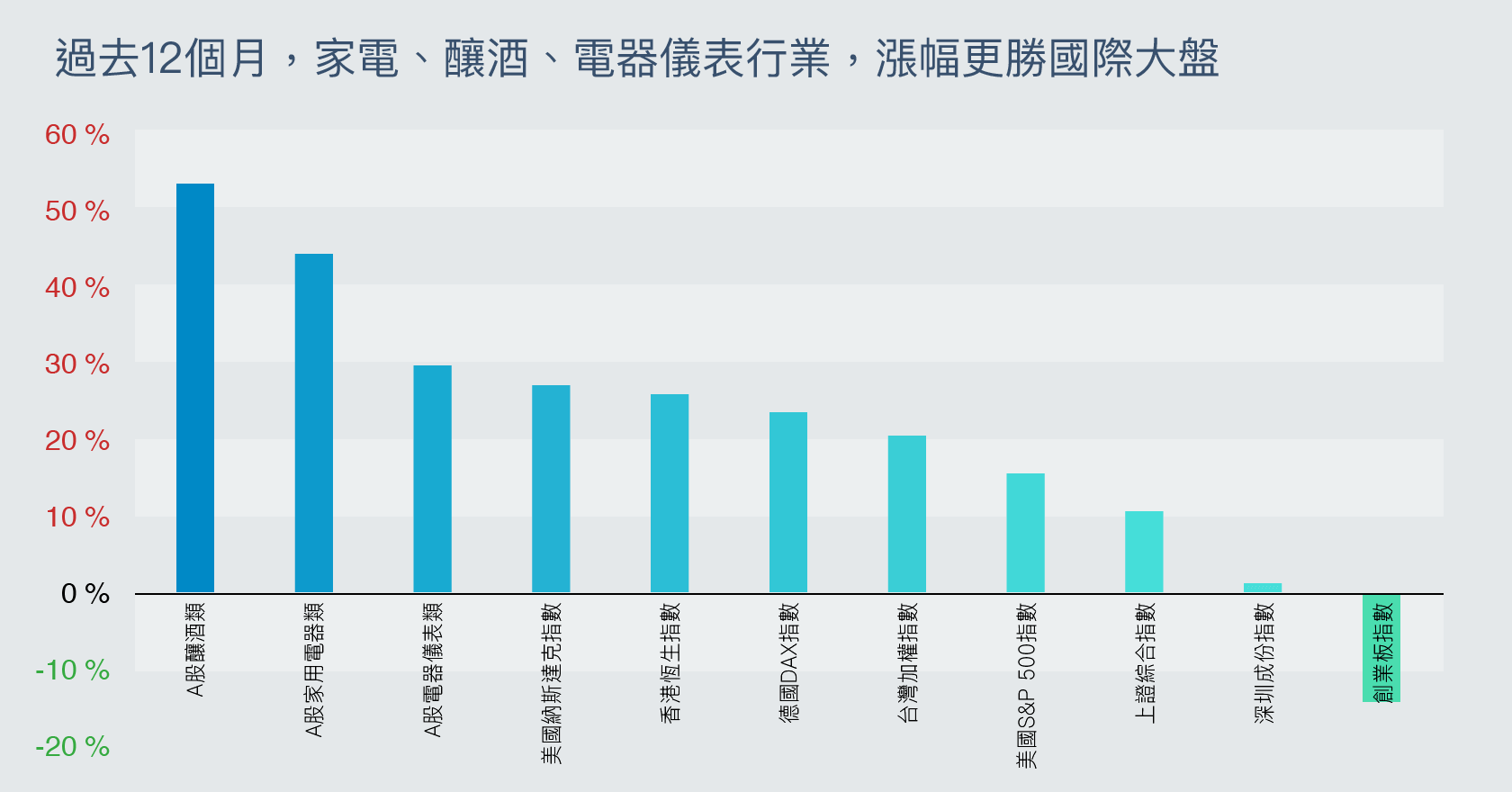

從 2017 年年初至今,分析滬、深港通的資金流向,多半分佈在家電、釀酒、電器儀表等行業,且大多流入行業龍頭或領先企業。透過滬港通、深港通,北流的資金持續增加,下半年除了上述行業的龍頭企業外,其他如互聯網、物網聯、新能源汽車及科技等產業龍頭,也可能成為資金追捧的標的。

包括北京、上海等 7 個省市共計 3600 億元的養老基金,已於今年 3 月起委託進行投資運營。根據「基本養老保險基金投資管理辦法」規定,投資股票、股票基金、混合基金、股票型養老金產品的比例,合計不得高於養老基金資產淨值的 30%。照此來算,上述先行啟動 7 個省份的養老金,最多可為股市帶來 1000 億左右的資金活水。

從養老基金入市的資金規模來看,所帶來的實際總量效應其實有限。養老金市場投資應該會以高市值、高股息的藍籌股為首選標的。此外,養老金的市場化運作對各類資產管理機構也將帶來巨大商機。

中國官方明確警告投機者,「房子是用來住的不是用來炒的」,過去幾年來隨著房價持續上漲,當局打房的力度也在加強。2016 年十一長假期間,各省紛紛推出因地制宜的調控政策,今年 4 月又掀另一波打房新規。例如新購房三年內限售,首購房、第二套房頭期自備款調高,部份城市禁止購買第三套房,以及非當地戶籍居民家庭只能買一間房等。

調控房市目的正是阻止投機炒作,希望嚇阻投資客的資金繼續流往房地產。在房價脫離經濟基本面的情況下,缺乏實質經濟支撐,再加上嚴厲的打房措施,中國房市降溫有可能促使更多資金進入股市。

預期今年下半,人民銀行仍將維持中性偏緊的貨幣政策,以抵押補充貨款 (PSL) 加上逆回購公開操作方式,挹注實體經濟成長所需的流動性,同時避免過低的資金成本和過剩的流動性助漲投機客炒作房地產。

對於中國股市來說,中性的貨幣政策雖不算加分,但也沒有減分的疑慮。人行仍將維持一貫的支持實體經濟的發展的貨幣政策,不希望過剩的流動性助漲房市,也不希望造成股市太大的波動。

總結前述,下半年因為有十九大的召開與人事布局,在十九大召開前,中國政府應該會把維護金融安全放在第一位,對股市的態度則是希望完善制度法規,將資本市場穩定在小幅波動。

在養老金、滬深港通、保險資金、QFII 等新資金的帶領下,投資 A 股的理念和方向正在轉變。A 股指數上半年雖然延續去年跌勢,但個股表現卻出現明顯分化,合理本益比的產業龍頭,表現明顯優於高本益比個股。

例如有「A 股股王」美名的貴州茅台 (600519)、家電類股美的集團 (000333) ,以還原權值來看均創下歷史新高。其他上半年表現不錯的,還包括銀行類股的工商銀行(601398)、中國平安(601318),醫療類股中國醫藥 (600056)、電子類股京東方A (000725) 等,都是本益比相對合理的標的。此外,業績成長型如光電類股大族激光 (002008)、三安光電 (600703),AI 概念的海康威視 (002415) ,在今年上半的低迷行情中,顯得特別突出。

巴菲特在今年波克夏股東大會上,回答對中國股市的看法時說,「中國股市有時候看起來像賭場。」中國資本市場發展至今不到 30 年,散戶占了 8 成的交易量,市場成熟度和民眾的交易行為,別說與歐美日等國投資人不一樣,與一般新興市場投資人的投資理念都大不相同。

在中國股市,未來法人交易比重逐漸提高,將有助於引導散戶的短線交易行為,將 A 股偏向投機的市況轉變為中長期投資的選股模式。比如養老金、保險資金分批入市,透過滬深港通投入的外國投資人,從 QFII 帳戶和額度而來的增加投資,甚至是 A 股將來正式納入 MSCI 後,被動式基金被迫配置的投資金額,都將逐步提高法人的交易比重。

而在改變以前,A 股仍隱藏著許多值得長期投資的標的,像上半年不受大盤影響、低本益比及具實質業績成長性的個股。隨著法人長期資金及理性投資者漸漸增加,下半年 A 股應能穩步趨堅;且因中國經濟繁榮,穩健踏實經營的企業也終將獲得投資人的認可。看看在美上市的阿里巴巴、在港掛牌的騰訊,相信在一帶一路的跨國龐大商機中,A 股裡或許正潛藏著一顆更大的蘋果種子,等待投資人來挖掘。