站在貨幣政策從寬鬆步入緊縮的轉折點,首先,你得先了解,是什麼考量讓決策必須謹慎小心各大央行陸續轉向,一改過去9年的作法?

所謂貨幣緊縮,也就是量化寬鬆(QE)的相反。各國央行在金融海嘯後大舉購買公債、房貸抵押證券(MBS)與機構債券,並將利率降到趨近於零的水準,向市場釋出大量流動性,創造出史上最寬鬆的貨幣環境。

眼見全球已走出當年危機陰霾,經濟回歸正常水準,各國央行的任務也跟著轉變,著手研擬讓「貨幣政策回歸正常化」,當中又可分為升息與緊縮資產負債表(下稱縮表)兩大方法。

央行之所以這麼做,一來避免下回經濟衰退時,會毫無政策工具可應對危機;亦要防止因購債大舉膨脹的資產負債表過度扭曲金融市場,引發泡沫化風險。

綜觀七大工業國集團(G7)中,美國最早開出貨幣緊縮的第一槍。不過,身為全球動見觀瞻的重要央行,聯準會在貨幣政策回歸正常化的條道路上,一路走來卻不輕鬆。

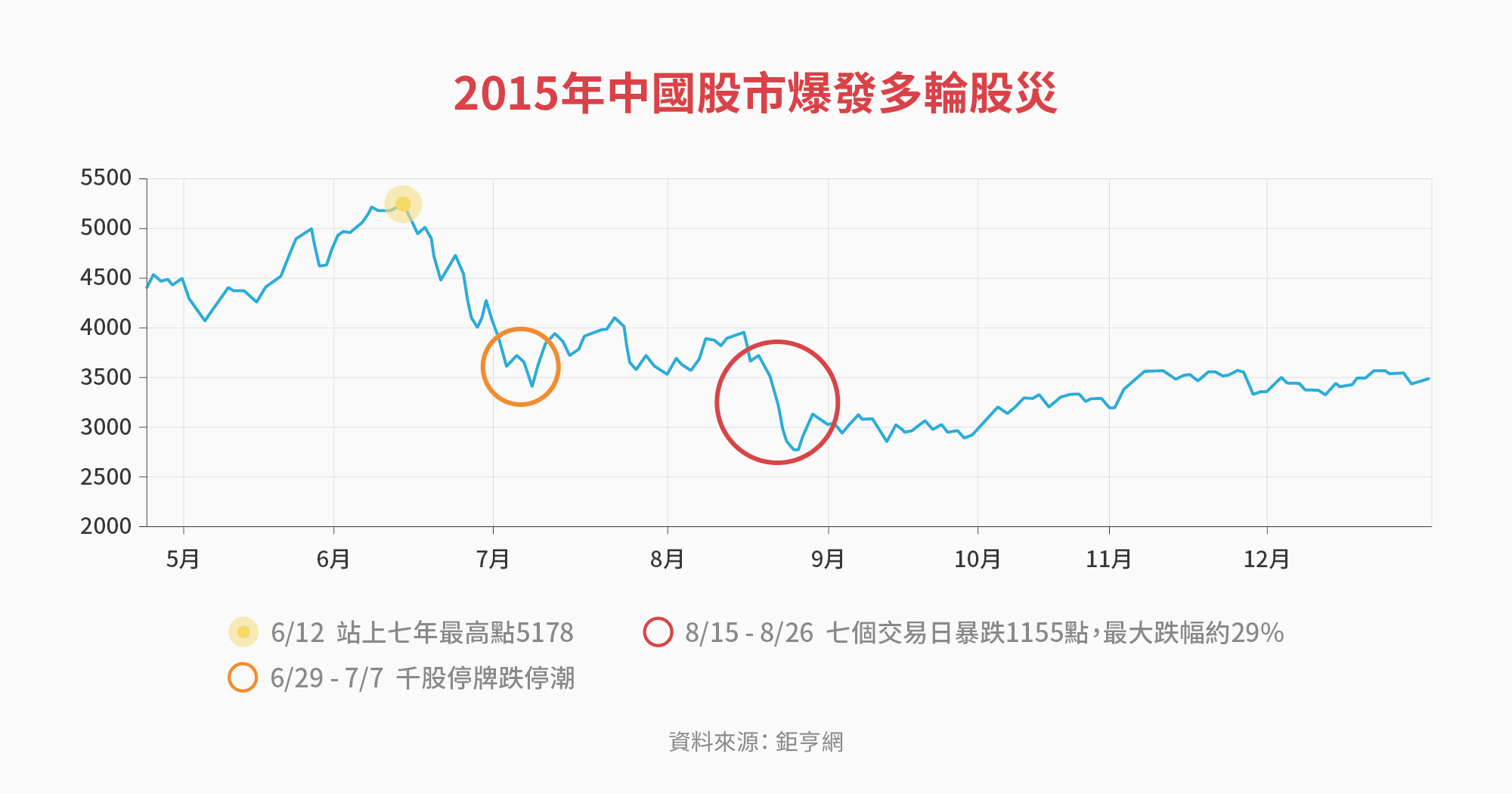

早在前(2015)年4、5月起,美國升息傳言就喊得震天作響。無奈自2015年6月中旬起,中國爆發嚴重股災,數個月內股價動輒大跳水,甚至出現千股跌停、停牌的震撼場景,讓全球市場看傻了眼。

好不容易到了8月,中國股市終於稍稍穩定,外界對美國9月升息預期更直線上升。眼看就要木已成舟,卻又殺出另一個程咬金。

中國人民銀行在8月11日無預警啟動匯改,連續三天下調人民幣中間價,一共大貶4.45%,看得全球交易員目瞪口呆。中方一口氣放手讓人民幣大跳水,就是為了趕在美國升息前,提前釋放人民幣貶值壓力。

眼看各項利空接踵而來,嚇得全球市場有如驚弓之鳥,原本9月升息呼聲極高的聯準會,只好因「考量全球經濟情勢」暫時喊停,原先佈好的棋局全被打亂。外界甚至一度認定,美國在2015年無法踏出升息第一步。

儘管市場極不看好,卻無法澆熄聯準會升息的念頭。到了10月,聯準會主席葉倫在聯邦公開市場委員會政策會議後聲明中直接挑明,「將在下次會議上考慮升息」,用再明確不過的言論引導市場氣氛轉向,避免突如其來的大動作,引發金融市場劇烈震盪。

煞費一番苦心後,美國終於在當年12月,展開金融危機以來首度升息,更在利率決策會後聲明大膽預期,來(2016)年可望升息四次。

不過,事情的發展總是不如預期般順遂。即使有了前一年升息經驗,美國在邁開升息步伐的道路上,依舊面臨不少阻礙。

去(2016)年市場飛出多隻黑天鵝,讓人記憶猶新。先是6月英國公投出乎預料決定脫歐;緊接著,11月川普大出預期當選美國總統;年底再來個回馬槍,12月義大利修憲公投未過,脫歐預期驟升。

眼見國際政局亂流不斷,震得市場眼鏡碎了一地,逼得聯準會只好按兵不動,靜觀國際局勢發展。

另一項為人詬病的是,每當聯準會官員在公開場合釋出升息意向後,接下來的利率決議會議往往落空,多次下來,聯準會的升息喊話漸失各方信任,甚至被市場譏為「狼來了」。

好不容易拖到12月中,美國才再升息1碼,上演一場與前一年幾近相同的戲碼。隨後,會後聲明更指出,預期今(2017)升息速度加快,將有三次、每次1碼的升息。

升息,只是貨幣政策正常化的第一槍,接下來,聯準會即將一步步走向深水區:縮減資產負債表(下稱縮表),更加考驗官員政策操作拿捏的智慧,亦代表全球金融市場注定走向跟過去完全不一樣的路。

比起前兩年升息之路走得崎嶇,今年美國升息腳步順遂許多,分別在3月與6月各自升息1碼,聯邦基準利率目標已來到1~1.25%。但到了下半年,因通膨預期未明顯回升,加上兩大颶風重創美國,市場對今年再度升息預期開始驟降。

不過,聯準會在9月利率會議聲明一反外界預期,直言颶風帶來的損害不太可能大幅改變經濟走勢,其利率預測的點狀圖依舊顯示 12 月將升息一次,2018 年再升息三次。葉倫更在會後記者會上強調,只有在經濟遭遇無法預料的衝擊時,聯準會才有可能自降低刺激政策的計畫「轉向」。因此,只要經濟成長持續符合央行預期,升息計畫就可能繼續進行。

更重要的是,9月會議正式宣布進行貨幣政策正常化的下一步:縮減資產負債表。

攤開聯準會資產負債表,當前資產部分逼近4.5兆美元,主要資產組成項目依序為公債(55.08%)、MBS(39.54%)與機構債券(0.3%)。

聯準會自10月起展開縮表,每個月縮減100億美元,具體細節方面:公債部分,初步每個月先讓60億美元債券到期後,不再重新買進相同金額公債,即停止「再投資」;之後每季將每月停止「再投資」規模增加60億美元,直到一年後每月減少購債規模達到300億美元。

房貸抵押證券(MBS)部分,初步每月停止「再投資」40億美元,隨後每季增加每月40億美元之規模,一年後估計每月停止再投資MBS 200億美元。

由於聯準會早在數個月之前拋出縮表訊息,就連施行細節也早在利率會議結束後提早公布,就是要讓市場人士提早做好心理準備;另一方面,縮表進程也以極其緩慢的速度推進,就是要讓市場情緒安定,慢慢接受縮表這項事實。

縮表進程大約會維持多久?聯準會主席葉倫先前預估,「美國資產債務表可在2022年回到正常水位」。但市場認為,即使回到所謂正常水位,也不可能回到金融危機前的水準,預估會降到2~2.5兆美元左右。

為何資產負債表規模回不去金融危機前水準?一來金融危機後,新法規及金融監理單位都要求金融機構持有更高的安全資產,銀行存在Fed的超額準備金及其他超安全資產的規模大增。二來過去五年,貨幣流通量每年平均成長7%,如今約有1.5兆美元在外流通,預估五年後流通量將增至2兆美元,讓Fed資產負債表不能低於此一限度。

儘管這輪貨幣政策正常化的道路上,率先起跑的美國一度孤獨前行。但很快的,將有更來越多主要央行加入,結伴同行。

今年6月起,英國、加拿大與歐洲央行接連釋出貨幣緊縮的鷹派訊息。尤其最重要的主舞台,就在6月27-28日於葡萄牙辛特拉召開的歐洲央行論壇上演。

論壇首日,歐洲央行行長德拉吉率先放出風向,指歐洲經濟復甦轉強,當前壓抑通膨的原因屬暫時性因素,首度提及「貨幣政策調整需謹慎處理」,一反先前強調貨幣寬鬆政策合適的言論。

考量到歐洲央行大規模購債計畫將在今年12月到期,德拉吉這番發言引發市場揣測,歐洲央行極可能在今年宣布,自明年讓QE政策啟動退場,逐步縮減購債規模。

無獨有偶,隔(28)日,英國央行行長卡尼(Mark Carney)指出,英國經濟運行接近最大生產,央行貨幣政策委員會應該開始調升利率,預計在「未來幾個月」展開討論。

稍後,加拿大央行行長波洛茲(Stephen Poloz)也在同一場合放出消息,指2015年7月維持至今的0.5%超低利率已經完成任務。短短兩天內,就有三位央行行長放出收緊貨幣政策的風聲。

不像聯準會當年升息喊了快一年才真正動作,這回三大央行放完話不久,其中一個國家立刻用行動告訴你:「這回來真的」。

三國當中,最快付諸實行的當屬加拿大,在7月12日利率決策會議上,宣布將基準利率從0.5%升至0.75%,展開7年來首度升息,9月再度升息一碼,是G7國家中,第一個跟隨美國升息的央行。

歐洲方面,最新公布的8月通膨數據創下四個月來最高水準,顯示歐元區物價持續回升,對有意宣布縮減購債規模計畫的歐洲央行來說是好消息。但最新消息傳出, 10月26日利率會議是否確定QE具體結束的日期,內部官員出現分歧,原因就出在今年一路向上的歐元。

以德國為首的北方國家認為,強勢歐元是歐元區經濟良好的表現,強調已做好逐漸削減購債專案並退出 QE的準備。反觀南方的鴿派官員卻認為,強勢歐元背後代表歐元區兩大經濟夥伴:美國與英國經濟疲緩,不利歐元區未來經濟發展,目前只希望減緩每月購債增速和 QE 增速。

歐洲央行10月會議到底會選擇加入美加,展開貨幣政策新階段?或以拖待變,把問題延後到12月再做決定?外界都在等著看。但可確定,今年一路驚驚漲的歐元,將是官員考量的要素之一,更是觀察相關決議不可忽視的重要因素。

英國方面,原先一度被外界唱衰的升息預期又捲土重來,卡尼近期更在短短一周內兩次放出升息訊號。只不過,不像美加是因為經濟好轉而啟動升息,英國要啟動升息列車,原因是出在物價飛漲。

英國通膨幾個月來快速攀升,8月通膨率更來到2.9%,已遠遠超出央行的2%目標。專家認為,通膨率之所以快速攀升,在於脫歐因素一度拖累英鎊走貶,增加進口成本而推高通膨。

卡尼更在9月18日的公開演講指出,即將脫歐已給英國帶來通膨壓力,因疲弱的投資與移民數量下滑,將限縮英國日後經濟成長的能力。並重申,未來幾個月內可能得上調利率,以抑制通膨上漲,目前外界對英國央行11月升息預期急遽攀升。

需要注意的是,儘管通膨急增,英國經濟成長速度卻放緩,面臨的考驗相較其他三家央行嚴峻許多,即使啟動升息,用卡尼的話來說,英國升息循環將非常淺,或「有限且漸進」。

不管各國央行讓貨幣政策逐步回歸正常化的腳步,是否能如預期般順利。但至少背後主要國家逐步收緊寬鬆政策的趨勢已然成型,將成為未來幾年內主導全球經濟與金融市場的關鍵因素。

當央行們決定告別寬鬆,陸續將過去氾濫資金從市場慢慢收回,過去9年紛紛創下新高的各項資產能否挺得住?或是即將被針刺破泡沫行情?

進一步檢視,美國聯準會、歐洲央行與日本央行在金融危機後實施的QE購債行動,導致三家央行的資產負債表加起來膨脹至近14兆美元。問題在於,回顧過往經驗,從未有如此大規模的QE行動,更遑論縮減如此龐大資產負債表,如今央行當家們也只能摸著石頭過河,走一步、看一步,將是接下來市場最大的不確定因素。

我們以步伐最快的美國為例,已經確定在10月正式啟動縮表。對比先前升息的諸多波折,市場對縮表的反應不算太過激烈,難道意味縮表的影響性比升息還小?

實際上,答案剛好相反。

央行的QE購債計畫,相當於變相印鈔,創造前所未有的超寬鬆融資與超低利率環境,市場資金氾濫,進一步推升全球資產價格,包括股市、債市與匯市都可見大多頭泡沫行情。

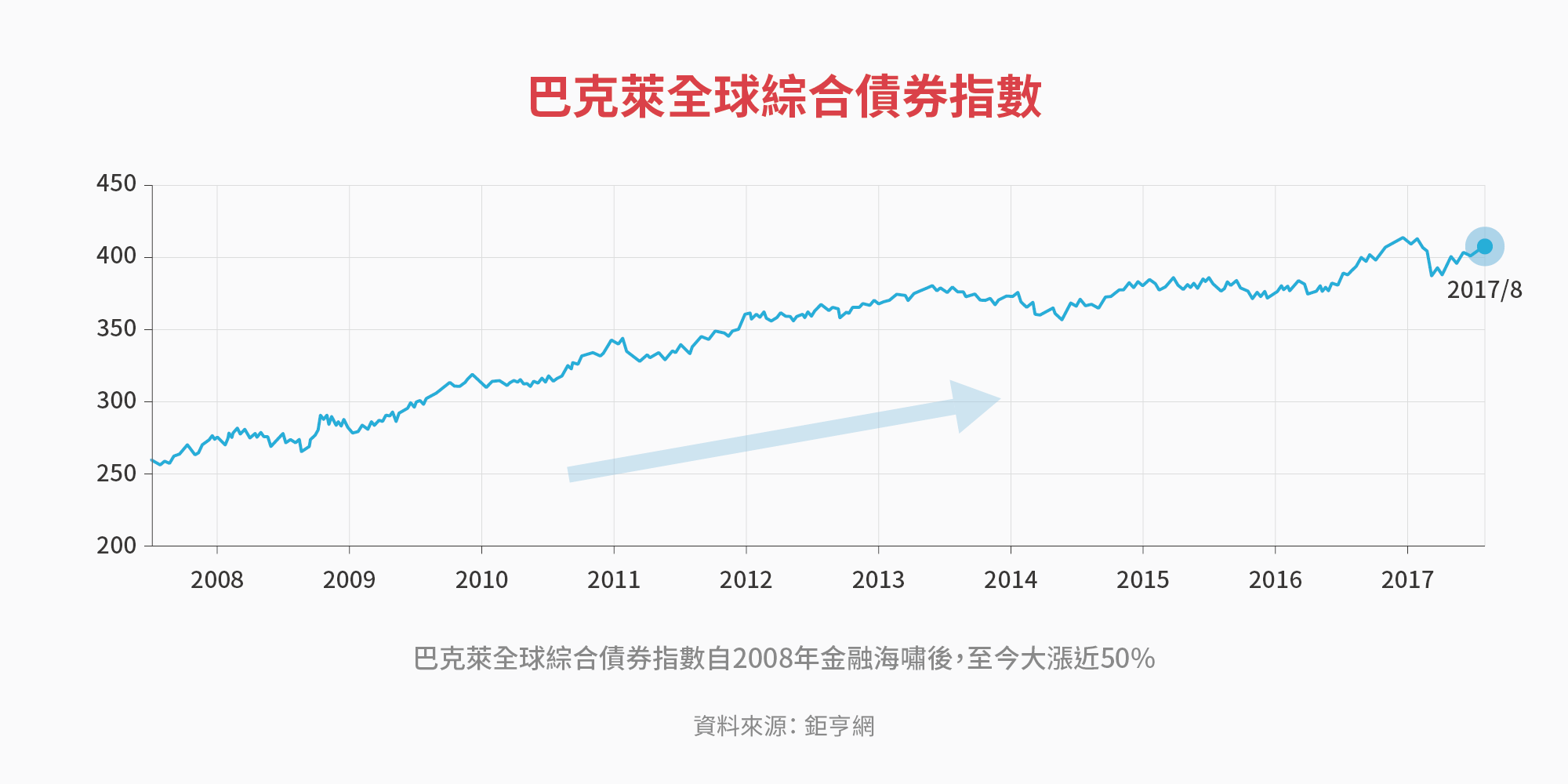

攤開全球資產價格,MSCI全球指數自2009年金融危機低點至今逾兩倍,巴克萊全球綜合債券指數大漲近50%。就連葉倫也坦言,目前美股、美債、美國房市等資產的估值確實存有過高之疑慮。

屆時美國縮表展開,過去那個只買不賣、出手穩定的大買家即將退出市場,影響力絕對不容小覷。

探究背後原因,首先,美國啟動升息兩年來,因為調升的利率不夠高,資金回流有限,多數資金還停泊在海外市場,賺取更高報酬。但縮表代表聯準會直接把市場上流通的美元收回,一旦流動性減少,恐掀起一連串市場反應,對全球股市、債市、匯市、房市帶來大變動。

舉例來說,縮表將造成債券殖利率上升,資金流向債市,被視為風險性資產的利空。以美股為例,過去聯準會靠著壓低美國公債殖利率,讓資金由債轉股、賺取股息,若縮表後債券殖利率攀升,資金恐由股市回流債市,美股走了八年多的牛市恐宣告終結。

再者,過去9年來,聯準會壓低債券利率,讓高收益債相對受歡迎,許多企業靠著發行高收益公司債獲益。若縮表啟動,高收益債未必能繼續獲得投資人青睞,加上發債成本提高,對過去幾年來靠著「以債養債」經營模式的企業,未來這套籌資方式恐難以為繼。

更重要的是,一旦市場風向改變,身為大買家的主要央行們不再買債,還要變身賣家,陸續出清手上的債券,勢必會對全球市場帶來巨大影響與風險。不論此舉是否讓市場搭上大怒神般的下墜之路,但可確定的是,日後金融市場的結構勢必掀起一場大改變。

金融市場是否落入下墜深淵?我們還無從得知。但可以肯定的是,當各國紛紛收緊貨幣政策,就屬匯率首當其衝。以下我們針對上述放出緊縮風聲國家的貨幣後市進行探討,為投資人提供外匯策略方向。

今年來歐元強勁拉升,一度跳升至1.20。但在聯準會公布縮表與今年升息1碼預期不變後,歐元兌美元一度大跌1%。瑞銀認為,美國經濟已為美元提供反彈的潛在可能,接下來歐元兌美元將維持在1.15-1.2之間。鑒於美國的政治風險依舊存在,不排除歐元兌美元有機會短暫暴衝到1.2-1.25。

瑞銀財富管理投資總監辦公室亞太區外匯分析師陳得能表示,仍維持歐元12個月目標價在1.2不變,預估該水平就是短期高峰。預計歐洲央行會在10月宣布縮減量化寬鬆措施規模,屆時許多投機人士會藉機套利,這波漲勢就會先暫緩下來。

至於市場最矚目的美元展望,這回聯準會在9月的利率會議上拋出「既升息又縮表」的明確訊號,更加鷹派的態度迅速推升美元指數。美元指數也在隨後上升0.8%到92.697,堪稱今年來表現最佳的一天。

在一些部分資產管理者看來,六個月連跌並創出2007年以來最長跌勢的美元將有一段喘息機會,State Street Global的貨幣管理負責人Collin Crownover認為,先前這波美元已經跌過頭了,因為和歐洲相比,美國「更有可能收緊貨幣政策和增加財政刺激措施」,這很可能讓美元在年底前大幅上漲5%。

面對美國這4-5個月來通膨始終偏低,葉倫坦言「令人費解」,但強調升息步調不變。陳得能認為,當前情況只是短期現象,一旦接下來通膨反彈,市場對升息的期待也會捲土重來。以美元指數來說,因有六成佔比為歐元,與歐元相關性極高,目前瑞銀對歐元兌美元12個月目標價上看1.2,預料美元指數會在92左右徘徊,已離低點不遠。

鉅亨網投顧總經理朱挺豪則認為,美國經濟成長依然穩健,加上投資人普遍低估聯準會升息的決心與空間,未來美元仍有升值空間。

加元部分,由於加拿大央行近期對經濟成長看法正面,今年已兩度升息,大幅帶動加元走勢。但加元連番升值,也引來央行關注,副總裁Timothy Lane近期表示,將密切監控近期加元大漲,並關注對經濟的影響做為政策的參考,引發加元一波跌勢。

關於加元後市,儘管近期北美自由貿易協定(NAFTA)仍在協商中,美國總統川普更揚言,若談判不順利,不惜終止NAFTA。但過去50年來,從未有美國總統單方面取消過已生效的貿易協定,況且國會也不會支持,NAFTA取消可能性極低。

更重要的是,加拿大是全球少數已正式開始收緊貨幣政策的央行,加上看好未來六個月油價能夠上升到每桶55-60美元,瑞銀仍持續看多加元表現。

英鎊方面,儘管英國央行在9月貨幣政策上維持政策利率在0.25%不變,但未來幾個月政策很可能就會轉向緊縮。雖然市場對英國央行轉鷹感到驚訝,但瑞銀認為,英鎊仍被低估,只要脫歐進程不會破壞經濟,英鎊仍可能隨之反彈。

目前認為,英國通膨很可能會攀升到3%以上,現在就靜待11月通膨報告以進行全面評估。貨幣政策委員會多數成員均認為,借貸成本有必要在近期內調高,好讓通膨回到2%的目標水準。

瑞銀最新外匯分析指出 ,接下來幾個通膨報告會議(11月,2018年2月、5月)之間升息的可能性明顯增加。加上從央行聲明中顯示,持貨幣政策緊縮的立場的官員佔大多數,看好英鎊兌美元將在1.3之上。

面對國際主要央行漸趨收緊貨幣政策,僅日本央行沒有任何鷹式態度,繼續非常寬鬆的貨幣政策,日元一度成為投資人做空的熱門標的。但隨著美元疲軟及朝鮮紛爭不斷的避險需求,推動美元兌日元跌至108-115區間低檔。瑞銀表示,這是因為美元疲軟,而非日元走強所致。

若美國與朝鮮真的爆發軍事衝突,陳得能認為,日元可能會立即彈升,兌美元上看102-105。主要是由於全球避險情緒高漲,大量日元空頭部位平倉所致。但他認為,日元反彈將為時短暫,隨著市場開始預期日本央行將採取積極的寬鬆措施,美元兌日元將朝110回升。

陳得能更提醒,到了明年,市場上的日本公債會越來越少,日本銀行很難再有多餘的公債可賣給央行。考量這項因素,日本央行明年必須從「非常寬鬆」的貨幣政策移動到「沒有那麼寬鬆」,勢必會對日元帶來一些變化。