當全球關注美、朝握手言和的川金會同時,中、印兩國正針對一帶一路議題展開會談,主要經濟體各國戰略變化迅速,恐慌指數(VIX指數)也從今年2月的37.32降至目前12.34。而全球重要央行貨幣政策逐步緊縮,隱含著經濟正持續復甦、基本面依舊有利於全球股市表現的意味。

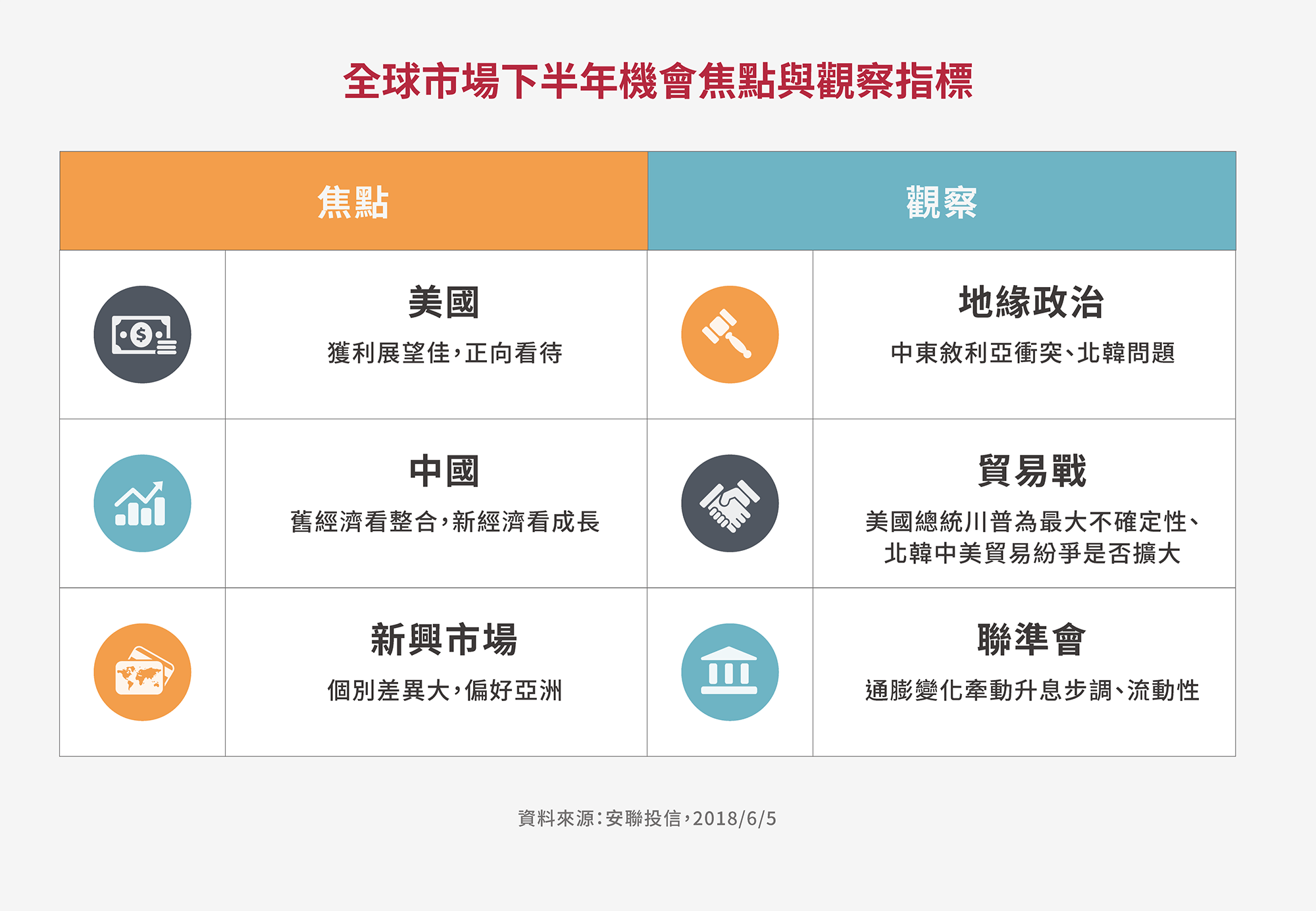

針對下半年全球展望,安聯四季成長組合基金經理人莊凱倫表示,全球股市多頭趨勢未變,短線下檔風險將視通膨、利率及貿易爭議演變,市場拉回反而提供較佳進場機會。以美股為例,近期這些時事變化,反而為美股添磚加瓦,不但美股評價已回到合理範圍,加上可能迎來的川普期中選舉行情,美股及相關資產料將雨露均霑,表現可期。

莊凱倫認為,今年以來,回顧第一季市場由新興市場佔上風,第二季風向則轉由成熟市場抬頭,美股走勢相對凌厲。尤其在科技股引領下,今年以來Nasdaq、費城半導體指數漲幅都在一成以上,反映美國成長股的羅素1000成長指數也有8%以上表現。

儘管市場波動更為顯著,但從全球主要國家製造業PMI維持擴張趨勢來看,顯示全球經濟維持溫和擴張格局。部分市場更因貿易談判議題發展、伊朗局勢牽動價變化以及義大利大選不確定性所帶來的反覆修正,投資價值浮現。

莊凱倫表示,美國政經情勢儼然被視為下半年的重要焦點。在基本面,美國經濟成長有望保持在潛力水準以上。根據預估,今年美國經濟成長率有望由去年2.5%增至2.8%,成長動能主要由民間投資、消費支出及政府支出等內需市場成長所帶動,顯示美國景氣擴張態勢不變。

在企業獲利面,莊凱倫表示,美股獲利前景相對樂觀,預估今明兩年美股EPS年增率均可保持兩位數成長,分別達22.2%、10.1%,明顯優於其他主要市場;另一方面美國企業管理層對於獲利展望也轉趨樂觀。在產業展望上,則相對看好科技、工業和消費等板塊的機會。

其中,科技股在今、明兩年,企業成長有機會達到32%及12%,高於整體美股。美國就業、薪資平穩增長及消費者信心續創新高,帶動消費支出成長,加上消費電商成長潛力可期,都為消費產業發展帶來助益。工業股則受惠於美中刺激基礎建設等政策紅利、工業4.0、美國減稅利多及工業自動化、機器人和AI題材等利基,而有表現空間。

下半年的另一個焦點,則是在中國股市。根據中國兩會設立的年度目標來看,今年經濟增長目標維持在6.5%;投資及M2則不再設定目標,顯示中國經濟成長首重維穩。整體方向來看,舊經濟看整合、也就是政策調控成效;新經濟則要視成長動能的表現。

莊凱倫表示,在官方調控政策的大目標下,中國部分內需產業持續面臨整併,但此舉有助於中國舊經濟健康發展;另一方面,中國新經濟勢力也在政策扶持下逐漸崛起,包括:受惠於物聯網、互聯網等所帶動的新零售消費概念股,將有機會成為支撐中國經濟成長的主力之一。

受到國際情勢多空雜陳干擾,新興市場近期表現相對疲軟。不過若回到基本面來看,預估新興市場經濟表現仍能持續維持擴張,亞洲是主要驅動力。若就獲利動能來看,新興市場各區域未來12個月企業獲利年增率,顯示動能也有望持續回溫。

先機環球全球股票投資董事韋斯汀(Justin Wells)指出,相較於2017年10月,目前全球股市包括日本、亞太、新興市場、北美股市的市場氛圍從樂觀移至中立。這顯示市場風險持續在改變,但自2015年底美國聯準會升息以來,MSCI世界指數上漲約30%,整體成熟市場將持續進入升息循環,後市依舊可期。

法國巴黎資產管理新興市場固定收益團隊副投資長Jean Charles Sambor,看好強勢和當地貨幣新興債券,預期公司債違約率會上升,不看好新興公司債。新興債市在六、七月有可能再震盪,但下半年新興貨幣有機會再轉強。新興市場經歷了上半年的上沖下洗,新興國家債券下半年是否會再勝出,就得要看基本面。

Jean Charles Sambor預期,未來半年美國10年期公債殖利率將在2.7-3.2%區間波動。儘管六月Fed會議如預期升息1碼,到年底還有2次升息。雖然符合市場預期,但也因吸收資金效益,預期將可能推動美元加速轉強,同時可以觀察到,公債殖利率並沒有持續彈升,顯示市場已消化美國升息的負面訊息。

法人認為,美元走強是否為新趨勢的開始,應是下半年最重要的投資議題。這幾個月來,美元上升的壓力,引發外資從新興國家撤離,新興貨幣走貶。新興市場國家中,近來較受關注的土耳其、阿根廷等,都是在國家財政、經常帳、融資需求等方面有很大問題,尤其負債超過GDP 50%,更是警訊。法國巴黎資產管理新興債團隊認為,土耳其比較令人擔心;阿根廷則因獲得IMF援助,看法逐漸轉趨正面。往前回溯一個月,新興市場主要貨幣貶值幅度較大者,多半為拉美國家,而亞洲新興市場貨幣相對較為穩定,但仍有貶值壓力。

Sambor表示,看好印尼、巴西、秘魯當地貨幣債,中東國家將受惠油價上揚;另一方面,不看好南韓、泰國、中歐如捷克和波蘭。油價儘管今年衝高,但隨著供給增加,油價再揚升空間有限。

若是從台灣市場焦點與產業變化來看,第三季甚至下半年展望,長多格局並未改變。從技術分析來看,長期而言,多方傾向維持多空分水嶺的年線位置,即使國際股市短線大跌,也伺機利空鈍化後再度站穩年線。

法人持續看多基調,除美股波段大跌或外資積極退出台股,否則年線很難跌破。不過,國際情勢變化快速,投資人必須注意風險。建議投資人擇強做多,高成長及轉機股的波段行情,以中小股為主,其中又以科技股爆發力優於傳產股。

群益投信投資長李宏正表示,展望第三季,貿易衝突議題似逐漸降溫,加上市場對於聯準會利率預期轉趨務實,因此投資終將回歸基本面,在全球經濟與企業獲利的成長動能不變,看好風險性資產仍有表現契機,投資上股優於債,建議偏股操作。

而群益馬拉松基金經理人沈萬鈞則認為,下半年美國升息趨勢不變,美國升息代表景氣看好,觀察自1994年以來,美國升息期間台股表現漲多跌少,台股目前指數來到相對高檔位置,各個題材族群輪漲,短線可能震盪,但是長多格局不變。台股今年表現亮眼,電子股表現較容易受到海外市場因素影響,在大環境動盪的情況下,將格外注重產業成長趨勢。

展望台股後市,整體盤勢處於投機與投資並存,Fed在升息及縮表的進度上都符合鴿派預期,各個題材類股都有表現。類股輪動快速,上游電子元件持續受惠於漲價趨勢,加以新台幣貶值令企業先前的匯兌損失回沖,第二季財報可望優於第一季,惟下游類股財報預期表現仍不佳。

台股第三季到年底前發酵的題材,包括了選舉政策、現金減資和殖利率概念三大選股方向:

今年11月24日將舉行直轄市長、縣市長、縣市議員和鄉鎮市長等九合一的地方選舉,選舉結果將成為2020年總統選舉的風向球,因此執政黨與在野黨也格外謹慎處理。

目前的建設支票,仍聚焦在五大創新產業:綠能、國防、物聯網/智慧科技、生技醫療和智慧機械產業。即台南沙崙綠能研發中心、國防產業聚落、桃園主導的物聯網及智慧產品企業的亞洲矽谷計劃、中研院-竹北生醫園區-台南科學園區的生技產業聚落,以及台灣發展智慧精密機械聚落。

舉例來說,第一季正夯的離岸風電招標與相關個股的波段行情,可見政策題材的發酵,威力大於財報表現,接下來就看是否還有另一波行情啟動。

近來上市櫃公司流行現金減資,光是2017年就有64件減資案,其中現金減資有38家占了59%,2018年現金減資熱度大增,大多數減資10~20%不等,也有少數減資達50%。就連指標股鴻海(2317-TW),也在今年5月初宣布第一次現金減資,減資比例20%,減資後股本約1386.29億元。

企業辦理現金減資,可能代表無法有效使用現金而決定退還股東,或是暫時性現金流入過於龐大。舉例來說,統一超(2912-TW)、潤泰全(2915-TW)就因處分轉投資而有鉅額收益,未來是否還能有鉅額收益,則需要持續觀察。

其實,現金減資的股市反應有三:首先是帳面EPS將維持穩定成長;其次則是大股東收到股款退回,而非股利收入,可降低所得稅;最後則是籌碼流向大戶,減資後籌碼集中度提高。

值得注意的是,現金減資後公司股本變小了,若每年獲利金額不變,則會提高EPS和股東權益報酬率(ROE),對股價有正面影響。例如國巨(2327-TW)就是最好的例子,2012年國巨股本高達221億元,股價平均僅9元左右,市值則為195億元,但經過多次現金減資後,到2017年股本約35億元,瘦身幅度逾85%,市值更高達3460億元,股東不僅拿回減資現金又不用繳稅,手中股票的市值還翻了17多倍,堪稱是大贏家。

但如果該產業前景沒有競爭力卻又進行減資,放假消息拉抬股價,再倒貨投資人就不是一件好事了,甚至體質不好的公司就有可能因此一蹶不振。總之,現金減資並非常態,雖有美化財報效果,也能帶動短線股價,但投資人仍應以基本面為主,以免賺了現金卻賠上價差。

很多投資人都聽過選擇績優股長線投資,選擇「高股息殖利率股」,就是穩賺不賠的「定存股」,但還必須注意賺了股息,卻賠了價差。

一般股息殖利率的概念就是用「股息除以現在的股價」,若是數值越高,代表投資人所獲得的報酬越高,不過,這是建立在「完全填息」的前提下,基本上殖利率越高,除息下來的股價降幅越大,填息難度也越高!通常除息當天漲停機會不大,除少數公司,想要短時間填息仍有一定的難度。

觀察集中市場權重前20大,平均殖利率為4.49%,而其中台塑集團與統一集團平均超過5%;另一方面,OTC市場權重前20大的平均殖利率為2.69%。

因此,鉅亨網以近五年平均現金股利發放率<100%、近30日成交量>1000張、預估105年EPS推算106年現金股利,以及股息殖利率>7%,並扣掉105年虧損的公司挑出以下精選殖利率概念股。

整體而言,法人預期台股指數將維持在高檔區間整理,類股各自表現。產業面上,看好被動元件、晶圓(Wafer)、積層陶瓷電容(MLCC)與車用的功率半導體族群,其中預估半導體及Apple產品,第三季將強勁復甦,Apple新機也將在第三季推出,預期帶動Apple相關類股營收回溫,相關供應鏈下半年營收將優於預期。而第五代移動通信系统(5G)、人工智慧(AI)、3D感測技術(3D Sensing)、車用電子仍為長多趨勢,投資人可密切關注。