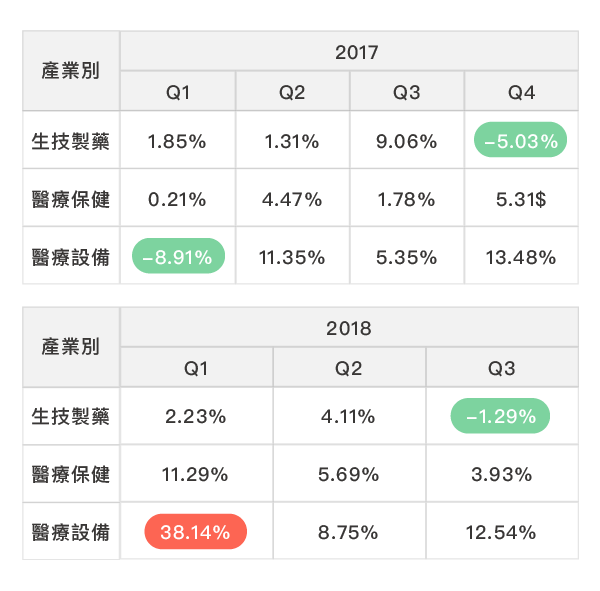

生技產業這兩年成長性都不如預期,從第3季美國生技醫療股財報看,營收還算穩定,但獲利卻難再有過去10%以上成長。也因此,投資生技產業,更需精確看準發展有潛力者。

美國醫療類股當中,製藥類股因為沒有重量級藥物推出,缺少消息刺激,醫材類股則是維持穩定表現。但分析師指出,美國食品藥物管理局對新藥核准態度積極,且產業競爭加劇,併購動能可以期待。即使第3季財報未展現明顯爆發性成長,但生技醫療產業的大趨勢方向並無改變

資料來源:Bloomberg

而中國學名藥廠則受到「帶量採購」試點影響,個別競爭激烈的藥品,潛在降價幅度可達50%以上,進一步會影響營收、淨利、EPS。這個政策不但在9月已經造成陸股醫藥股一波大跌,後勢更需注意。

富蘭克林華美全球醫療保健基金經理人廖昌亮指出,今年美國食品藥物管理局(FDA)新藥核准態度積極,今年以來已經核准48件、超過去年數目。由此觀察,美國核准新藥的速度將會持續加快,趨勢方向不變;加上製藥生技大廠滿手現金,且產業競爭加劇,併購動能依舊值得期待。

另外,在美國臨床腫瘤醫學會(ASCO) 2018年會上,最熱門的議題就是:癌症免疫治療 (Immuno-therapy) 和免疫腫瘤學 (Immuno-oncology),有相當多的臨床試驗數據和新藥研究進展都在 ASCO 競相發表。癌症免疫療法是今年的當紅炸子雞,雖然各大藥廠目前都還在研發階段,但它是2019年甚至未來臨床醫療的發展主流。

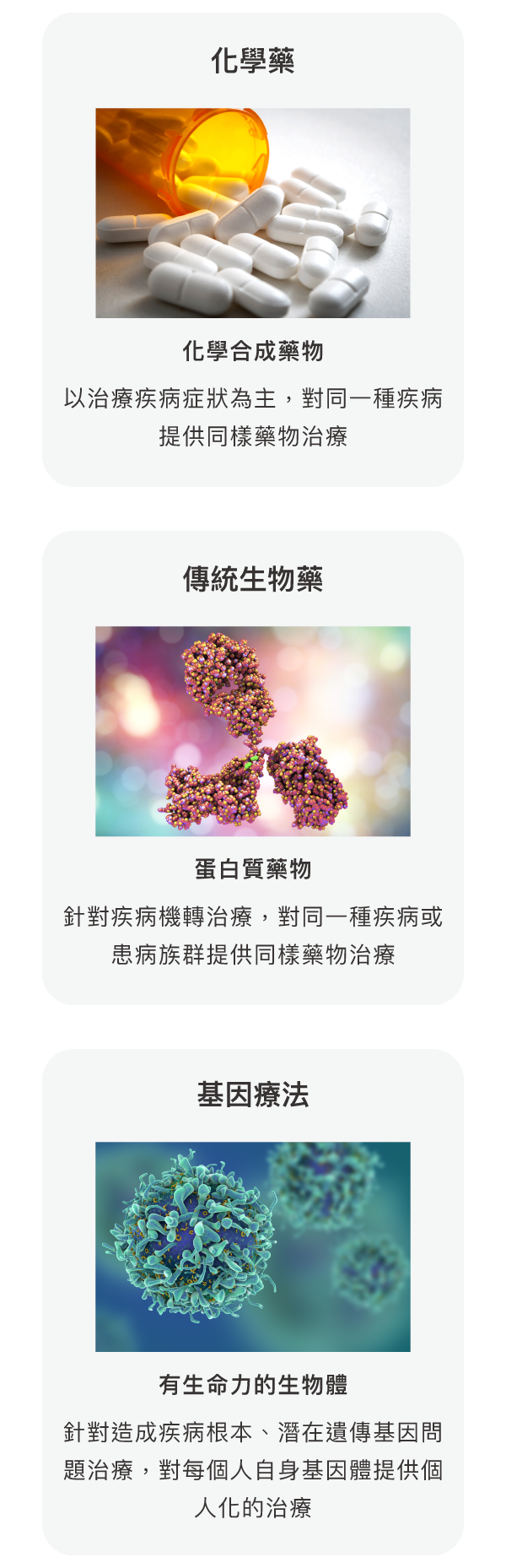

以生物體為治療藥物、提供個人化治療方式的基因療法,是最新的癌症療法,也漸漸成為部分患者的治療首選。美FDA所規定的基因治療原理與模式,是將正常/治療基因送進人體細胞內,替代有缺失或功能異常的基因,進而治癒基因缺陷或突變造成的疾病。

廖昌亮指出,由於病毒載體和基因編輯技術開發有突破性進展、監管法規建構逐漸完備,促進基因療法商業化蓬勃發展。

以美FDA和歐洲藥物管理局(EMA)為首的各國醫藥監管機構,都逐漸將基因治療納入藥物法管理系統、並發布相關技術發展指南或政策法規,推動基因治療技術商品化蓬勃發展。歐盟在2009年就制定基因和細胞療法相關法規,2012年美國也發布基因治療的臨床評估指南。

自2012年至今的6年來,全球基因治療技術主要授權合作案數量與金額均高速成長,案件數年複合成長率(CAGR)達28%、金額規模CAGR則達52%。

今年7月,美FDA又發布3份針對特定疾病類別的「基因治療」產品開發的新指導文件草案。等到最終確定,這些指南將取代美FDA在2006年與2008年分別發布的先前指出,這意味著基因療法正逐漸成為趨勢。

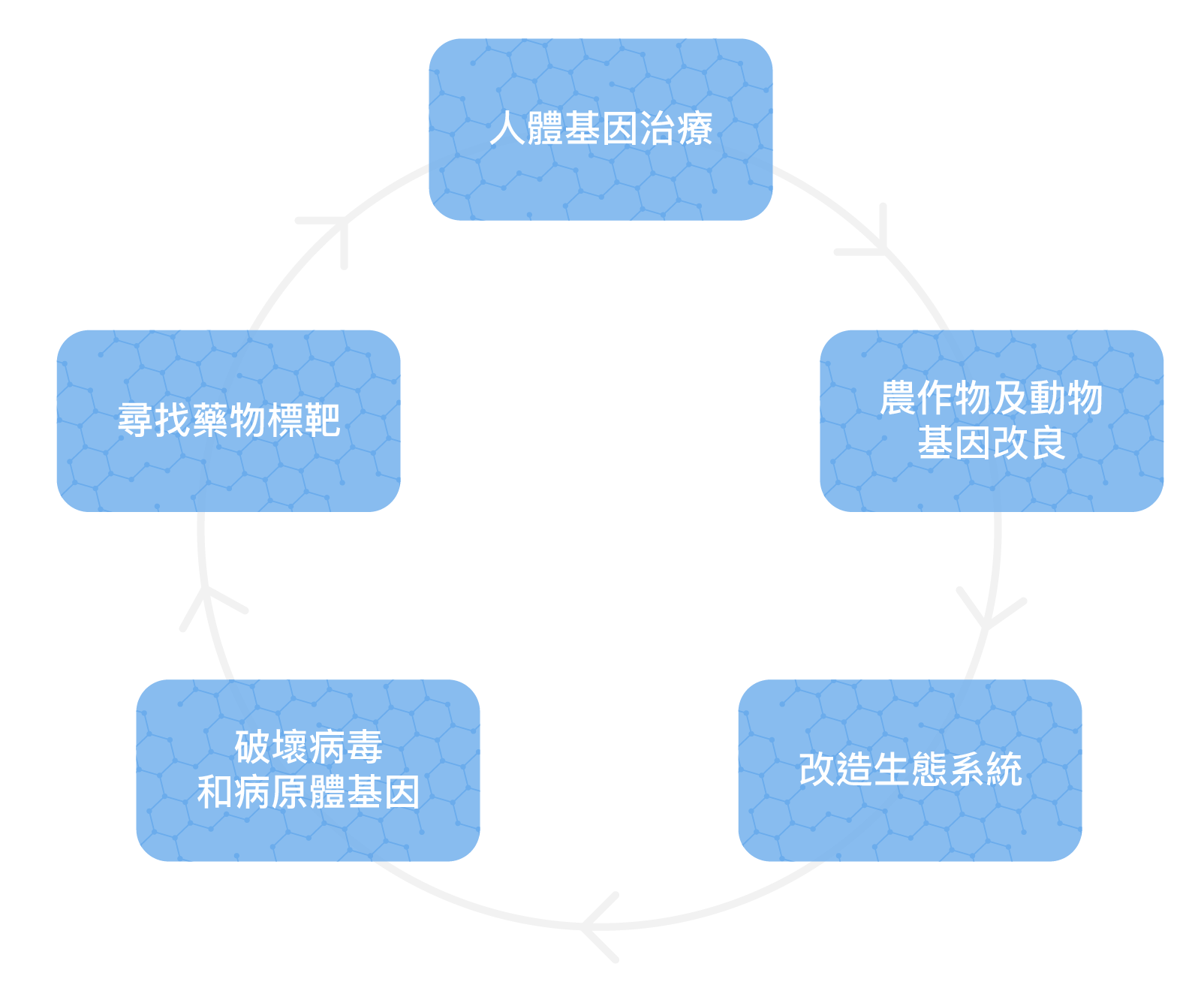

將結構複雜的有機體,經由基因工程、細胞工程等分子生物技術將基因包裝至病毒載體後,擴增培養產生載體的宿主細胞。體外基因治療之標的細胞,透過與病載體培養,將治療基因傳輸至細胞內,再重新回輸患者體內。

資料來源:公開資訊、凱基證券

廖昌亮表示,基因療法以美國為主要開發重地,超過60%基因療法臨床試驗於美國進行,其次則為英國的8.5%。開發趨勢則朝向患者人數多、市場商機潛力大的疾病為主。目前主要適應症開發領域為癌症治療,第二大則為罕見遺傳型疾病。

資料來源:ITIS智網、公開資訊

看好基因療法在遺傳性疾病治療市場的前景,掀起國際製藥大廠於基因治療商品化開發的投資熱潮,亦帶動全球技術授權市場規模高速增長。

基因療法產品的訂價,以病患人數和療效為首要考量因素,治療病患人數越多、療效較好的產品具較大市場規模、也較能產生經濟效益。相對,若治療病患人數越少、潛在市場規模越小,則定價越高。

而大型國際製藥廠商投資對象,多以美國生技公司為主,集中於血友病、眼部遺傳性疾病及神經退化性疾病治療之共同開發合作。根據統計,2012年至2018上半年,前20大國際製藥業者共實施16件授權/共同開發合作案、投資規模約44億美元。其中,Biogen (BIIB-US)與Applied Genetic Technologies (AGTC-US)授權合作開發血友病基因治療產品,投資規模來到12.2億美元。

如同癌症也會採用合併療法,把化療、放射線療法、免疫療法和細胞療法等,聯合起來進行治療,未來藥物治療疾病的方式,也將走向聯合用藥模式。廖昌亮特別提醒,依據不同疾病將新藥、標靶藥、生物藥和化學藥搭配使用,效果並不輸基因療法。未來應依據不同疾病,來選擇基因療法或是聯合用藥療法,病患也將有更多選擇。

由於歐洲專利到期,藥廠艾伯維(AbbVie;ABBV-US)近期宣布,調降類風濕關節炎藥物Humira在歐洲的藥價。美國境內,艾伯維透過增加專利防止Humira的生物相似藥推出,但低價版本則在歐洲上市銷售。

生物相似藥是生物藥品的類似版本。因全球前十大生物藥原廠專利相繼到期,創造生物相似藥進入市場的好機會,市場因而大幅成長。法人認為,生物相似藥市場將進入高速成長期,全球營收量最高的暢銷生物藥,將於近五年結束專利保護期,生物相似藥商機可期。

名列全球十大暢銷藥物首位的Humira,單單2017年的全球銷售額約為184.3億美元。艾伯維這次降價跌破投資法人眼鏡,雖然,這是為了提高市占率,但藥商競相降低旗下類似藥品價格的現象,也讓藥價議題成為干擾市場的因素,影響層面甚至擴及整個生物相似藥市場。

同時,投資人仍需留意美國總統川普後續的生技政策;若聯邦政府也實施「帶量採購」政策,長遠來看將對藥廠不利。短線上,生技產業出現些許雜音,如川普日前表示「藥價將很快大幅下跌」,持續表明要降低處方藥價格,引發市場擔憂。

安聯全球生技趨勢基金經理人許志偉則認為,美國期中選舉落幕後,投資人可留意民主黨重掌眾議院,藥價議題仍會不時干擾市場。但從長期投資的角度來觀察,相對於美股大盤、大型製藥股,目前大型生技股的預估本益比偏低,亦明顯低於長期平均水準,深具投資吸引力。

展望後市,在美國官方支持新藥研發的基調不變之下,有利產業基本面,包括免疫學療法、基因修改等癌症創新發展題材,可望帶動成長動能。

工研院IEK預估,2018年全球藥品市場規模將高達1.12兆美元,未來5年將以6.6%的年複合成長率,穩定成長至2023年的1.55億兆元。在未來的升息時代中,生技醫療類股有機會成為重要投資標的。

全球藥品市場高達上兆美元,那台灣表現又如何呢?IEK預估,2018年台灣生技醫藥產業,包括原料藥、小分子藥與生物製劑,總產值成長3.2%,預估2019年可成長2%,來到633.5億新台幣。在政府法規與生醫投資環境均有所改善之下,除了傳統製藥業與生物製劑產業將持續有成果,預料新興技術產業如細胞治療、再生療法等也將逐漸萌芽。

過往癌症治療,主要可分為放射線療法、細胞毒性藥物及標靶藥物,以癌細胞為作用目標,藉由阻斷DNA複製而阻止癌細胞生長。免疫療法則為新的治療構想,作用目標是自身的免疫細胞,藉由強化自身免疫系統而治療癌症。

衛福部於9月初公告了細胞免疫療法的特管辦法,大幅放寬國內細胞療法的使用,醫療院所最快今年年底將可於國內施作。消息一出,振奮國內細胞療法相關類股,包括基亞(3176-TW)、訊聯(1784-TW)、醣聯(4168-TW)、尖端醫(4186-TW)、鑫品(4170-TW)皆有一波漲勢。

現行細胞免疫療法只能申請以人體試驗及其附屬計畫,或「恩慈條款」方式進行。「恩慈條款」是指,當患者無藥可醫或病危時,醫師可以申請使用經科學研究,但尚未在全球核准上市的試驗用藥或治療方法。

依據衛福部9月公告的特管法,國內醫院往後將可進行使用自體免疫細胞的回輸治療。適應症部分更放寬至經標準治療無效血液惡性腫瘤,以及經標準治療無效之第一至第三期實體癌及實體癌第四期。

特管法內容衛福部醫事司長石崇良表示,未來癌症病患在做化療及放療的同時,也可以選擇細胞免疫療法做為輔助治療。醫療院所可依法準備資料申請,待核准通過後才能施作,而預估今年年底,就會有醫院可供病人選擇。

不過,業內資深分析師私下表示,國內廠商雖然本次在政策開放下明顯受惠,但技術上仍有所不足。細胞免疫療法在施作上仍有高度副作用風險,即使像諾華的Kymriah、吉利德的Yescarta都屬美FDA開放上市的產品,仍普遍會出現三級以上的細胞激素風暴副作用。國內雖然大幅度放寬施作細胞免疫療法治療,但在廠商技術不足的狀況下,後續在臨床上恐會產生許多爭議;目前醫界則對於承擔過多責任,抗議不斷。

因此,國內的細胞療法相關公司,雖然股價短線強勢,但長線來看還有很長一段路要走,投機意味較濃的公司,恐怕很難成為帶動生技族群的領頭羊。

從政策面來看,生技醫療產業一直是台灣5+2產業政策側重領域,今年以來,多家生技新藥公司旗下產品表現亮眼,使整體生技類股市值、週轉率皆有上揚。從前3季來看,上市櫃生技公司中,有15檔生技股賺進逾半股本,包括大江(8436-TW)、晟德(4123-TW)、保瑞(6472-TW)、羅麗芬-KY(6666-TW)、佐登-KY(4190-TW)、益安(6499-TW)、麗豐-KY(4137-TW)、泰博(4736-TW)和鐿鈦(4163-TW)。

可以發現,醫美保健、醫材族群依舊穩坐獲利寶座。至於新藥研發類股,中裕(4147-TW)突破性愛滋病新藥雖已上市,但營收有些不如預期;智擎(4162-TW)、寶齡(1760-TW)、太景(4157-TW)、藥華藥(6446-TW)則擴大藥證取得地區。不過,藥華藥在歐洲地區的藥證取得並不順利,時間一再延後。

不過,開發中產品仍有階段性亮眼成績。浩鼎(4174-TW)、生華科(6492-TW)、高端疫苗(6547-TW)等,臨床試驗頻報佳音。林榮華領軍的台醫,旗下治療銀屑關節炎單株抗體新藥AbGn-168已取得美FDA孤兒藥認證。林雨新創辦的仁新(6696-TW)開發目前全球唯一乾性黃斑部病變新藥LBS-008,獲美國國家衛生研究院(NIH)挹注1000萬美元,將用於一期臨床試驗;而旗下急性血癌新藥LBS-007也獲得美FDA孤兒藥認證。

麗寶集團旗下麗寶新藥取得美國Neumedicines授權NM-IL-12新藥,積極開發用於再生醫學與輻射傷害的治療。百朗克則是自主研發巴金森氏症新藥,獲美FDA及台灣TFDA核准,今年將啟動多國多中心二期臨床試驗。具有免疫細胞抗體鍵結技術的育世博則是積極開發卵巢癌治療新藥。

展望2019年,全新新藥、罕見疾病,以及免疫療法與基因療法等新療法題材持續發酵,吸引市場關注,也活絡投資環境。除了正在發展中的新療法外,台灣生技產業還有甚麼可以關注?

面臨人口高齡化的台灣,顯然對於醫療需求遽增。隨著醫療進步、保養觀念提升,對於保健食品的需求也相對提高,生技醫療器材/輔具及保健食品產業成為最受惠高齡化趨勢的產業,醫材類股呈現穩定向上趨勢。

法人認為,生技產業中營運穩健、目前仍在多頭架構的,可以關注在中國做保健食品的大江、連鎖美容通路麗豐-KY、以及11月中旬剛掛牌的羅麗芬-KY等有穩定營收的公司。

至於醫療器材方面大多溫和成長,目前營運穩定向上的則有專賣血糖機的泰博以及額溫槍、血壓計的豪展(4735-TW)。

永豐投顧則指出,由於醫療器材需求與景氣趨緩造成消費動能下滑的連動性較低,當前來看,廠商對2019年營運展望也多呈正向,看好獲利持續成長、本益比位置不高、具備長期投資價值的精華(1565-TW)、金可-KY(8406-TW)及邦特(4107-TW)等。