從AI概念股來看,最先發酵的是「雲」。由於「雲端運算」需要處理龐大數據,加上需要長時間運作,晶片需求特性為功耗高、效能強,因此AI晶片與高效能運算(HPC)晶片的需求將逐漸增溫。不同世代都有受惠晶片演進的廠商,過去經過PC/NB、智慧手機兩個不同世代,而AI世代中HPC扮演關鍵零組件,最先受惠的產業非執行智慧演算的「半導體」莫屬。

晶圓代工龍頭廠台積電(2330)預測,2020~2025年市場對高效能運算晶片的需求會真正升溫,未來AI需要的製程相當先進,台積電將切入7奈米為主要製程,預期2020年起高性能運算晶片將成為成長引擎之一,屆時將占其近25%營收。

半導體業者指出,如今透過高速運算處理器及高效能繪圖晶片打造的AI運算生態系統,是全球各半導體大廠布局重點,包括輝達、超微、高通、英特爾等,前三者未來都將借重台積電先進製程,更揭示台積電在這場AI戰爭的重要地位。

除了雲端運算帶動,工研院產經中心(IEK)統計,未來汽車導入AI已成趨勢,連帶快速推升車用半導體成長,預估占全球半導體營收比重,由2015年的8.8%,到2025年增至9.9~10%,成為推升半導體成長另一重要動能。

另外,全球 5G最快2020年開啟商業化,其更高傳輸速度與超低延遲的特性,對AI終端應用、物聯網發展將是一大助力。

AI終端應用要能蓬勃發展,負責儲存其大量數據資料,有如大腦般的雲端就必須發展完備。因此,AI首先應用的焦點就落在公有雲,這幾年雲端對國際大廠獲利貢獻相當顯著。

亞馬遜的雲端服務平台AWS,當初推出的初衷只是要讓資料中心在淡季更有效率,這番無心插柳,反讓AWS營業利益如今幾乎等於亞馬遜的主要營業利益。其他廠商雲端獲利佔比也逐漸增加,微軟雲業務營收佔30%,其中公用雲端服務Azure年成長達97%;再看阿里巴巴,雲業務雖僅佔2%,卻以103%的驚人速度在成長。

歸結原因,正是因為近年來數據量爆發性成長,帶動需求所致。網路設備巨擘思科(Cisco)指出,雲資料中心成長性已遠高於傳統資料中心,且預估2020年有95%以上的資訊會與資料中心有關係。

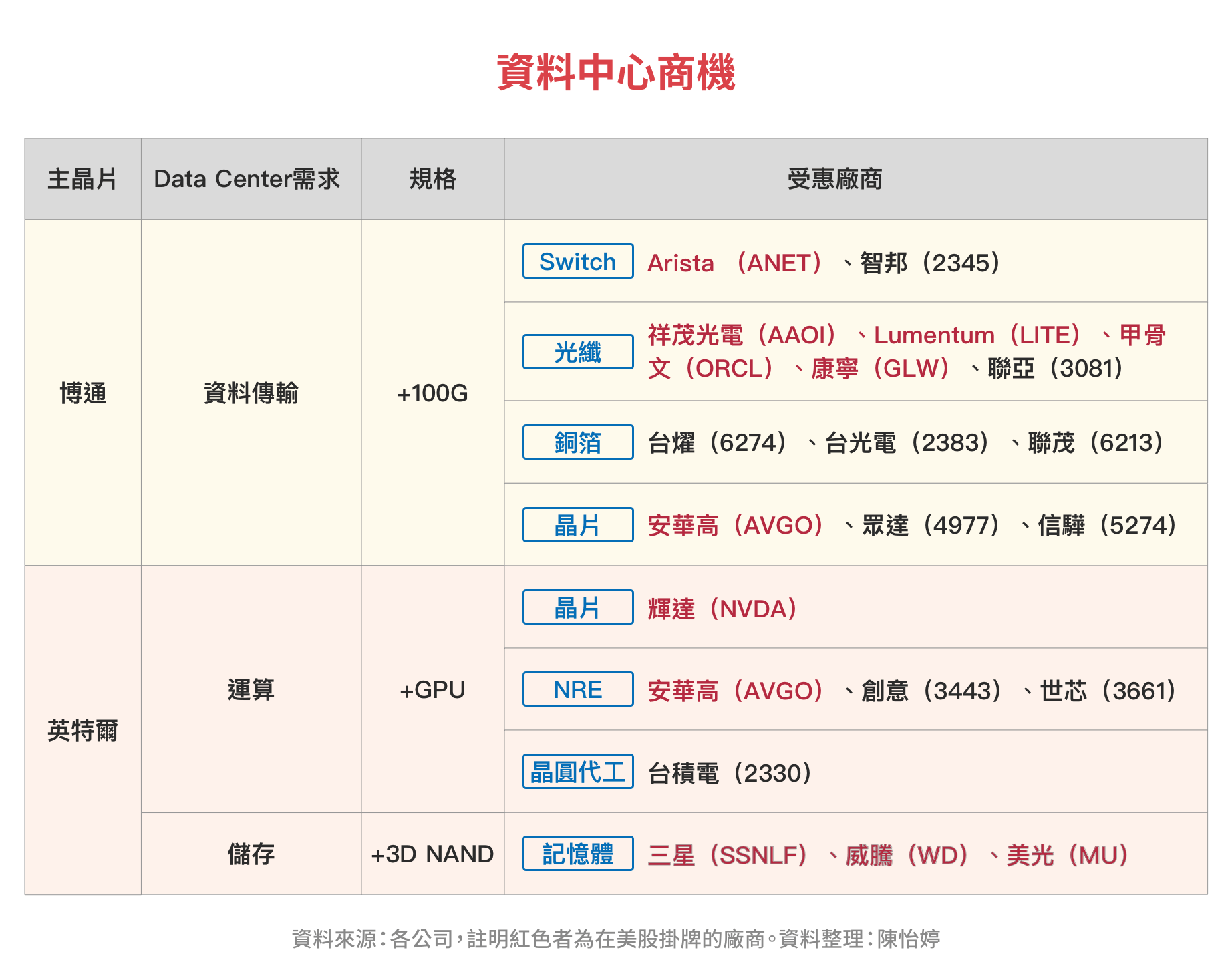

進一步來看,資料中心的資本投入分為兩塊:新建大型資料中心或是規格升級。又因為高速傳輸/運算的需求大增,所以規格升級是目前最迫切的需求。

統一證券自營部投資經理邱怡婷認為,應運而生的商機包括:對高速運算需求殷切帶動高效能晶片(GPU、ASIC)等先進製程持續精進、資料中心廠為提升傳輸速度與容量,增加對光纖100G的需求、資料中心交換器商機帶動白牌交換器(Switch)成長,以及可滿足資料中心龐大儲存需求的3D NAND Flash等。唯有這些地基都打穩,才有辦法逐步落實到「端」的應用。

雲端公司的優勢就是規模大,軟體研發能力強,自己研發既符合需求又能降低成本。因此,雲端大廠目前紛紛自行研發AI晶片,而之所以鎖定晶片,就在於晶片的效能技術將是未來重要的勝負關鍵。

邱怡婷舉例,蘋果正在研發「蘋果神經引擎」的AI晶片,把AI相關任務放到AI專用模組上處理,以提升AI演算法效率;亞馬遜和百度等,也在製造符合需求的客製化晶片。Google也自行研發專屬晶片Tensor Processing Units(TPU),加快機器學習腳步,並宣稱TPU性能優於CPU、GPU。

由於各家廠商需求各不相同,未來客製化晶片(ASIC)將成為主流。不過,需要ASIC的業者多半非晶片專家,只知需求卻不知如何設計,此時幫客戶委託設計(NRE)就順勢興起,相關需求大為提升。

目前來看,ASIC市場規模還小,根據台積電報告指出,到2020年複合年增長率高達65%,雖然競爭者多,但產業正蓬勃發展,爆發期落在2019年之後。

富邦投顧總經理蕭乾祥表示,客製化晶片的需求正逐步發酵,包括智慧型手機、人工智慧晶片、汽車駕駛輔助系統(ADAS)、物聯網相關廠商在產量、成本和投資回報率等因素考量下,選擇訂購客製化晶片,使IC設計服務供應商業績增加。

IC設計廠創意電子(3443)為台積電轉投資子公司,對比聯發科(2454)及博通等IC設計大廠,創意僅提供IC設計代工服務,與客戶沒有直接的利益衝突,加上全球最大晶圓代工龍頭台積電擁有創意35%的股權,彼此合作關係緊密,能為客戶量身客製化晶片提供最好的設計。

晶片龍頭大廠高通預期,谷歌、亞馬遜等美國雲端平台大廠,以及中國阿里巴巴、騰訊等,將推動2013-2018年超級運算伺服器的出貨量成長大於110%,中國高新科技園區開發ASIC晶片,連帶讓台廠矽智財(簡稱IP)設計服務可望受惠。

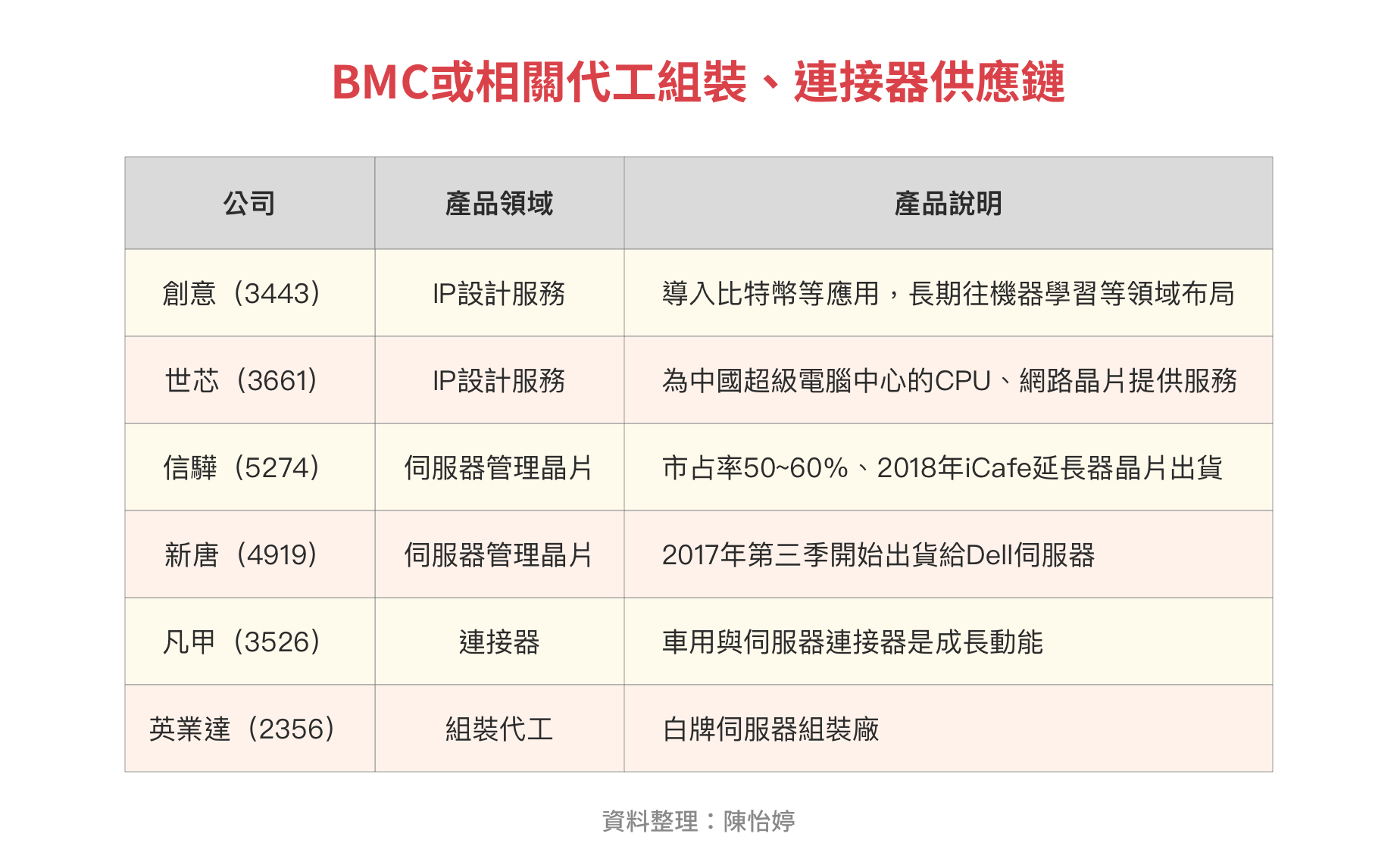

英特爾的伺服器平台Purley遞延至2017第三季推出,下一代Tinsley 預計2020 年上市,2018下半年至2019第一季才會決定伺服器遠端管理控制晶片(BMC)供應商名單,目前受惠英特爾Purley平台的晶片供應商包括信驊(5274)、新唐(4919)等台廠。

所謂IP設計,指的是單純出售電路設計架構,可有效縮短產品開發時間。而台系IP設計服務廠,可望受惠於中國超級運算中心建置,至於伺服器建置亦間皆有助於BMC或相關代工組裝、連接器供應鏈。

除了晶片,龐大的數據需求也連帶拉抬對儲存裝置的強勁需求,尤其工業用記憶體需求更是水漲船高。蕭乾祥進一步指出,投資人可關注工控記憶體模組廠宜鼎(5289),除了DRAM及NAND Flash價格大漲助攻,受惠於人工智慧及自駕車、伺服器及雲端運算、工業4.0及物聯網、智慧城市及數位監控、航太及軍事防禦等五大領域新應用遍地開花,相關需求強勁。

另外,IC設計族群中的NAND Flash控制晶片暨模組廠群聯(8299)更與工業電腦大廠研華(2395)合作,以大容量高速固態硬碟(SSD)解決方案,打入機器人國際大廠供應鏈。

從觸不到的「雲」走到「端」的應用,過程漫漫,不過各界都預料AI發展將邁入高峰期,延伸至終端應用到各行各業,進入你我的生活中。

如今各國AI家庭終端應用普及率尚低,但市場應用已漸增。邱怡婷認為,「端」的價值在生態系,即物聯網(IoT),應用範圍相當廣,包括自動駕駛車、智能家居、工業4.0、廣告投放,甚至是Fintech都包含在內。而這些則須要透過感測器來連接,受惠產業包括多鏡頭、感測器(3D Sensing、RFID)以及聲音傳輸∕接收(類比IC)產業。

富邦證券指出,AI終端應用中的感測器猶如人的眼睛(視覺及距離)、耳朵(聽覺),可以感應外界訊息,應用以智慧家居、汽車和零售導入最快。視覺就如同有更多的眼睛,舉凡手機、工廠、汽車等轉向多鏡頭趨勢,鏡頭概念股包括大立光(3008)、舜宇光學(2382-HK)等。

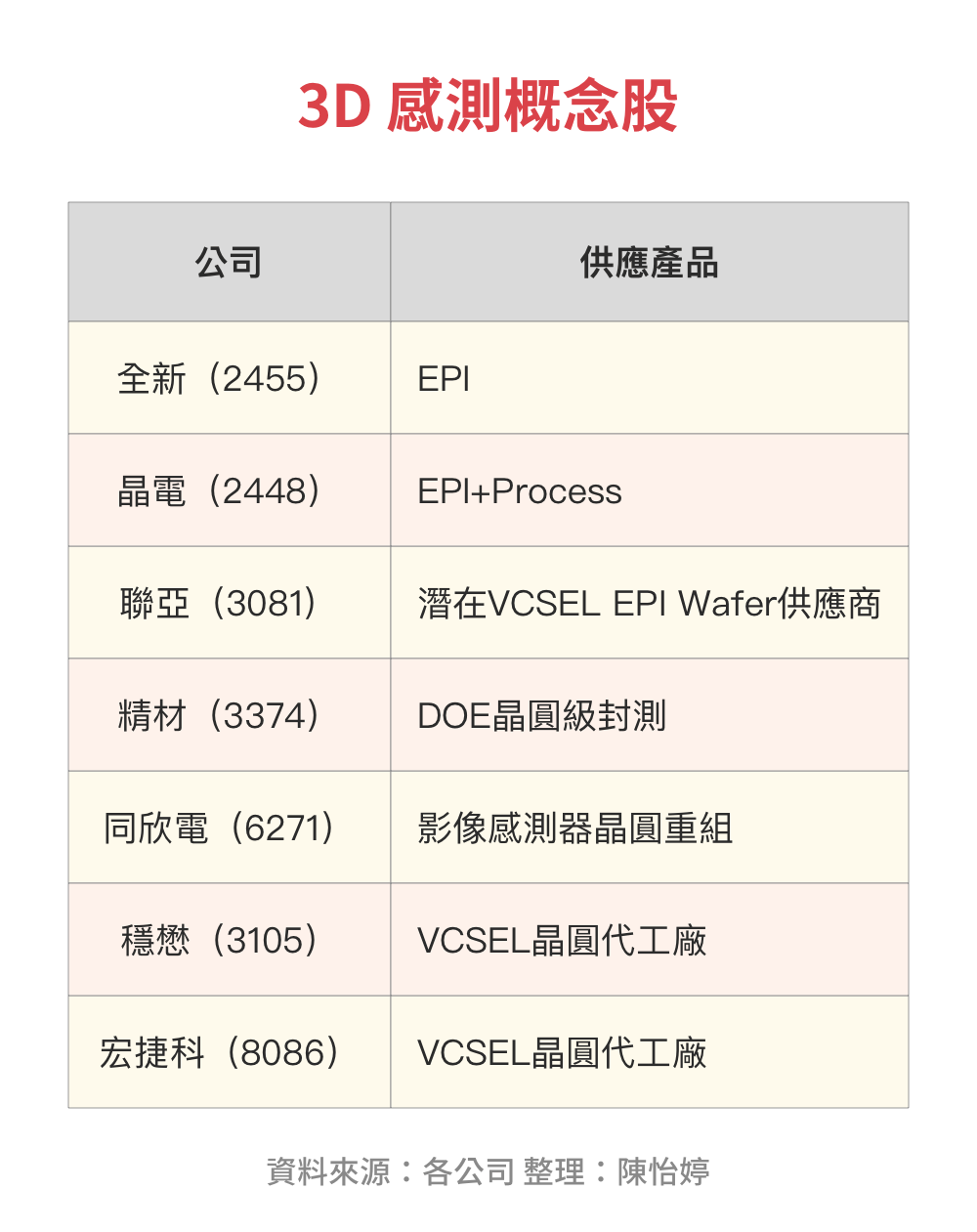

法人表示,在距離方面,3D感測市場過去僅應用高階醫療及工控市場,成長性緩慢。然而,隨著2017年智慧手機、消費性產品及車用陸續導入後,預料3D感測市場將由2016年13億美元成長至2022年90億美元,年複合成長率達37%。

講到3D感測技術,你不能不知道最近當紅的VCSEL(垂直共振腔面射雷射),其負責發出紅外光線偵測物體表面,成像之後再傳送給接收元件。這項技術一夕爆紅的原因,是因為蘋果新機iPhone X利用VCSEL做為人臉辨識關鍵技術。

進一步來看,目前3D感測器兩大陣營分別為獨家供應蘋果最新iPhone X手機3D感測的美國Lumentum,以及同為iPhone感測器供應商的奧地利微電子AMS,尤其AMS更在2017年大動作收購VCSEL技術領導者Princeton Optronics 100%股權,被視作為蘋果下一代的產品布局。

其他3D感測供應商還有Finisar、II-VI等。其中Finisar以生產光通訊產品為主,產能為4吋;II-VI自有產能為4吋晶圓廠,日前透過併購Kaiam英國6吋廠切入3D感測市場,預計2018年第一季起切入VCSEL生產。

至於連帶受惠的台廠,分別為Lumentum陣營的主要晶圓代工廠穩懋(3105);AMS陣營晶圓代工廠有機會是宏捷科(8086);而蘋果3D感測的另一關鍵元件是繞射元件(DOE),其晶圓級封裝主要廠商為奇景光電(Himax)及精材(3374)。另外,Android 系統的手機廠商,預估將跟隨蘋果腳步,開始採用3D感測來識別,預計Android陣營3D感測供應商將以奇景光電為主。

蕭乾祥提醒,感測器部份以3D影像感測族群為今年以來的指標族群,不管是聲音或影像的感測器都備受關注,像是穩懋(3105)為全球產能最大6吋晶圓代工廠,iPhone X的 VCSEL獨家代工廠,今年來股價狂飆3倍以上,股價漲幅已高,建議投資人等籌碼沈澱修正後再行進場。

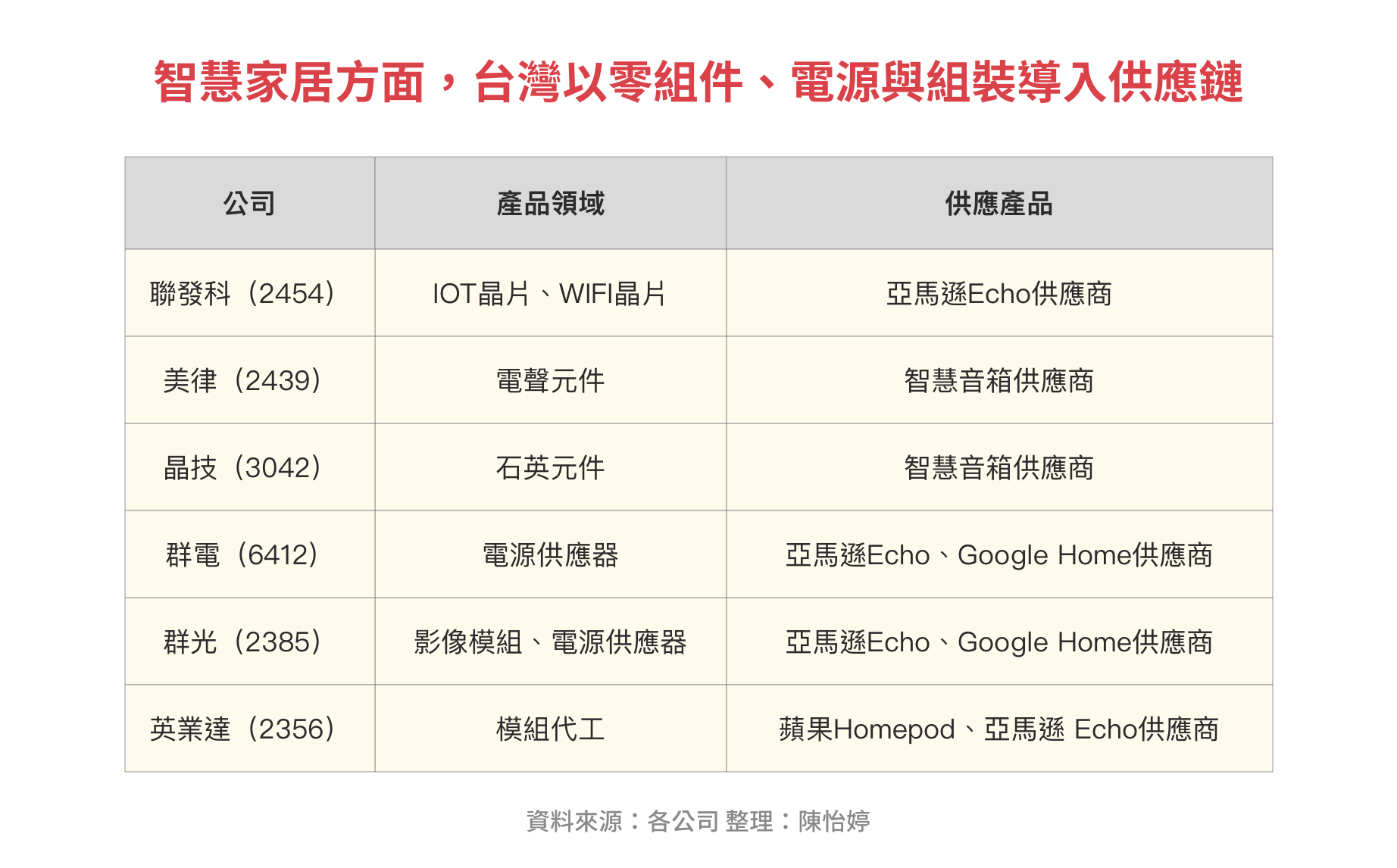

至於聽覺,則是類比IC為主,類比IC幾乎是所有電子裝置的關鍵,而物聯網為類比與感測器帶來相當大的成長潛力,像是亞馬遜 Echo、蘋果 HomePod等智慧音箱產品推出,更進一步推升成長。

全球聽覺概念股如光纖通訊設備生產商Infinera、SONY、意法半導體和德州儀器,國內像是電聲元件大廠美律(2439)與聲學元件康控-KY(4943)也因打入蘋果供應鏈,又與中國最大連接器廠立訊結盟,在蘋果聲學供應鏈光環加持下,讓美律今年股價漲了將近3倍,康控更漲了7倍之多。

除了蘋果聲學供應鏈,在AI時代,智慧∕智能音箱才是顯學。原因在於,智慧音箱擁有連網能力和語音辨識,可實現語音助理功能,像是行事曆或即時筆記等,也可進行資料搜尋和線上互動服務,如外賣訂餐、UBER叫車等多種功能。相較於智慧手機,智慧音箱通常固定於家中固定位置,在使用上較適合發展成智慧居家控制中樞。

隨著亞馬遜、谷歌和蘋果等國際大廠陸續切入,預期全球智慧音箱出貨將快速成長,市場出貨量將由2017年的2600萬台,上升至2021年的1.37億台,年複合成長率達51.6%,成長主要來自於滲透率提升,且每戶家計單位使用數量增加。

法人表示,智慧音箱中短期主要出貨成長仍來自於英語系國家,而非英語系國家,主要在於語音資料庫建置尚未完成,且市場使用者習慣尚未培養完成,預期需到2018年下半年才會出現較明顯的出貨成長。

相關供應鏈方面,投資人可關注語音相關IC、整機組裝、連接器等廠商,此外在邊緣運算等伺服器廠商也具有投資價值,相關個股可關注美律(2439)、康控-KY(4943)和英業達(2356)。

過去談到AI,多數人腦海會浮現好萊塢電影中的機器人形象。在這場AI大浪中,機器人當然不會缺席。富邦證券形容,AI是大腦、終端就像是眼睛和嘴巴,那機器人就像是四肢,輔助人類執行原本人類做的事。但這邊的機器人不是一般人想到的人型機器,指的是「自動化+智慧化」的機器。

「自動化」是指人類寫好程式,讓機器去執行,但機器只會照指令做事,不會自動修正;「智慧化」則是機器會將數據累積,透過演算法分析數據以學習執行,而深度學習則是讓「機器學習的技術」,目前以人工神經網路演算法為主,市場以歐美最領先。

進一步探究「自動化」,它也是工業4.0的一部分。工業4.0即虛實融合系統,以網際網路(虛)為核心應用於實體工廠(實)的系統融合,以數據分析為基礎概念的新進製程。而工業4.0將影響且徹底改變工廠的未來樣貌,轉變成自動化智能工廠。

「自動化+智慧化」的機器就必需使用電,電動就需要馬達零件、伺服器馬達、電控、電池和電源管理等。蕭乾祥指出,看好台達電(2308)長期耕耘電源管理、節能、自動化等各項領域,更在2014年起統整成立機器人事業處,要從過去提供產品,轉為「解決方案」,目前機器人核心零組件皆為自製,包括伺服馬達;其實,台達電也已做出工具機的大腦-CNC控制器,技術並不輸給國外大廠,是最有機會受惠的台廠。

另一方面,AI深度學習有助於提高圖像識別率,能強化安防監控,若與工業用途如機械手臂等連結,更能提高手臂運作效率,成為完整的自動化智能工廠。

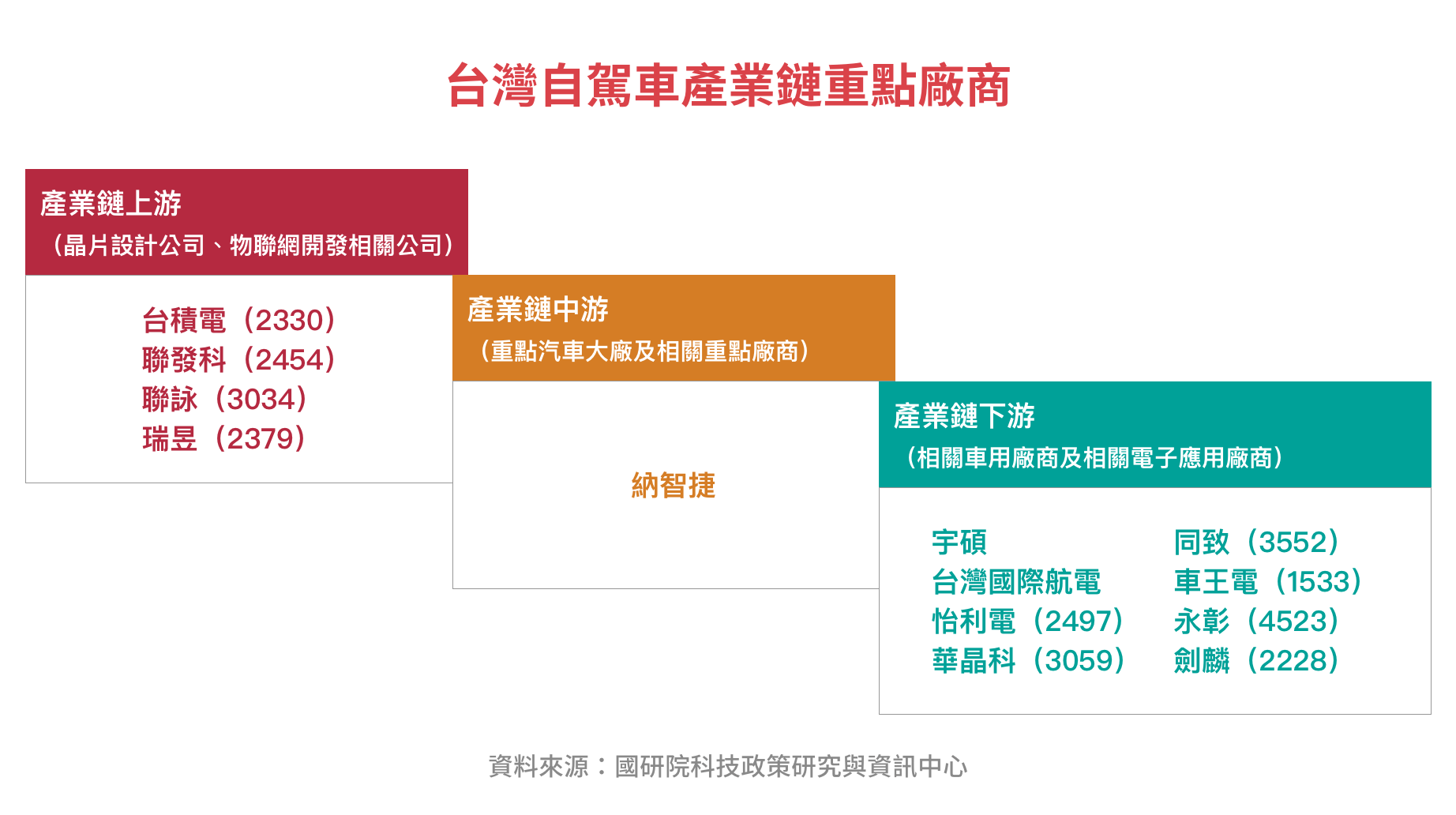

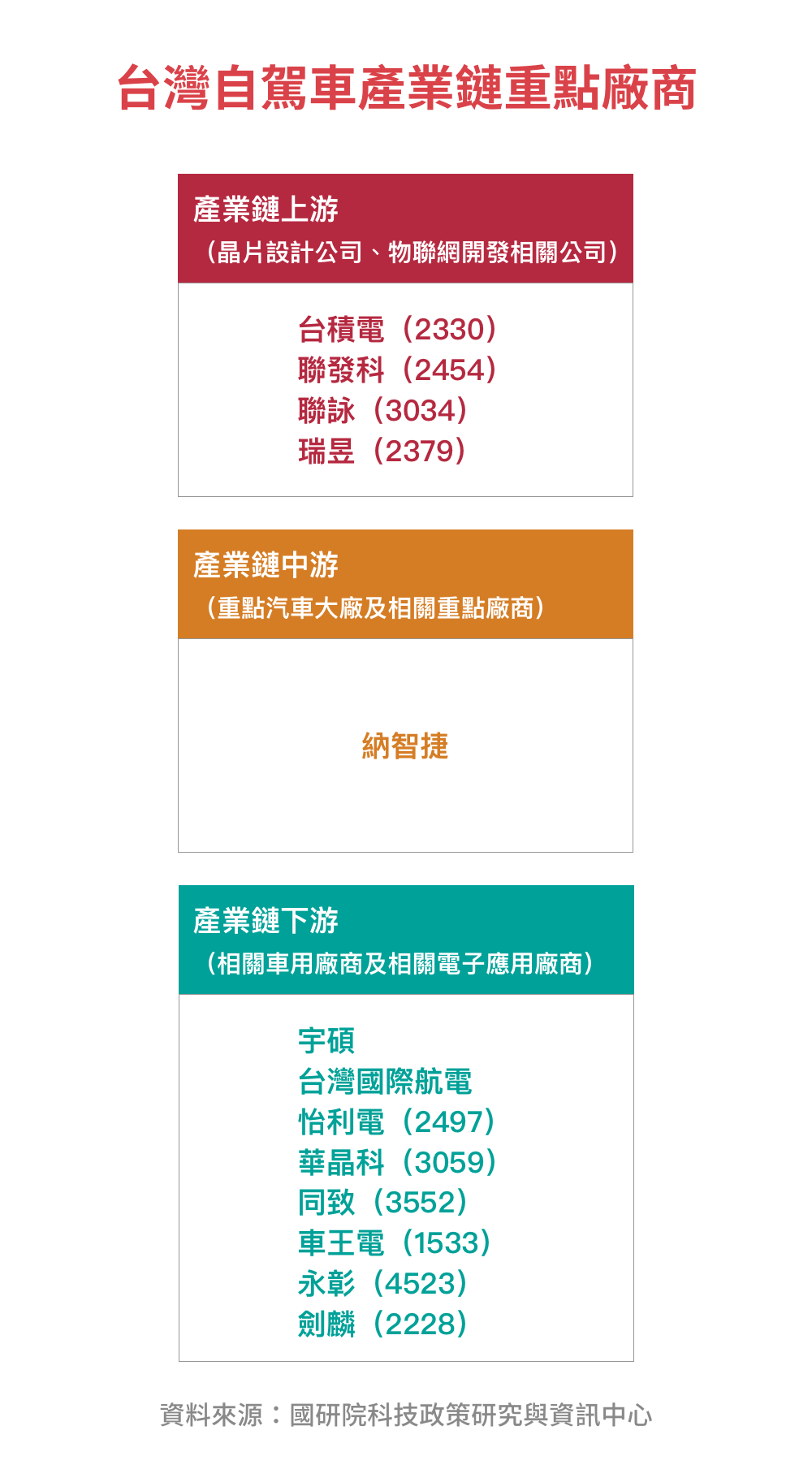

講到AI端的應用,前面提到了智能家居、工業4.0,就不得不提到現在傳統汽車大廠與科技公司正激烈競逐的自動駕駛車。

車廠預估,全自動駕駛車將於2020後推出。另一方面,自駕車硬體市場的規模預計將從2015年的4億美元增加至2030年的400億美元,15年將增加100倍的規模,主要是電動車和自駕車崛起,下個十年,自駕車及車聯網將帶動汽車產業另一次革命。

未來,自駕車勢必朝向超級電腦型態發展,包含人工智慧(AI)、雲端系統、大數據分析、連網服務等軟體,佔自駕車價值比重於2020年將達6成。

提到自駕車,得先了解可輔助駕駛的汽車駕駛輔助系統(ADAS),主要透過感測器來蒐集環境數據,以保障駕駛人行車安全。當前最紅的自駕技術,則是讓ADAS系統繼續進化,為汽車添加智慧連網功能。隨著汽車自動化程度提高,AI的深度學習將提供駕駛路線設定、定位等功能,還能進行臉部辨識或語音辨識,這些都是上述超級電腦型態的一部分。

由於自駕車也需要使用AI晶片,相關需求增加也將提升半導體含量,需要更多鏡頭、雷達、計算晶片等。其中,圖像辨識在車用需求最甚,高通、英特爾、恩智浦半導體(NXP)皆看中這塊大餅亟欲導入車用AI,但目前仍以GPU龍頭廠NVIDIA率先受惠,是車用AI晶片最大供應商。

至於提倡環保的電動汽車,則因國際汽車大廠多已提前布局卡位,國內車廠在全球市場會面臨更大競爭壓力。

台灣廠商比較有機會打入的多半是電動車零組件供應鏈,其中,電池相關廠商備受關注,電池封裝廠新普(6121)切入兩輪電動車市場,預估2018年在全球電動自行車電池模組市占可望登上二哥地位。

簡單來說,由於AI需要演算法分析數據用以學習執行,而深度學習則是「機器學習的技術」,這些都必須使用高速運算晶片(HPC),意味著半導體將是AI商機最先發酵的領域。

法人指出,從「雲」到「端」之間,有鋪設感測器的需求。而現在還在「雲」的階段,雲的應用促進資料中心需求大增,帶動:光纖100G、白牌Switch、高速運算HPC晶片(GPU、ASIC)等先進製程、3D NAND Flash等;下一步將邁入鋪設基礎時期,包括基礎建設5G和感測器等,用以資訊處理與蒐集。

唯有上述地基打穩後,最後才能走入「端」的應用。在5G普及後,AI影響各行各業,包括自動駕駛車、機器人、智慧醫療等,這些都讓ASIC晶片需求大增。建議想搶賺AI商機的投資人,不妨以最具核心價值及最先發酵的半導體和AI晶片著手研究。