首先,讓我們先搞懂CRS到底是什麼?

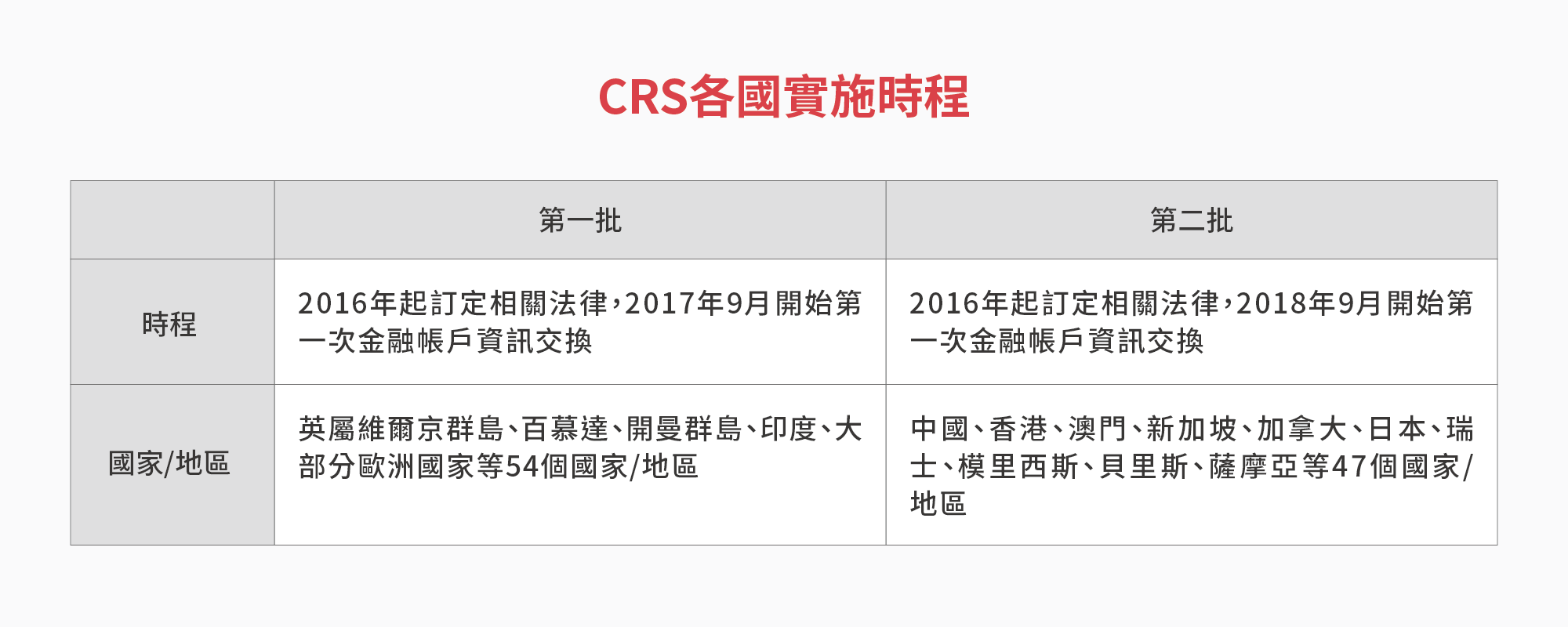

目前全球已有101個國家(地區)承諾實施CRS,陸續在今、明兩年起交換信息,你我所在的台灣,預定後(2019)年開始實施。

過去由於各國稅制不同,資訊又無法互相流通,潛藏不少避稅空間,不少富人因此將資產移到海外避稅。

CRS最主要的精神,是各國政府透過交換訊息,是讓全球金融帳戶透明化,以打擊利用海外賬戶跨國逃稅和不合理避稅的行為,將藏匿在海外免稅天堂的所得都抓回來課稅,因此又有「全球版肥咖條款」之稱。

目前101個CRS參加國的稅務居民,只要持有在稅務居住地以外的境外金融帳戶,該金融機構會遵循CRS標準,將帳戶資料提交給當地主管機關,以便2017年起各國政府可以履行義務,將資料提供給稅務居民地的主管機關,海外資產透明化已是不可抵擋的世界趨勢。

很多人聽到CRS就嚇得要命,瀛睿律師事務所創始暨管理合夥人簡榮宗表示,不少人對CRS有迷思,認為CRS實施就是把自己在國內外的資產全都透明化,更擔心會被多課稅。

剛剛帶您搞懂了解CRS定義後,有個重點得看清楚:CRS強調的是「金融帳戶」資訊,也就是只管金融帳戶,非金融帳戶資訊就不會交換。

那麼,哪些範疇屬於金融帳戶?答案是,存款,包括證券經紀帳戶、理財商品、基金、私募基金、信託及具有現金價值的保險等,是需要調查並且交換的資訊。

換而言之,持有不動產,珠寶或是有價商品(古董名畫等),因為非屬金融帳戶,不會被列入,這也是部分有錢人將資產多元配置的一種方式。

對象方面,首先,CRS規定金融單位要主動申報,而不是個人去申報。

重要的是,認定對象時,會以是否為「稅務居民」來認定,而非用國籍居民來認定。例如在中國大陸,若外國人在中國工作,也有住所並繳稅者,就認定為稅務居民,與國籍並無關連。

也因此,有些台商會用一次出境超過30天來規避成為稅務居民的作法,或有中國人會辦移民,取得免稅或低稅的國籍,也是一種變通方式。

但要注意的是,簡榮宗提醒,有人以為人民幣600萬以下的金額就不會被申報,也把資產配散開了好幾個不同銀行的帳戶去分散。但這只是短期做法,因為中國大陸從2018年開始就不分金額一律申報。

基於上述準則,CRS對於持有高額海外資產的人士影響最大,不少在國外有高額資產的富豪近來積極尋求律師、會計師、稅務籌劃的專業人士等,找尋規避CRS的方法或架構的可能性。

不過,對推動CRS的OECD來說,除了確保CRS可以依照時程執行,勢必會努力防堵這些層出不窮的規避方法。

2017年5月5日起,OECD公佈一個檢舉網站,公開接受全世界大眾檢舉任何規避CRS的行為或揭發CRS存在的漏洞!檢舉人可以完全匿名,不需提供任何相關個人資訊,只需提供:一、可能規避CRS的漏洞或方法、商品、安排;二、這些漏洞是在那個國家或地區所使用或推廣;三、上傳相關規避方案、產品或宣傳資料、網址連結等。對於收到的檢舉資料,OECD會進行核實及分析,並採取反制措施。

檢舉平台真的有效果嗎?日前根據OECD的消息指出,該檢舉平台收到關於香港職業退休計劃的檢舉信,香港特別在稅務局官網進行說明。

信實會計師事務所所長羅友三認為,CRS的發展肯定會愈來愈嚴格,在OECD不斷更新與修正下,將來台灣居民的海外帳戶想要規避CRS申報的可能性愈來愈低。

金管會自今(2017)年初,要求國內銀行須在今年底全面清查OBU(國際金融業務分行)客戶身分,被外界視作是為加入CRS做準備。

同樣的,先帶您了解OBU到底是什麼?

由於OBU業務主要提供境外客戶外幣金融服務,主要客戶是境外自然人或是法人,有涉及較高風險的可能。尤其台商經常將境外公司的OBU帳戶開在香港,或甚至新加坡、瑞士等地,上述國家(地區)已承諾加入CRS,未來台商的銀行帳戶將無所遁形。

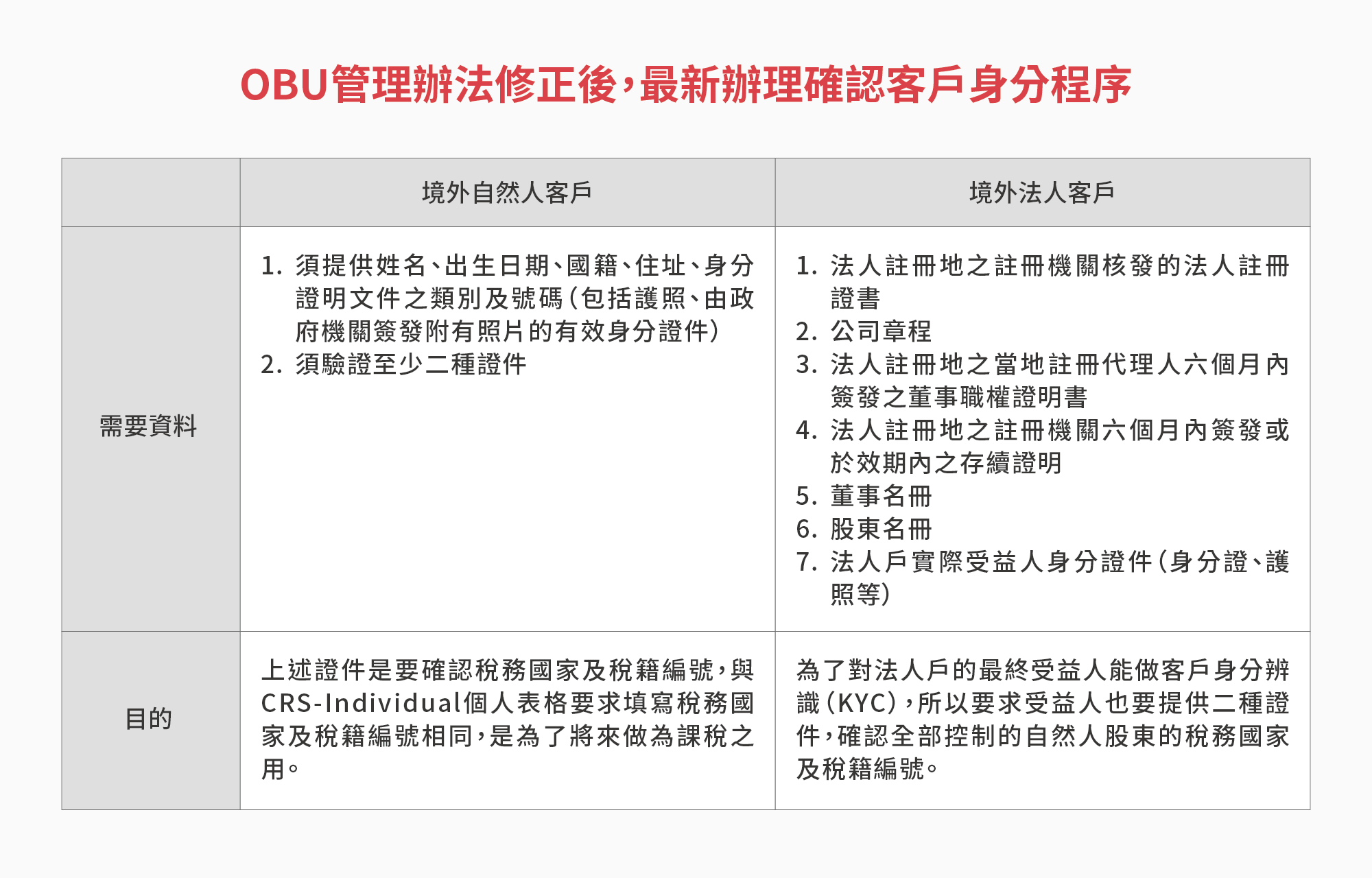

台灣也不落人後,OBU管理辦法修正於5月22日公布,就是為了嚴格審查客戶身分,更要讓確認客戶身分程序與CRS的揭露標準一致。

過去,法人開戶只須提供境外公司註冊證書,個人開戶只要提供外國護照影本即可;現在個人帳戶需要另外提供護照及第二證件,為的是釐清稅務國家及稅籍編號,法人戶則必須確認是否仍有營運之外,還必須揭露最終受益的自然人股東的稅務國家及稅籍編號。

不少台灣中小企業,尤其是在兩岸三地及東南亞投資的台商,多數是利用OBU做為整個金融及金流調度的中心,OBU所累積的資料已經有30年,帳戶會牽涉到營業稅、營利事業所得稅、個人綜合所得稅,甚至是贈與稅及遺產稅。羅友三特別提醒,企業客戶需要提早準備。

在全球反避稅趨勢下,清查OBU帳戶除了符合「亞太洗錢防制組織」評鑑,待台灣自後(2019)年起實施CRS後,國稅局可依照去(2016)年7月12日通過的反避稅條款,調查OBU帳戶。

除了修正OBU管理辦法,被稱為台版「肥咖條款」也要來了!財政部已在8月8日預告「金融機構執行共同申報及盡職審查作業辦法」草案,草案預定公告60日,財政部將在廣徵各界意見後,就會拍板定案。台灣預訂後(2019)年實施CRS,並在2020年與其它國家或地區進行稅務用途資訊(含金融帳戶資訊)自動交換。

一旦台灣正式實施CRS,受影響的金融機構,包括銀行、人壽保險、券商、投信、外商銀行在台據點等,未來每年應向國稅局申報應申報帳戶相關資訊,包含姓名、地址、稅務司法管轄地、稅籍編號、出生日期及出生地(針對個人)、帳號、帳戶餘額或價值、帳戶收入,如利息、股利、出售或贖回金融資產收入等。

日後,金融機構的客戶審查程序將分為兩階段,第一階段是新帳戶及既有個人高資產帳戶審查,並在2019年年底前完成。所謂既有個人高資產帳戶是指明年底帳戶餘額超過100萬美元者。第二階段,也就是既有個人較低資產帳戶(明年底帳戶餘額未逾100萬美元者)的審查,應在2020年年底前完成。

目前台灣與新加坡、日本、澳大利亞、紐西蘭、加拿大等32國簽有租稅協定,將是財政部優先洽簽資訊交換協定的國家,代表未來跨國避稅將難上加難。

值得留意的是,台灣已晚於全球絕大多數國家接軌CRS,但受限於第一波無力跟大陸、香港交換,等於中國大陸可以看到台灣人在當地數以百萬計的資產資料,但台灣卻拿不到相對資料,之後台灣若和中國大陸、香港簽署CRS交換,台商在大陸的所得一清二楚,因為大陸所得要計入台灣所得課稅,台商恐面臨被兩邊雙重課稅。

其實,加入CRS的國家(地區)都有避免雙重課稅的安排。但台商恐遭雙重課稅的原因在於《兩岸租稅協議》懸而未決,即使《兩岸租稅協議》在2015年8月就已簽署,只差過立法院最後一關,前面卻卡在《兩岸監督條例》目前尚未完成,連帶拖累《兩岸租稅協議》遲遲無法走完最後一哩路。

在《兩岸租稅協議》無法生效情況下,雙方稅務資訊無法交換,將使在大陸的台商、台幹恐遭雙重課稅,「一頭牛被剝兩層皮」,大大加重台商、台幹的負擔。