年關將近,台灣一百四十餘萬家企業中,九成五以上屬中小企業,中小企業常有短期資金周轉需求,但傳統金融機構對小微企業的申貸需求較為消極,加上申貸流程耗時費力,使得小微企業缺乏適當的融資管道。

許多中小企業急需短期資金調度,例如購買原物料、季節性營運金等,但往往因為公司規模太小、內部資訊不透明、會計制度不健全、借款期限過短等原因,難以獲得金融機構融資,因此不少中小企業主轉向親朋好友借錢,甚至是向地下金融體系周轉,預估國內有高達數兆規模的地下金融借貸市場。

瞄準國內中小企業主短期資金需求,英、美行之有年的網路融資媒合平台,或許可以滿足小微企業長期以來對短期小額融資周轉的高度需求,2018年台灣也開始有業者提供國外實行已久的個人對企業(P2B)網貸服務。

合法的網路借貸平台,正可以解決中小企業主的短期資金燃眉之急

近年來拜金融科技(Fintech)發展之所賜,合法的網路借貸平台正可以解決中小企業主的短期資金燃眉之急。網路借貸平台撇除金融機構的中介角色,出借者和借款人透過網路平台直接對口,不但省下銀行借款的繁複手續和申辦時間,出借者也有機會賺取比銀行定存利率高的報酬。目前網路借貸服務主要有個人對個人(Peer-to-Peer)及個人對企業(Person-to-Business)的借貸形式。

英美等西方國家發展P2P網路借貸服務已有十餘年,市場持續穩定成長。全球第一家網路借貸平台ZOPA於2005年設立於英國倫敦,至今已坐穩歐洲最大P2P網路借貸公司,美國則是由2006年先後成立的Lending Club和Prosper,主導全美P2P市場。

最著名的P2B網貸服務提供者,是來自英國的Funding Circle,創立8年多來,為中小企業成功媒合超過50億英鎊貸款,甚至獲得英國政府大力支持,三度挹注投資基金,目前市場擴及英國、德國、荷蘭和美國。今年9月,Funding Circle於倫敦上市,不但為網路借貸平台服務立下里程碑,也說明P2B將是網貸的下一波趨勢。

在台灣,以電子發票服務起家的關網資訊,同樣嗅到這股商機,在今年7月成立台灣第一個P2B(Person to Business)小微企業網路融資媒合平台—「P2B 好企貸」(www.p2b.com.tw)。以現有電子發票平台客戶為基礎,發展P2B線上融資媒合平台服務,希望為台灣小微企業及投資人,提供更符合需求、公開透明、靈活彈性、可靠進步的投資申貸新選擇。

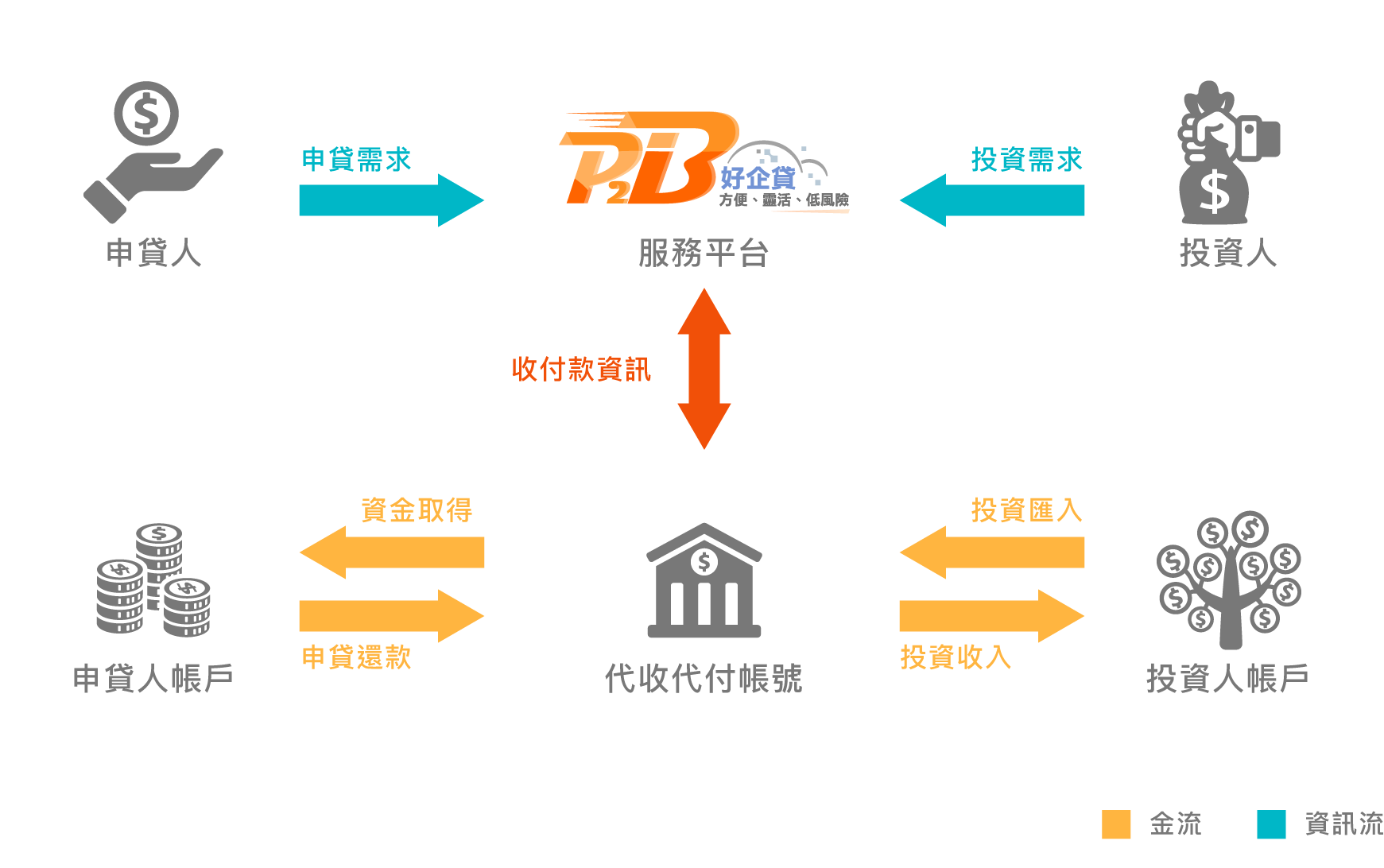

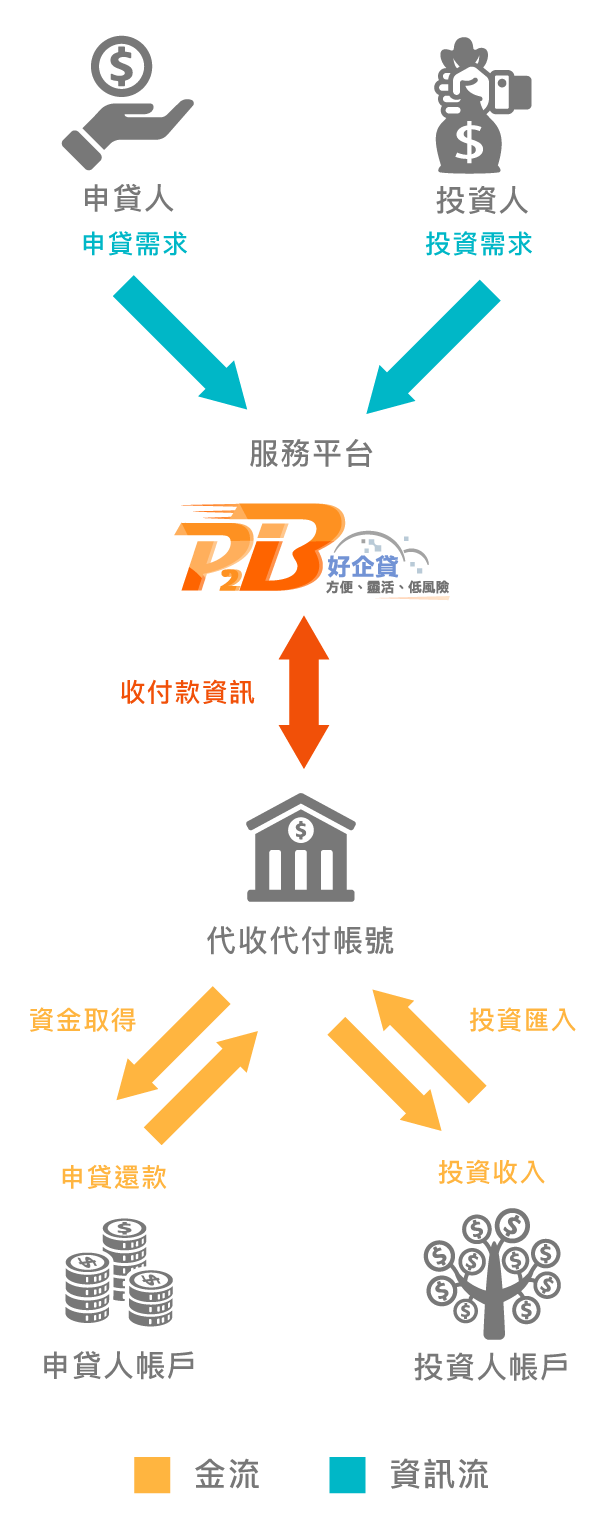

個人對企業(P2B)網貸服務流程

相較於P2P的運作模式,P2B擁有較多元的運作形態,關網資訊總經理林敬堯舉例說明,英國Funding Circle是以眾籌(crowd funding)資金形式,平台僅進行媒合;美國Ondeck則是自行發債借款,以此提供中小企業週轉資金,雖然承擔較高風險,其中利差卻能成為獲利來源之一;螞蟻金服則是採取供應鏈金融的模式。

相較於歐美,台灣網路借貸市場受限於現行法規而緩步發展,大約2016年網貸平台才開始冒芽,至今P2P和P2B網貸平台加起來不到十家。

林敬堯肯定台灣P2B的市場潛力:「重點是如何將其搬至網路上」。P2B好企貸創立之前,林敬堯深入蒐集研讀相關資料和實際訪查,發現中小企業借款周轉等地下金融活動高達數兆,市場規模之大,極具發展潛力,才會毅然投身扮演拓荒角色。

對於許多國家而言,P2P或P2B網路借貸這個詞早就不陌生。不過,受限於法規因素,台灣金融科技產品發展明顯較其他先進國家緩慢,以網貸發展來說,進程晚了近十年。目前多數台灣人對於新興借貸模式仍處於認識階段,林敬堯認為,制定一套可信嚴謹的運作機制,以此建立民眾的信任度,是現階段相當重要的任務。

關網資訊總經理林敬堯建議,選擇合適的網貸平台要秉持三大原則

網貸省去銀行作為借貸活動的中間者,雖然帶來縮短流程和辦理時間的便利,但同時也出現對申貸對象進行評估、審核的不易與風險。為避免上述疑慮,嚴謹的信用評等制度是業者能否站穩市場的關鍵一步。除此之外,回頭看英美兩國能孕育多家網路借貸領頭羊業者,可知政府的相關監管機制及對於金融科技創新的支持著實不可或缺。

依台灣現行法規,P2P業者提供進行眾籌(crowd funding)的平台,在借貸活動上,僅能擔任媒合的中立角色,不能有債權債務、保本和自融自放等金融行為。所謂眾籌是指群眾募資,如此概念大眾並不陌生,現今已有許多專案和商品透過眾籌獲取資金,不過,對於眾籌概念的網貸市場,多數投資者仍抱持觀望態度。林敬堯明白此現況,因此營運初期的重心,主要著墨於建立大眾對於P2B網貸服務的瞭解與信任。

值此低利時代,把錢存在銀行,將趕不上通膨的速度,林敬堯指出,在嚴格把關,找到專業可靠的借貸平台前提下,網貸投資報酬率一般約可達到現行銀行定存的4到5倍,是投資理財的理想選擇之一,至於投資風險的控制就跟傳統基金很相似,因為網貸投資多是採取眾籌形式,本身就是分散風險的運作模式。

P2B網路借貸不僅是中小企業籌措資金的來源管道,也逐漸成為投資人選擇的理財工具,不過,目前多數台灣人仍是一知半解,投資人還不太了解如何選擇合適的網貸平台。林敬堯建議,可以秉持三大原則,包括:平台是否有違規行為、報酬率是否過度承諾以及信評等級對應的利率水準是否合理,以避免踩到地雷。

提供電子發票雲端服務的關網資訊,今年7月成立P2B好企貸——小微企業網路融資媒合平台服務,是台灣第一個專注於P2B網貸服務的平台。該公司認為這塊市場規模雖然很大,不過要想走得長遠且穩健,關鍵在於風險控管機制,也就是信評的把關。

被問及擔不擔心銀行搶走這塊市場?林敬堯表示並不擔心,P2B好企貸目前主要專注於小微型企業短期、小額的借貸,例如三個月、六個月、不超過一年的資金需求,與目前銀行融資業務是有所區隔的,「某種程度上我們是做銀行做不了的業務」林敬堯表示。

不過,就算看見龐大的中小型企業周轉的市場規模,作為開拓市場的先驅者,P2B好企貸不求快速搶大餅,反而選擇踏穩每一個腳步慢慢來。

林敬堯坦言,風險控管是P2B好企貸面臨最大的挑戰。在建立投資方和申貸方信任的初期階段,P2B好企貸寧可走穩,專注於建立嚴格的風險控管機制。

P2B好企貸的申貸對象資格必須為申請使用關網電子發票服務六個月以上的企業,鎖定成立滿兩年的小微型企業,相較P2P個人申貸的借貸用途以消費性目的,P2B來得安全可信度較高。林敬堯表示,雖然申貸對象資格的門檻偏高,可能因此損失許多申貸客戶的來源,但如此做法卻能掌握更多資訊,把關和追蹤申貸對象的狀況,這是確保自家網貸服務品質,有效降低投資風險的做法,也是P2B好企貸較其他網貸平台勝出的競爭優勢。

而談及大眾對網路借貸可信度的疑慮,林敬堯澄清,P2B好企貸短期小額的借貸形式,及嚴謹的信評審查,可以大幅篩除蓄意冒貸、詐貸者,有效提升投資安全性。

林敬堯很清楚網貸市場的武器該往哪裡擺,除了鎖定於P2B市場,也不斷投入信評機制的優化,甚至在2017年拿到工業局研發補助,與台科大團隊一同進行信評模型的研究。

好企貸平台鎖定P2B市場,也不斷投入信評機制的優化

P2B好企貸平台的運作流程是先由有周轉需求的企業提案,提案內容包括申貸金額和還款期限,還款期限有3、6、9、12個月等四種方案,不同信用評等和還款期限對照特定利率。投資人則自行決定出借的案件和金額(以萬元為單位),以賺取相對應利率的報酬。

P2B好企貸雖然還在試水溫階段,平台上的借貸活動卻算得上活躍。有一個案子申貸25萬元,只花3天就集資完成,P2B好企貸團隊觀察上線這幾個月的數據資料,意外發現投資者挹注資金,似乎更傾向投資較高風險、高報酬的案件。

「Fintech一定會存在」林敬堯對於網貸市場發展抱持正向積極的態度,認為不是沒有市場,而是要懂得將這些市場價值轉化成服務,而這正是P2B好企貸正在嘗試的事。

《關網資訊》提供各型企業需要的雲端電子發票服務,至今已有近2000家企業選用,亦吸引許多國內上市櫃、及跨國企業成為用戶。2015年6月獲選行政院國發基金天使計畫,2017年12月再獲選參加經濟部工業局產業升級創新平台輔導計畫。

《關網資訊》在雲端電子發票業務進入擴張期之際,思考結合既有優勢基礎,邁出永續經營的下一步,於2018年7月正式推出《P2B好企貸》www.p2b.com.tw網路融資媒合平台,致力成為財稅金融領域中,最穩健創新且值得信賴的服務提供者。