美國聯準會(Fed)今年三月份態度明顯轉鴿,不再認為貨幣緊縮政策是必要的。投資人最大的疑問是:這樣的轉變,究竟對市場有什麼影響?以下是PIMCO全球經濟顧問費約信(Joachim Fels)和PIMCO美國經濟分析師 Tiffany Wilding的訪談摘要。

問1:針對聯準會態度偏鴿的轉變,PIMCO(品浩)有何看法?

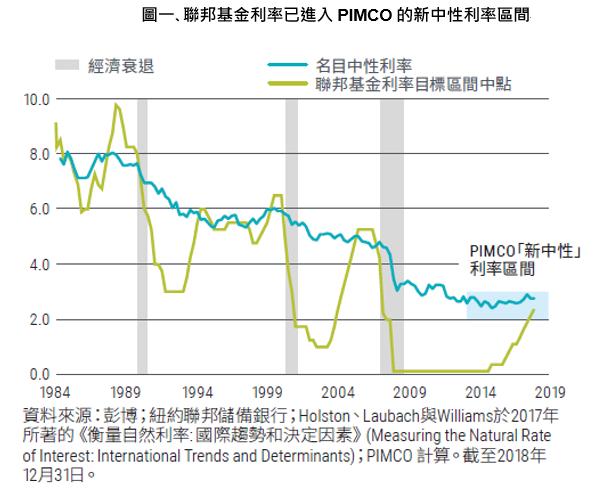

Tiffany答:我們認爲,聯準會可能已經結束了這輪緊縮週期。過去一年,如果從更廣泛的角度來看,PIMCO認為聯準會試圖在兩種風險之間尋求平衡。

第一個風險是過度緊縮。聯準會提升利率的腳步若過於急躁,可能會超過整體經濟所能承受的程度。第二個風險則是聯準會緊縮力度不足,導致通膨風險上升。

在三月舉行的聯準會利率會議中,聯準會官員提出了一項預測,指出利率將基本持平於目前的2.4%。實際上,聯準會是在告訴市場:「我們認爲不再需要實施貨幣緊縮政策,利率將從現在開始趨於平穩。」

圖一、聯邦基金利率已進入PIMCO的新中性利率區間

問2:這樣的轉變對於全球經濟會帶來什麼影響?

費約信答:聯準會轉鴿對PIMCO的週期市場展望產生相當重要的影響。

首先,對美國而言,現在的利率水準──也就是PIMCO長期以來所稱的「新中性」區間──降低了貨幣政策過度調整的風險,亦在一定程度上降低了未來12至18個月經濟衰退的風險。

第二個則是對於其他央行的影響。聯準會態度趨鴿,意味著其他央行也將不得不跟隨其腳步,進一步放鬆貨幣政策。我們已經看到歐洲央行轉為偏鴿,日本央行亦延長其極低利率的政策。

這代表全球經濟將獲得更多的支持,有助於因應我們觀察所到正在全球展開的經濟走緩跡象。

問3:PIMCO估計低利率水準將持平一段時間,那麼當經濟衰退時,聯準會是否有足夠的空間刺激經濟?

Tiffany答:這是一個關鍵問題,也是許多客戶一直在問我們的問題。

我們認爲,聯準會可以通過兩種方法,確保有足夠的火力來刺激經濟。

第一個方法是,著重並加強非常規的貨幣政策工具。也就是聯準會在2008年金融危機後所使用的工具,包括推行量化寬鬆計劃,購買債券以壓低長期利率。

其二是透過不同方式制定前瞻指引(Forward Guidance),藉以壓低利率。金融危機後,聯準會採用以時間為基準的前瞻指引。近期出現許多關於「彌補策略(Make-Up Strategies)」的討論,其中一個是以通膨率為基準。如果通膨率在過去某段時間未達2%目標,聯準會將刺激經濟並暫時允許物價成長超過2%,以彌補落後。

問4:所謂的「彌補策略」會發生嗎?

費約信答:我們預計,聯準會最終很可能會在其貨幣策略中納入部分彌補策略,並以漸進方式進行而非徹底轉變。

至於要如何做到這一點?簡單來說,聯準會需要讓經濟持續升溫更長時間,因此必須長期保持低利率。這意味著,如果聯準會決定採取這些彌補策略,可能會代表在正常情況下,平均利率將維持在較低的水準。

專欄介紹:PIMCO為全球固定收益專家,於1971年成立於美國加州新港灘,首創固定收益的總回報投資哲學。集團投資專才與世界頂尖經濟學者於每年四次經濟論壇的辯證,具高度國際影響力。