許多人每天盯盤拚短線、頻繁地殺進殺出,才發現自己成為市場韭菜,耗費時間精力累到不行,投資報酬卻是白忙一場,陷入賺小賠多的惡性循環。2022年投資網民們的心態似乎開始改變了,觀察各大論壇及群組,發現最近熱烈討論的話題就是:「存股是什麼?」、「什麼人適合存股?」、「存股如何操作?」,剛好也是本篇文章想讓大家瞭解的重點。

「存」這個字顧名思義,時間上跟短線進出非常不同,投資期間就要拉長到3、5年以上。存股基本上就是尋找優質龍頭企業,長期持有、持續擴大投資部位,參與公司未來的營運獲利,以股票股利創造被動收入,有些人喜歡存股領股息,為退休做準備,或作為日常生活的現金流,享受長期存股所帶來的豐厚好處。

大家可能會心想,既然要存當然就直接存錢就好,為什麼要存股呢?這10年間銀行1年期定期儲蓄(固定利率)約在1.07%∼1.38%之間,利息收入幾乎都被通膨巨獸吃光光,對比銀行利率長期低落,但存股的殖利率平均可達4%以上,尤其市場行情波動劇烈,2022年操作難度更會提高許多,想在火中取栗極為不易,長抱穩健配息的股票,讓股利穩穩進帳,絕對是比銀行定存「報酬率更高」的選擇。

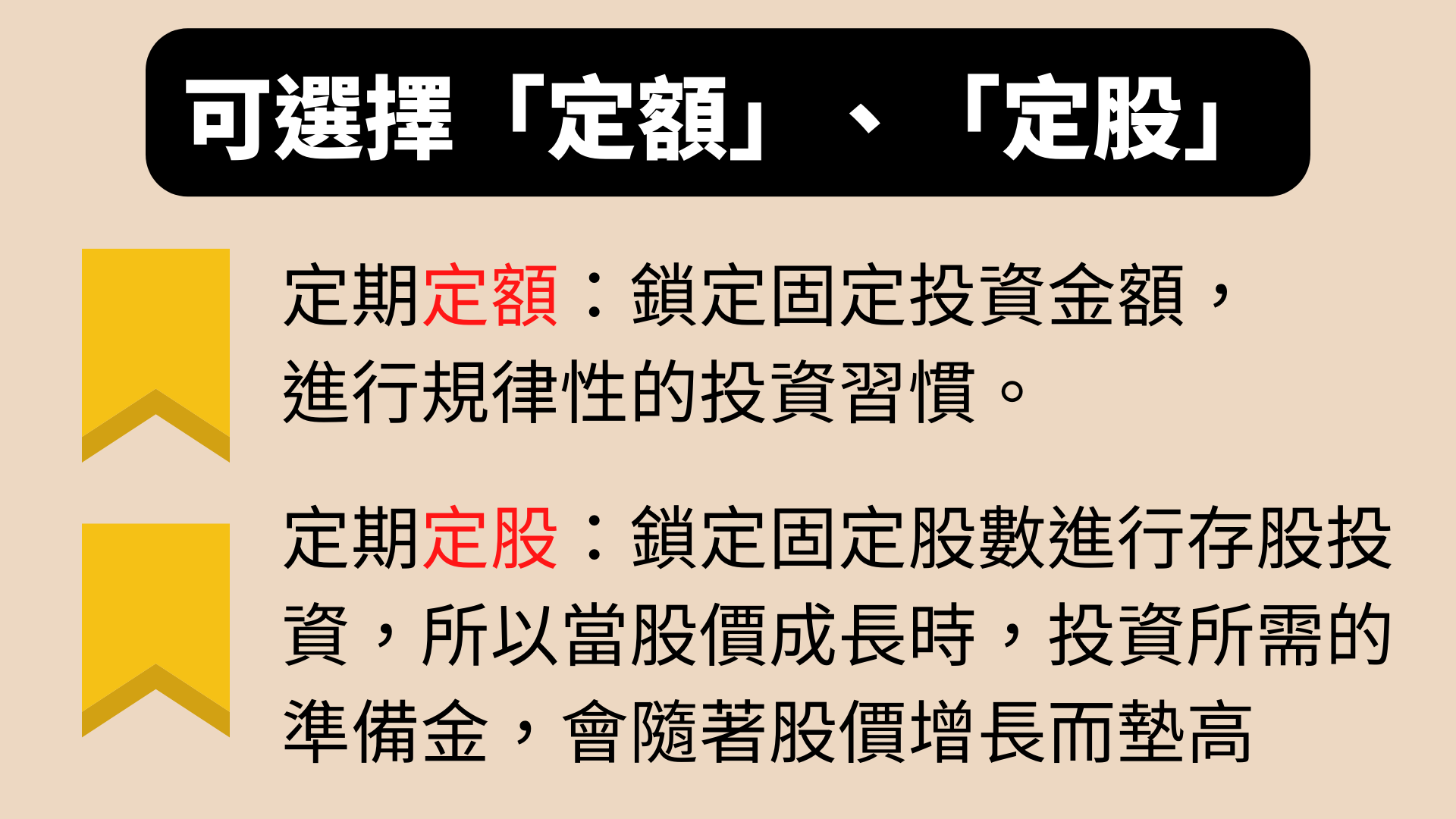

但究竟要如何存股呢?可以選擇「定額」購入或「定股」購入。定期定額與定期定股最大的差異在於:定期定股是鎖定固定股數進行存股投資,所以當股價成長時,投資所需的準備金,會隨著股價增長而墊高;而定期定額則是鎖定固定投資金額,進行規律性的投資習慣。兩者增加股數的方式不一樣,取決於自己手上可投資活用的資金,當然最終資產累計的結果,也有大不相同。

如果你無法隨時注意市場盤勢,這裡所謂的「無法隨時注意市場盤勢」,除了是因為上班時間與股市開盤時間衝突以外,還有一個原因是「不知道要注意什麼」。適合以存股為主的投資人,會有以下這些特性:首先是,你不喜歡盯盤或無法盯盤,做不到追低殺高的高風險投資,在等待股價反映企業價值的期間,還有股利可領,讓投入的本金在等待收割時,還有現金流的貢獻;或是你想要定期儲蓄,但又不想只苦領銀行的微薄利息,可是每月能投入的資金又有限,想要創造被動收入,渴望擺脫單薪族。如果你是屬於上述這樣的人,非常推薦你可以考慮開始存股!

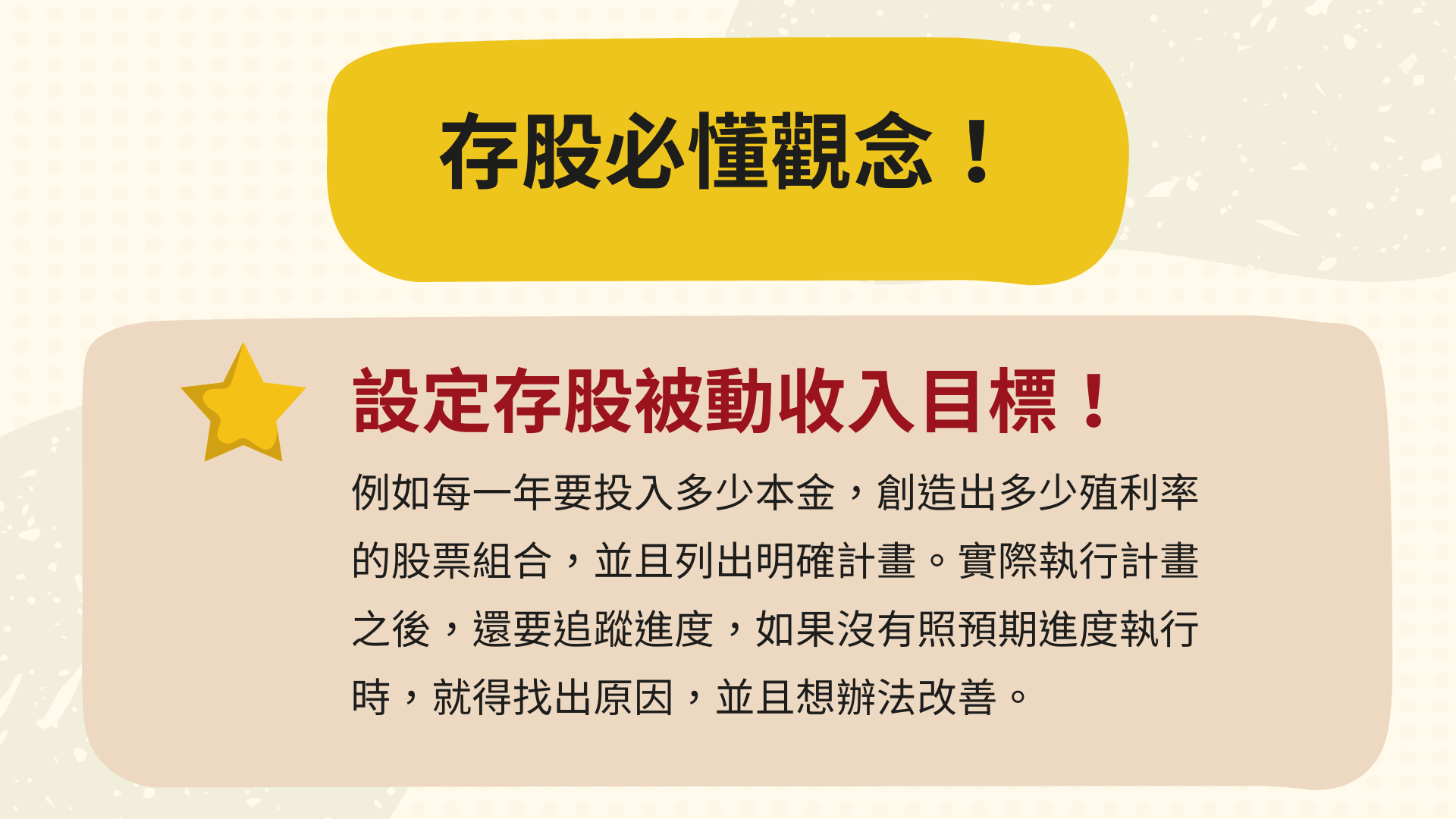

如果每個月有5000元想存,或是手上有20萬閒置資金,放在「存股」是很不錯的選擇,但是長期投資就一定能賺到錢嗎?把存股當存錢,真的可行嗎?若你現在想要開始存股,有二大觀念必須要先知道!首先存股是走長期的投資規劃,所以必須制訂好明確的收益目標,用報酬率去換算投資期間可達到的被動收入有多少錢,例如你想要存10年,那你要先推算出這10年的存股投報率,列出明確的存股計劃,才能督促自己按照紀律執行,並定期檢視及改善投資佈局。

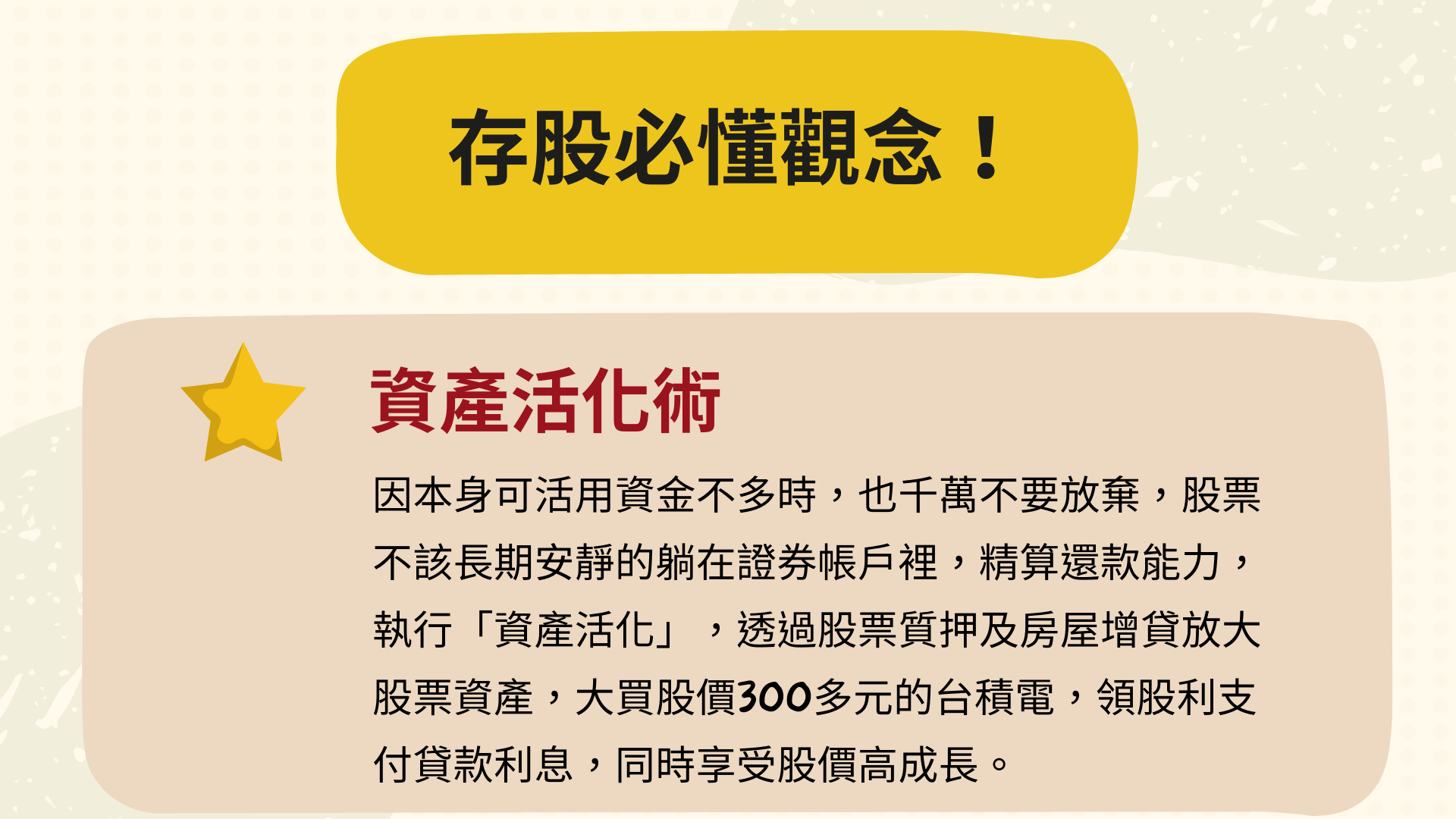

第二個觀念是資產活化術,這個其實是企業常見的使用方式,但也可以套用在一般投資人身上。當自身的活動資金有限時,可先精算還款能力來執行資產活化,透過了解股票質押、房屋增貸或是小額信貸來增加可投資金額,以優質龍頭股的高股利來支付貸款利息,同時穩穩享受股價的成長。

前面說了許多關鍵的投資觀念,你可能還是會想問,「存股」真的可行嗎?下列也幫大家試算範例:

例:現在年齡:28歲,想要退休的年齡為:65歲,預估自己壽命為:90歲,目前沒有存款,但退休後想要保持月開銷有5萬元的生活費,從現在開始存款。

5萬元 x 12個月x 25年=1500萬元 → 總退休金

1500萬元 / 37年/12個月=33,784元

看到上面的計算方式,我相信大家一定很有壓力,加上現在面臨通膨持續上升的時代,單純「存錢」儲蓄就能好好過生活嗎?依照自己實際狀況按一下計算機心中自有答案,所以一定要靠投資理財來「錢滾錢、利滾利」,採取買進並持有的策略,注重持續的現金流入,將收入繼續放大,才不用害怕將來生的生活受到影響。所以我們也做了個比較圖表給大家有感觸一點。我們預設的時間年齡都相同,只是加了「投資報酬率7%」進去計算,看到這我相信大家可以一目了然知道投資理財的好處吧!

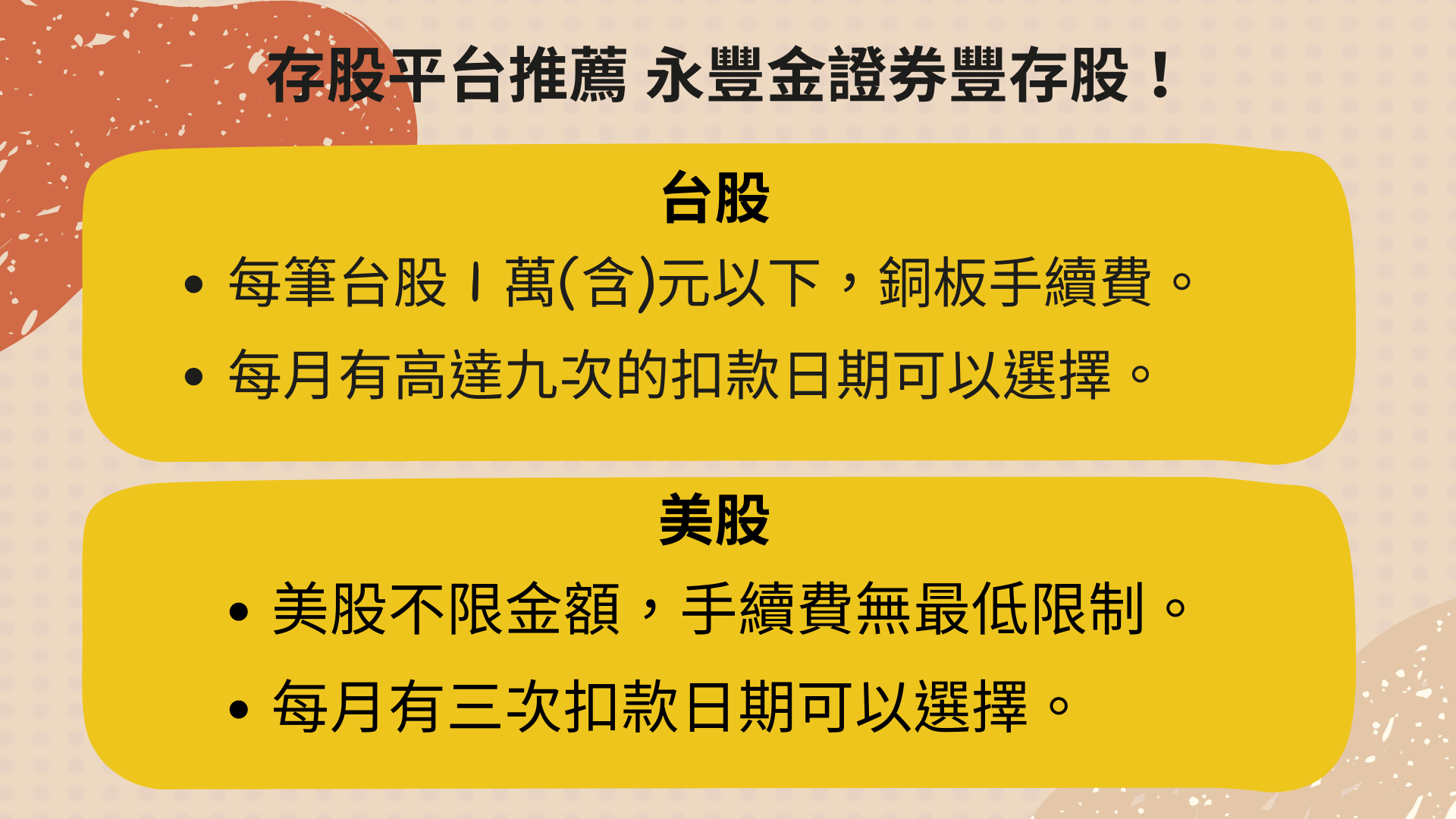

想要開始存股的你,恭喜終於踏出第一步!市場上券商很多,要怎麼無腦選擇最好?建議大家可以考慮永豐金證券的「豐存股」平台,一站式的台、美股投資情報,方便掌握市場的波動關聯,各產業的龍頭股均可申購存股,台、美股手續費的優惠也非常吸引人,扣款日期可自選、彈性多。台股最低申購金額100元,美股最低申購金額100美元,門檻低、好入場,現在新開戶還有多項好禮,交易每月也有好禮抽,動動你的小指頭,點擊下方連結了解更多!

開戶連結:https://anuetw.pse.is/news220101

活動詳情:https://anuetw.pse.is/news0101