看到屬意的房子,也盤算好心中底價之後,該如何請房仲向屋主表達購買意願,並且溝通價格呢?首先你必須先「出價」,一般常見的有「斡旋金」、「要約書」兩種方式。

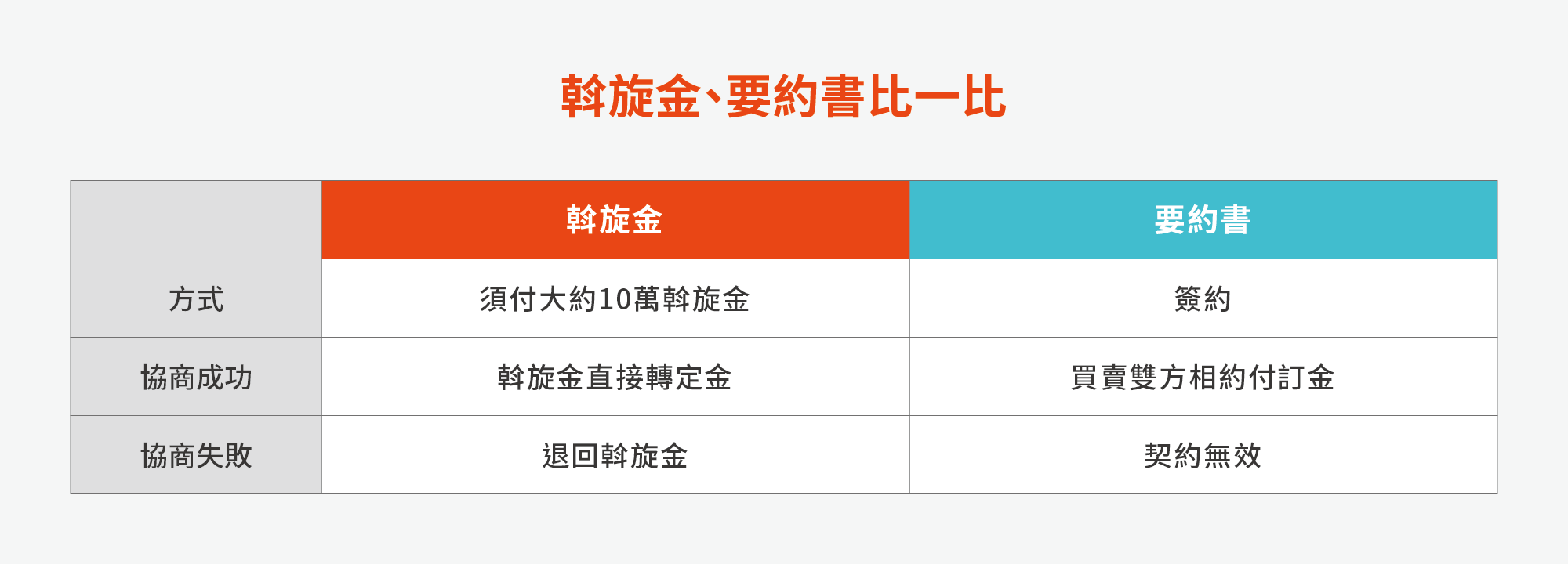

所謂斡旋金就是「拿出一筆錢表達購買意願」,意即你需要先交付一筆現金,一般是房屋總價的3%至10%,並簽署斡旋書,載明你願意購屋的總額與條件,再交給仲介協調議價,通常委託斡旋期間會在一到兩周內。

若最終談妥價格、斡旋成功,這筆斡旋金就會轉為定金,是將來簽約金的一部份。如果雙方最終無法談定,斡旋金必須無條件退還給買方,但若價格談好後買方反悔,這筆斡旋金將會被沒收。有鑑於此,若斡旋期間買方臨時改變主意,必須立刻通知房仲撤回斡旋,以免產生後續爭議。

除了出價斡旋,你也可以利用內政部擬定的要約書,避免斡旋金退回不成的紛爭。所謂要約書,就是買方有意購買房屋的文書,不必支付任何金錢。若賣方也同意買方的要約書的條件,契約就算成立生效。

但要注意,一旦契約成立後,這時買方反悔,賣方一樣可以要求買方履行契約。若買方要求解約,賣方可請求損害賠償。因此,雖然要約書不必先掏出一筆錢,但簽署之前務必確認各項條件與細節沒問題後再簽署。

買賣雙方價格談妥後,從簽約到過戶有很多流程與細節都需要留心,一切都要以交易安全至上。這時,你需要一個可以信任的代書、仔細釐清產權、謹慎檢查合約內容以及保障交易安全的履約保證,再來簽約過戶。

購屋金額動輒百萬或千萬起跳,交易過程有許多文件細節與繁複流程,對買房新手來說,更需要一個好幫手來指點迷津。

此時,你需要找一個自己信任或仲介配合的代書執行,以中立角色協助審核產權文件、幫忙辦理履約保證、不產稅務規劃與諮詢服務等,為買賣雙方權益把關。

簽約以前,務必請代書調閱當天的土地及建物謄本,確認所有權人與簽約當事人是否相同,所在的地段、坪數等是否正確,土地使用分區是住宅區或工業區,是否有登記限制(如假扣押、假處分)尚未塗銷等,避免產權問題影響到日後過戶與交屋。

通常簽約會由本人親簽,代書會特別核對雙方身分證,確認當事人無誤。倘若本人因故無法出席,必須委託他人,得出具授權書面證明。

合約內容包括買賣標的、價款、付款時間、產權移轉、稅費負擔、點交和擔保事宜等,其中坪數、價款、持份等,建議以國字大寫書寫,避免變造。簽約前,一定要再度確認內容無誤,若文字有所修改,上頭必須要有雙方蓋章確認。簽約書若為兩張以上,代書會在騎縫處蓋上雙方印章,代表效力。

最重要的是,一旦簽約成了白紙黑字後,就具有法律效力。因此務必考慮周延、對合約內容再三確認無誤後再簽名。

一旦確定簽約後,一般付款方式共分為簽約、用印、完稅、尾款四階段,各階段的付款比例分別為10%、10%、10%、70%。若雙方有其他約定或協議,可依照約定方式付款,細節務必在合約內註明清楚。

從簽約到過戶之前,為了避免買方延遲付款、賣方延遲交屋,或產權有問題等,建議一定要辦理履約保證,由公正第三人保管所有金錢和權狀,並監督雙方辦理過戶、付款等程序。

當產權過戶、點交完成後,履保公司才會把價金移交給賣方,確保雙方權益與交易安全。若有一方無法履約時,履保公司會負責退回價金,取消執行產權轉移,防止任一方惡意或意外毀約,造成權益損失 。

由於買房金額龐大,多數人都會申請房貸支付。尤其貸款一繳動輒20年起跳,選擇上自然要多做功課,選擇對自己最有利的方案。

由於各家銀行都有不同貸款專案與條件,可以上網勤找資料,查詢各金融機構的貸款利率與額度等,進一步與銀行專員建立關係,或和自己平日有往來銀行詢問,在出價前透過對方了解物件可核貸金額,可避免屆時核貸成數不足,反造成買家資金壓力和後續履約糾紛。

對銀行來說,評估核貸條件時主要看兩個條件,一是抵押品,也就是你買的房子,若房子較老舊、地處偏遠,考量待售時間較長,核貸成數會比較低。二是借款人的還款能力,尤其像是職業穩定的軍公教,容易獲得較佳的貸款條件。

在〈買房前你該知道的那些事〉也特別整理出政府的三大優惠購屋貸款方案,建議可以貨比三家,經過仔細評估各項條件後,再選擇最適合自己的銀行方案申請貸款。

走過漫長的流程後,恭喜你,房子終於要交到自己手上了。不過,到了最後一關,千萬別得意忘形。特別是交屋過程有許多細節必須一一核對、仔細檢查,才能確保自己的權益。

交屋當天,務必詳細檢查過戶的建物、土地所有權狀,包括上頭的身分資料、相關面積記載等是否正確,確認抵押債權設定是否已塗銷。還要記得向代書取回先前預簽的本票與未使用的個人資料影本,最好當場銷毀,避免遭盜用。

再來,確認代書代辦費用與房屋相關完稅與繳費單據是否結清,例如地價稅、房屋稅、社區管理費、電話費、網路費、瓦斯水電費等,多數會以交屋當天為基準,交屋前由賣方負擔,交屋後由買方負擔,交屋時最好向對方索取收據影本或白紙黑字記錄下來,避免引發紛爭。

在房屋現場點交時,務必逐一核對契約書內容,包括房屋實際面積和房屋、土地權狀記載讀坪數是否相符。

接著,請詳細檢查屋況,包括地板是否平整,門窗電燈插座等設施能否使用,廚房與浴廁水壓是否正常,確認天花板、牆面與窗戶有無漏水痕跡,電壓有無問題,電線水管是否老舊需要更換,屋內或公共空間是否堆積雜物等。

交屋入住後,更別忘記變更水電網路等各項帳單地址與聯絡方式,親去戶政事務所遷戶口。戶籍遷入後若符合自用住宅規範,記得去稅捐稽徵處申請自用住宅優惠稅率,以免被以一般稅率課徵。

交屋後,若不慎買到「金玉其外、敗絮其中」的房子,還是有辦法爭取自己的權益。

但要注意的是,買方一旦發現瑕疵後,必須在「六個月內」通知賣方修繕,否則六個月後請求權將消滅。另外,若交易簽約前,賣方就已經清楚告知屋況,而買方也同意因瑕疵而價值減少,屆時簽約後,買方就不能以該項瑕疵要求屋主修繕、賠償。