美國總統大選川普意外勝出,這隻黑天鵝掀起了全球金融市場資金的流動,但日常生活中還有許多金融變革,是你我正在經歷的…舉凡網路轉帳、繳費,線上申請貸款、投資管理平台、群眾募集平台,甚至是悠遊卡小額支付,都跟我們的日常生活息息相關。

據統計,2015年全球金融科技(FinTech)相關交易量已達2.2兆美元,預估未來交易量將持續維持兩位數成長。

什麼是「Fintech」?這個由「Finacial」和「Technology」組合而成的單字,意指運用科技手段使金融服務變得更有效率,因而形成的一種新的經濟產業,舉凡行動支付、P2P借貸、虛擬貨幣到區塊鏈技術等皆是。

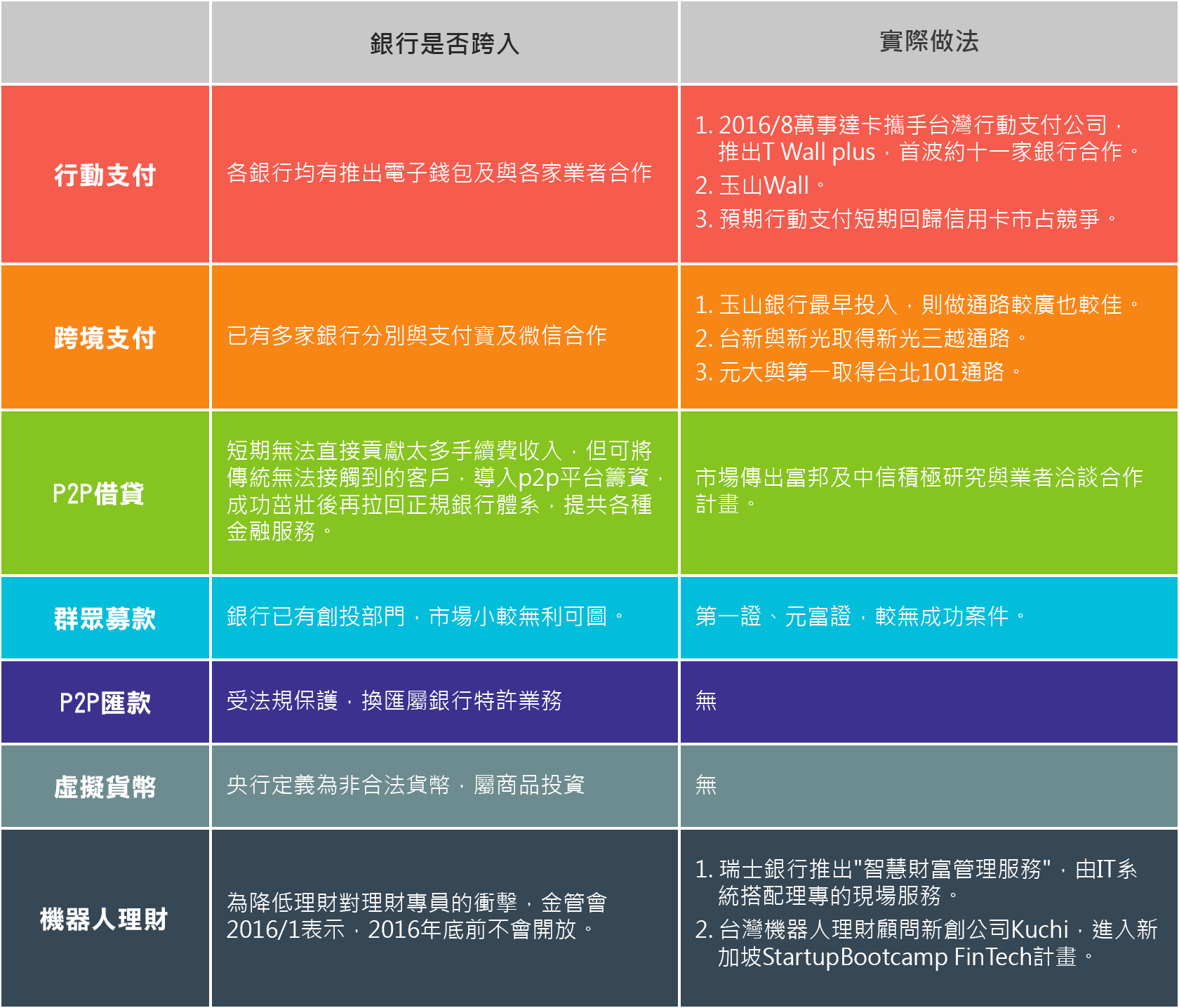

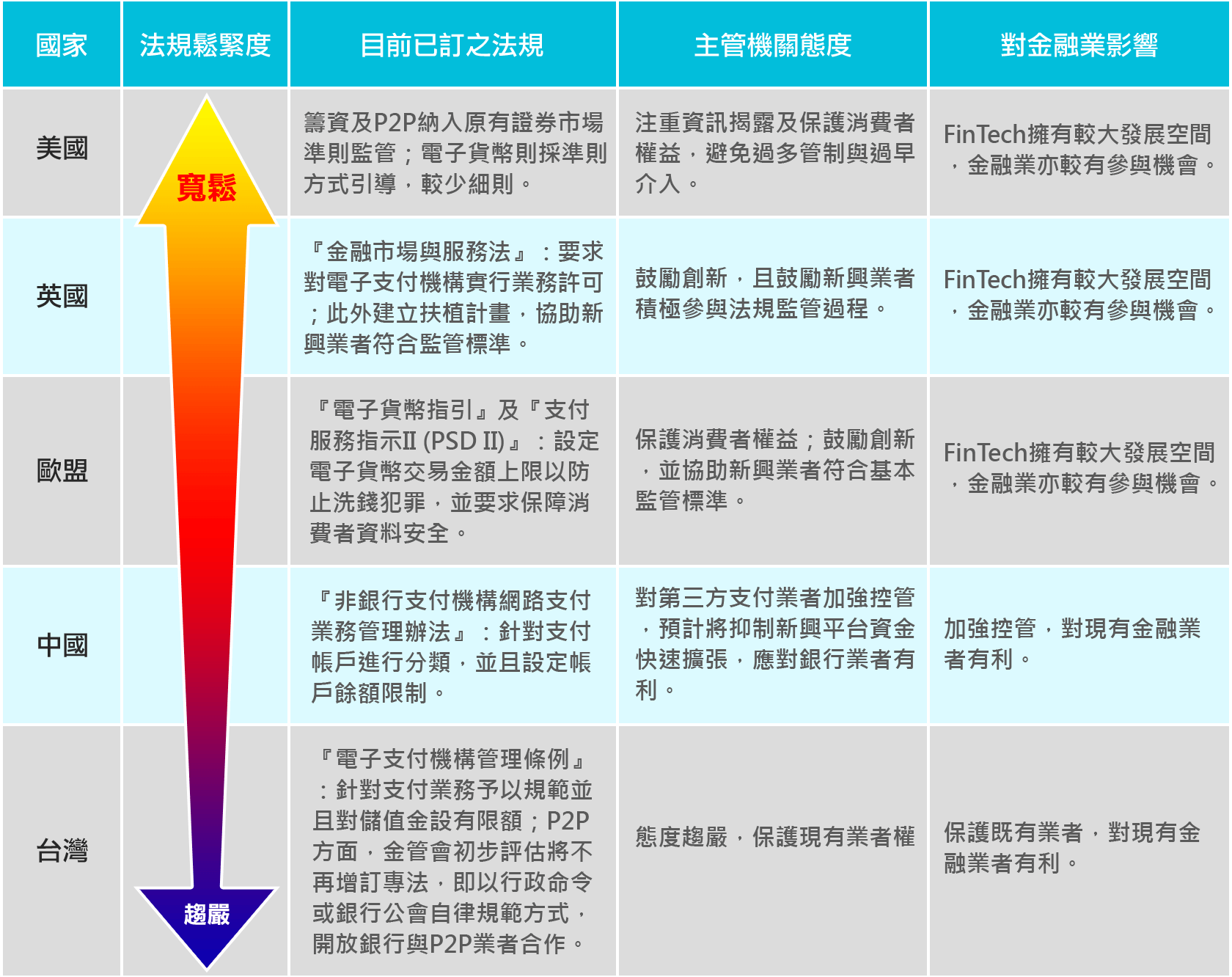

由於Fintech發展領域相當多元,根據世界經濟論壇(WEF)分類,將Fintech分類支付、保險、存貸、籌資,投資管理以及數據分析等六大領域(圖一),各個國家分別在金融科技領域各有所著墨。

圖一、世界經濟論壇(WEF)主要將FinTech分為六大領域

資料來源 : 各公司,群益投顧整理

隨著新科技的發展,這波「金融」與「科技」的結合趨勢浪潮勢不可擋,許多Fintech新創團隊如雨後春筍竄出,這種破壞式創新,不僅衝擊了傳統金融業,也凸顯了現有法規的沉痾難起,為傳統金融業帶來巨大挑戰!

在美國矽谷,不少人已經嗅到Fintech帶來的金融革命與新商機,決定跳出來創業的不計其數。根據統計,近來金融科技所獲投資金額顯著提升,光是2016年第一季所獲的創業資金就多達50億元(共211件投資案),預估2016年全球Fintech投資金額年成長率可達57%。

其中美國、英國、新加坡和中國政府對於Fintech態度也相當積極,紐約市政府與知名顧問服務公司Accenture成立「金融科技創新實驗室」(Fintech Innovation Lab)扶植具潛力的金融科技業者;英國也成立獨立的官方組織「金融行為監管局」(Financial Conduct Authority, FCA),確保金融科技公司與法規制定者的對話與消費者權益;還有新加坡,也於2015年8月成立金融科技創新組織(Fintech & Innovation Group, FTIC)負責該領域的政策發展與監管,更宣布未來5年,將投入約新台幣50億元經費打造金融創新的生態系統。

中國更早,在2014年,就發出8張互聯網金融徵信執照,其中,阿里巴巴集團旗下的「螞蟻金服」已推出包括線上理財「餘額寶」和「招財寶」、微型貸款「螞蟻小貸」,以及由螞蟻金服、騰訊控股和中國平安保險所合資的網路保險公司「眾安保險」等多項金融科技服務,阿里巴巴創辦人馬雲早就把觸角伸進「新金融」了。

然而,這些金融科技新創公司他們的國家通常能夠得到相對較充裕的資金與支持,反觀台灣,Fintech新創之路處處受限,儘管這個新的詞彙受到相當大關注,但仍多半站在傳統金融業者角度,少有Fintech新創業者的聲音,更不用提友善的創業環境。

傳統金融業者擁有客戶、通路和規模等先天優勢,並可透過併購及合作等方式,積極參與FinTech發展;相形之下,國內新創業者受限於現有法規限制,顯得綁手綁腳。舉例來說,由於P2P線上匯兌在國內法規尚未合法化,業者就必須小心規避,以降低觸法風險,免得落入產品一上線就要擔心被金管會裁罰的結果,這樣的困境,怎麼會是一個鼓勵創新和創業發展的友善環境?

「Fintech在台灣根本發展不起來!」台大工商管理學系暨商學研究所教授陳文華直言。

他甚至斷言,儘管Fintech風起雲湧,但只有兩種公司可以在退潮後活下來,分別是傳統金融機構和大型科技公司,意味著小型新創業者根本活不下去!

為什麼?因為台灣與國際競爭有三大劣勢:首先是市場規模不足以支撐;再來是不夠國際化,與國際接軌有困難度;還有,最主要的一點是目前國內金融服務覆蓋率及手機普及率相當高,並沒有太大誘因讓消費者感受到金融科技的必要。

加上金融業本就屬於高度監管的產業,政府主管單位對開放與新創持較嚴謹的態度,「政府沒有法令規定你能做的,就是違法,」Addweup共同創辦人、年僅25歲的鄧培志最近常與各地區金融機構洽談合作,對此有深刻感受。

這幾乎也是Fintech業者共同的心聲。由於Fintech「去中心化」的特質,顛覆金融服務必須由銀行提供的傳統模式,讓科技新創業者找到進入金融業的切入點,不過卻很有可能牴觸現行法規,於是,包括美國、英國、歐盟、新加坡等國便推出「金融監理沙盒」。沙盒是一個讓Fintech業者試行創新的金融服務或產品的空間,施行一段時間後,主管機關據此評估可行性,是一個容許牴觸現有法規、嘗試創新的實驗空間。

今年9月,金管會也研擬推動類沙盒「領航計畫(pilot program)」,或可稱為「台版」金融監理沙盒,在形式及意義上類似監理沙盒,鼓勵「銀行」運用金融科技提供創新金融服務,像是中信銀的指靜脈ATM提款、凱基銀行的行動支付X卡都是成功的例子,不過類沙盒目前似乎僅試行於銀行業者。

對此,中國信託銀行數位金融處長蘇美勳認為,不管未來如何修法,都要有完整配套措施,除了透過金融監理沙盒提供環境,讓新創業者不受現行法規限制從事新創,「育成計畫」也很重要。舉例來說,新加坡為了發展Fintech,先找IBM公司把基礎設施建置好,再邀新創業者進駐;再者,招攬Fintech人才來共同開發,也要找育成中心來配合,招攬Fintech業者在當地註冊、生根發展。

蘇美勳提醒,除了配套之外,最重要的應該是如何讓新創業者進入類沙盒實驗後,能夠真正把新創產品上線。而在新創業者在沙盒試行時,主管機關同步觀察,是否會牴觸舊有法規,或沒有規範到的行為?有哪些現行法規需要修改、增訂的,並同步搭配法規修改,否則只會淪為在沙盒裡試行,卻無法真正施行的窘境。

陳文華則認為,與其說新創環境不友善,法規限制影響新創發展,不如說新創業者應該找出消費者的使用習慣,及最有效率的使用方式,如此產品肯定會被市場接受,台灣擅長優化、效率化,何不從擅長的開始著手?

不過,如何兼顧開放與監管,還有消費者保護等問題都亟需解決,否則在監管不足下,營運表現不如預期、信任危機等問題也將逐一浮現。因此,Fintech搖籃「金融監理沙盒」的推動刻不容緩,否則法規一日不鬆綁,業者將錯失站上全球產業新浪頭的機會。

未來,Fintech趨勢勢必衝擊市場更加開放,不僅是金融產業的變革,還會影響其他產業的發展。在金融科技浪潮來襲,鋪天蓋地席捲全球的此刻,台灣還能夠置身事外?

資料來源 : FCA,金管會,財新網,OCC, 中國支付清算協會

聰明貸款

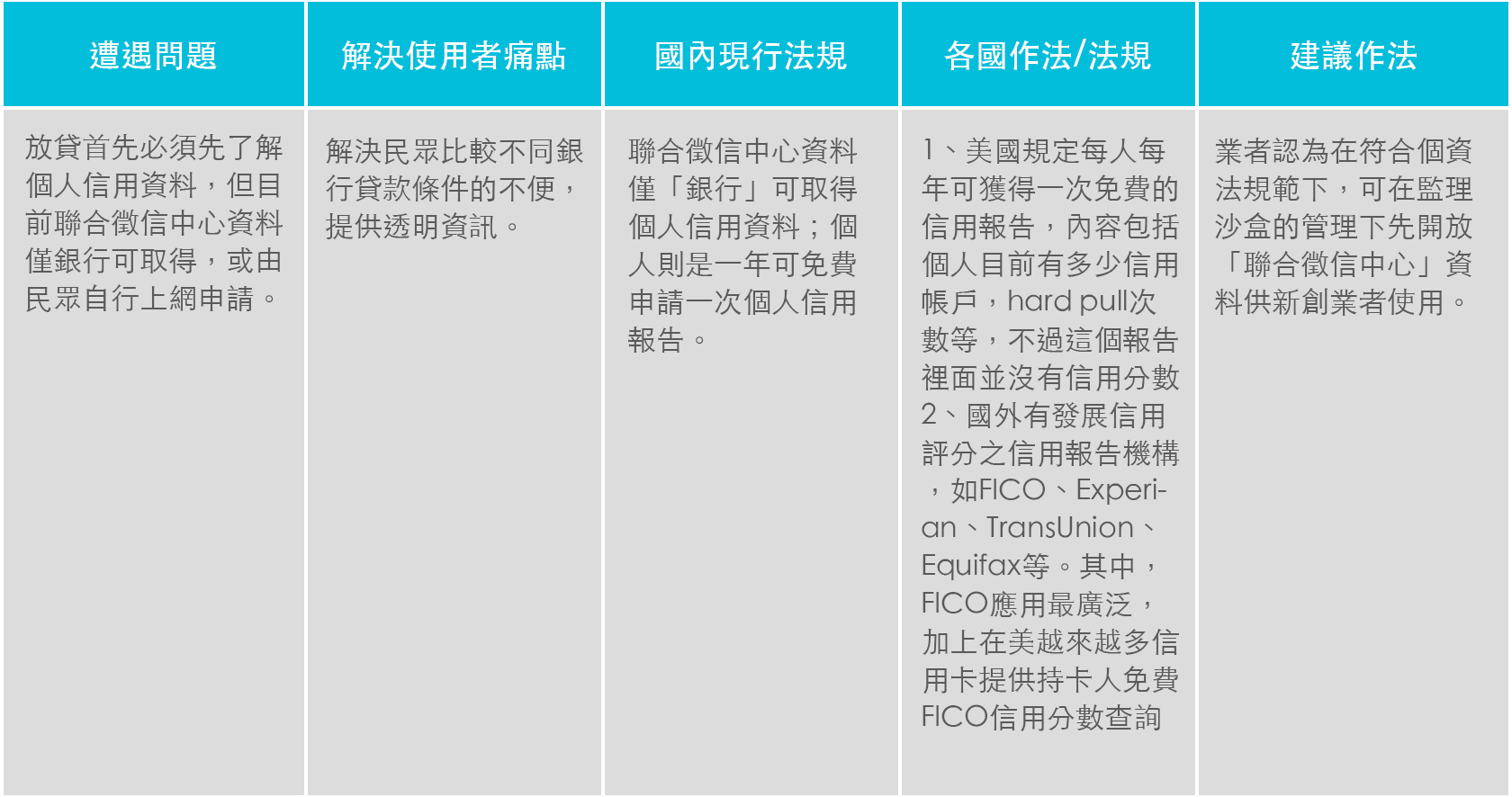

聰明貸款結合了30多家銀行,把房貸、信貸、車貸、中小企業貸款的資訊,通通整合在一起,讓有借款需求的消費者,可以透過「一站式的比較」,洞悉各家銀行的貸款資訊跟額度。而整個平台,把借款人跟銀行行員結合到聰明貸款平台上,當借款人有借錢的需求並且提出所需貸款項目,銀行行員就能夠過這樣的平台去尋找目標客戶,創造一個更有效率的銀行貸款模式。

但若要精準媒合銀行與民眾的貸款需求,首先就是必須代銀行做好 KYC(認識你的客戶),若聰明貸款幫銀行做好 KYC,民眾申請貸款時就不須逐家比較,銀行也只要利用聰明貸款的 KYC 資料就可以做初步的貸款審核、加快貸款的效率。

然而 KYC 最佳方式就是民眾的「信用報告資料」,目前這樣的資料由「聯合徵信中心」掌握,雖然民眾可以申請但申請上較複雜(線上需自然人憑證)、且無法提供信用評分供判斷。

另外主管機關對Fintech 新創不置可否的曖昧態度,讓銀行雖然認可聰明貸款是貸款數位通路、但在業務合作上卻是保留消極的態度。即便聰明貸款已經是主管機關支持的 FintechBase新創團隊之一,跟銀行合作卻是往往徒勞無功。

聰明貸款認為,監理沙盒的管理下先開放「聯合徵信中心」資料供新創業者使用。當然一切必須符合個資法規範。

資料來源:各公司,FCA,金管會

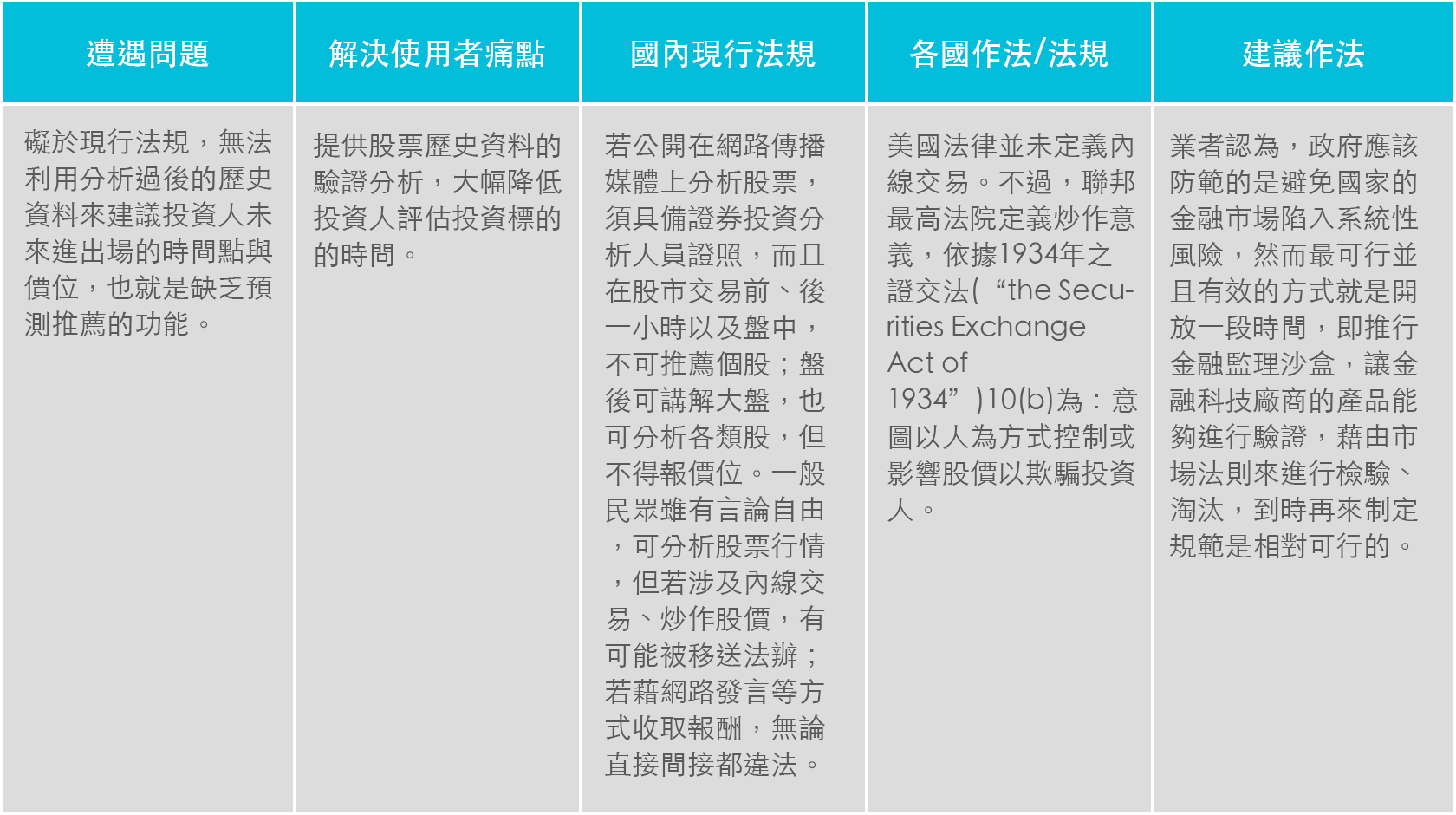

策略雲目前提供台灣唯一線上股票大數據回測系統,透過股票歷史資料的驗證分析,讓每位投資人評估其投資策略的相對優劣與特性,我們相信唯有經由不斷的測試來建構出屬於自己的最佳投資策略方程式,才能成為股市戰場中的必勝客。

目前現階段所上線之產品有兩項,分別為「策略回測」「籌碼策略」。「策略回測」這項產品,目前提供投資人能自行輸入模擬進出場條件,進而產出投資報告來認知風險。但礙於法規,本產品無法利用分析過後的歷史資料來建議投資人未來進出場的時間點與價位,也就是所謂的預測推薦的功能。

金管會規定,投顧人員若公開在網路傳播媒體上(如PTT、個人部落格)分析股票,必須具備證券投資分析人員證照,而且在股市交易前、後一小時以及盤中,不可推薦個股;盤後可講解大盤,也可分析各類股,但不得報價位;至於一般民眾,雖可分析股票行情,但若涉及內線交易、炒作股價,有可能被移送法辦;若藉網路發言等方式收取報酬,無論直接間接都是違法,例如收會員費或賣點數,都有被移送偵辦前例。

若能鬆綁此法規,會使線上回測系統的功能更加完善,策略雲也希望金融監理單位能盡快制訂明確標準於新興的金融科技產業,如此一來金融新創產業的發展會更加明確。

策略雲認為,政府應該防範的是避免國家的金融市場陷入系統性風險,然而最可行並且有效的方式就是開放一段時間,讓金融科技廠商的產品能夠直接投入市場進行驗證,到時再來制定規範是相對可行的,若錯過了這次的機會,屆時國外業者登入台灣插旗設點,國內業者將更難以與其競爭。

策略雲

資料來源:各公司,FCA,金管會

Addweup

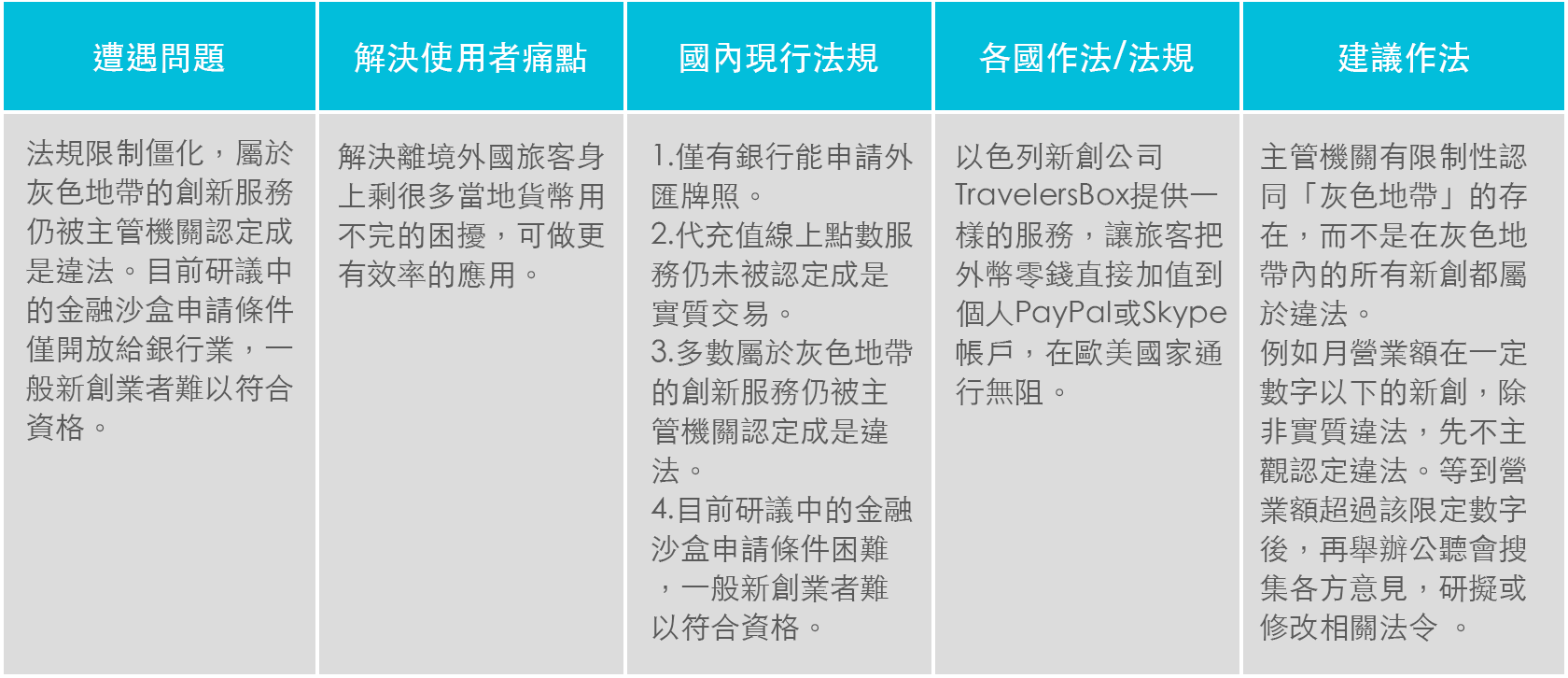

Addweup提供的Airport Cashier是一個在機場提供離境的外籍旅客,將旅客用不完、剩下的當地貨幣作為更有效利用的一個全新服務。Airport Cashier預計跟機場的免稅商店合作,由店員收取外籍旅客剩餘的當地貨幣,並且即時透過Addweup的雲端系統,幫助離境外籍旅客將這筆錢「儲值到自己的線上支付」「轉為里程紅利累積到會員卡」或『捐贈給指定的慈善機構』。透過Airport Cashier的服務,各地的機場不但能增加旅客的滿意度、加速國內線上支付推行的速度,並且減少每年剩餘貨幣被外籍人士帶出後無法流通在市場的困擾。

但台灣目前僅有銀行能申請外匯牌照,加上代充值線上點數服務仍未被認定成是實質交易,多數屬於灰色地帶的創新服務仍被主管機關認定違法,對於Fintech業者創業並不友善,就連目前研議中的金融沙盒申請條件困難,一般新創業者也難以符合資格。

Addweup認為,讓有關當局有限制性認同「灰色地帶」的存在,而不是在灰色地帶內的所有新創都屬於違法。

舉例來說,月營業額在一定金額以下的新創,除了有實質違法以外,可以先不主觀認定其「違法」。等到營業額超過該限定數字後,再舉辦公聽會搜集各方意見,研擬是否有實質法令可以套用到此類型新創上,或是需要做法規變更或是新法規的擬定。

資料來源:各公司,FCA,金管會

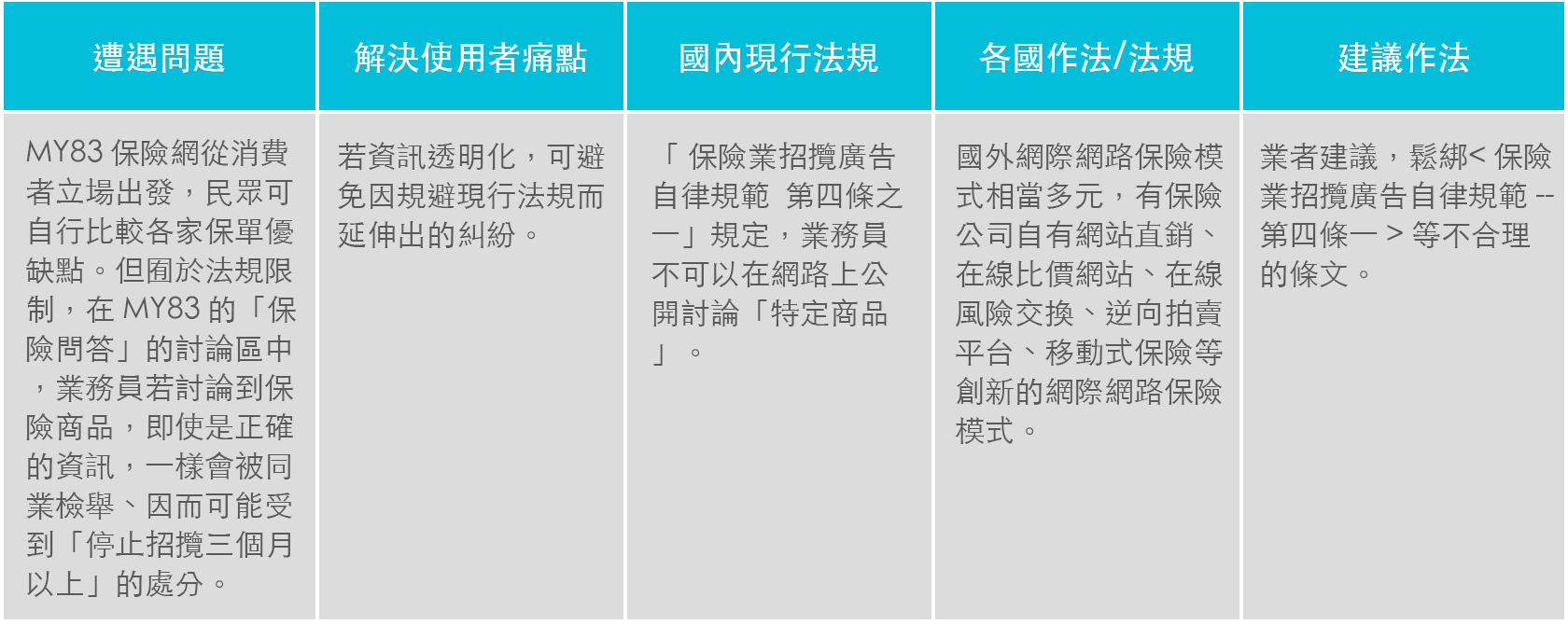

在數位金融的新時代裡,告別過去傳統保險銷售「高保費、低保障」的「人情保」,MY83 保險網從消費者立場出發,幫助消費者保險買對不買貴、提供更多選擇比較的機會、也讓專業的業務員有機會服務更多消費者。

但是「保險業招攬廣告自律規範 第四條之一」規定,業務員不可以在網路上公開討論「特定商品」。因此,在 MY83 的「保險問答」的討論區中,業務員若討論到保險商品,即使是正確的資訊,一樣會被同業檢舉、因而可能受到「停止招攬三個月以上」的處分,業務員停止招攬三個月,就意味著他三個月會完全沒有收入,寒蟬效應影響,以後還有哪個保險業務員敢提供正確訊息給民眾?

國外網際網路保險業蓬勃,保險公司自有網站直銷、在線比價網站、在線風險交換、逆向拍賣平台、移動式保險等創新的網際網路保險模式,對比國外網際網路保險模式的多元性,國內法規對民眾的保護反而造成資訊不對稱,衍生更多問題。

MY38建議修改「保險業招攬廣告自律規範 第四條之一」中「業務員不得討論保險商品」部分。未來若資訊透明化,可避免因規避現行法規而衍生的糾紛,甚至可減少保險消費爭議、更能有效地省去相關單位的評議成本,這才是真正保障民眾權益。

my83

資料來源:各公司,FCA,金管會

installments

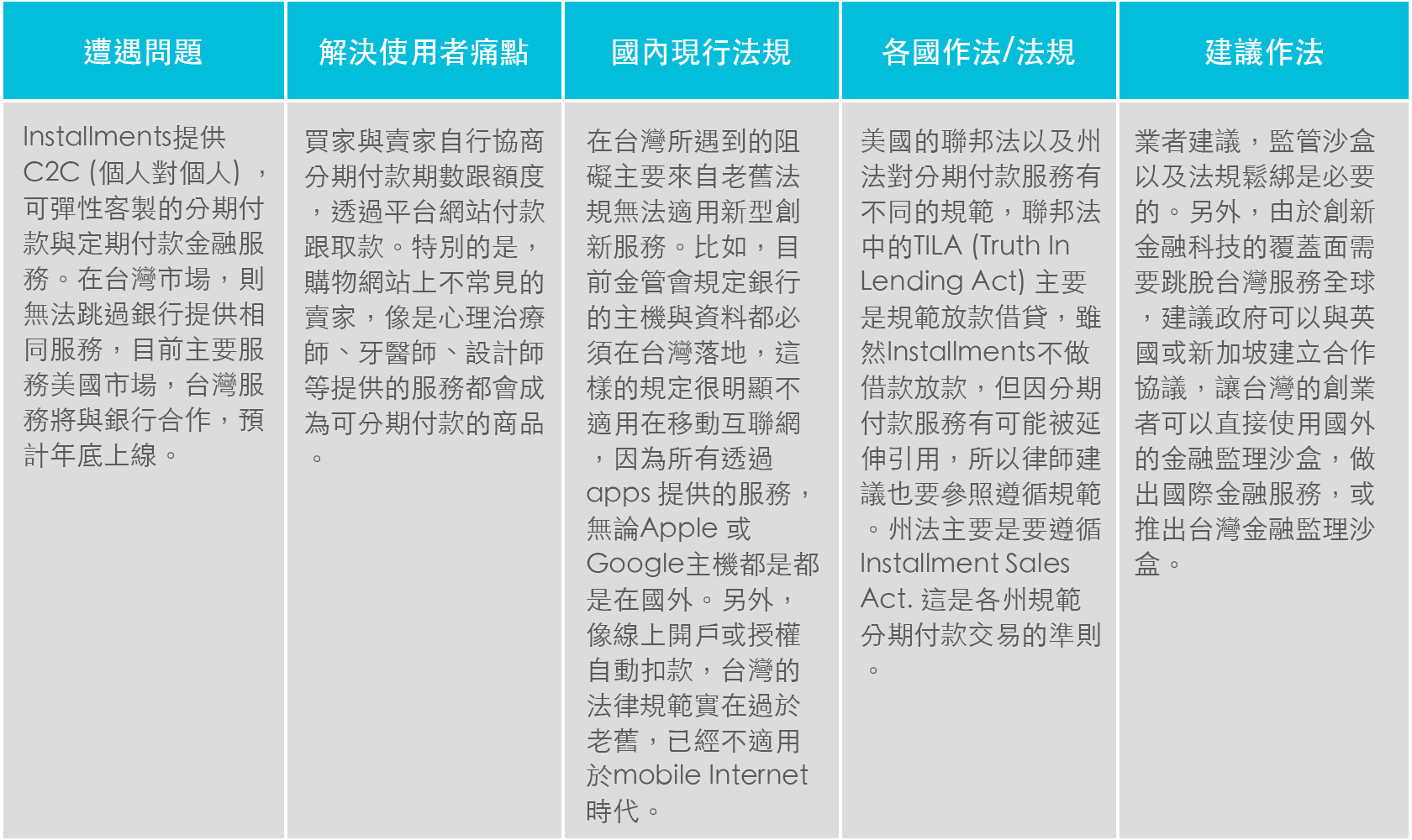

Installments提供C2C (個人對個人),可彈性客製的分期付款與定期付款金融服務。目前主要服務美國市場,台灣服務預計年底上線。

舉例來說,美國的聯邦法以及州法對分期付款服務有不同的規範,聯邦法中的TILA(Truth In Lending Act)主要是規範放款借貸,雖然我們不做借款放款,但因分期付款服務有可能被延伸引用,所以律師建議也要參照遵循規範。州法主要是遵循Installment Sales Act. 這是各州規範分期付款交易的準則。

在台灣市場,我們無法跳過銀行提供相同服務,幸好銀行對我們的興趣非常高,所以我們在台灣是直接與銀行合作,預計將用聯名方式推出服務。

在台灣所遇到的阻礙,主要來自老舊法規無法適用新型創新服務。比如目前金管會規定銀行的主機與資料都必須在台灣落地,這樣的規定很明顯不適用在移動互聯網,因為所有透過App 提供的服務,無論Apple 或Google主機都是在國外。另外像線上開戶或授權自動扣款,台灣的法律規範實在過於老舊,已經不適用於mobile Internet 時代。

Installments認為,監管沙盒以及法規鬆綁,另外由於創新金融科技的覆蓋面需要跳脫台灣服務全球,建議政府可以與英國或新加坡建立合作協議,讓台灣的創業者可以直接使用國外的金融沙盒,做出國際金融服務。

資料來源:各公司,FCA,金管會