資料來源:芝商所CME Group,資料日期:2021.01

本輪黃金價格的大漲,主要是始於聯準會 (Fed) 2019 年六月聲明停止升息、並非 2020 年三月的新冠疫情,而 Fed 停止升息即暗示了貨幣政策不會再更為緊俏,代表貨幣緊縮的天花板已經到達,故當時壓抑金價的壓力即出現放緩。

但自 2020 下半年以來,Fed 的貨幣政策態度已明確轉變為「寬鬆延續、但難更強」,Fed 多次強調僅願意維持現行寬鬆,以靜待美國經濟變化,若疫情衝擊擴大,那麼 Fed 再擴大寬鬆不遲,而這也暗示了 Fed 貨幣寬鬆的地板,在短期已經到達,這也導致金價難以上攻。

而為何 2019 年中旬時 Fed 貨幣政策不再趨緊的預期,對於金價是一大利多?為何近月來 Fed 貨幣政策不願擴大寬鬆的預期,對於金價又是一大壓力?

因為黃金的一切答案,都在「實質利率」。

黃金價格最主要的掛鉤是「實質利率」,並非傳統上大家所認知的通膨、或是美元指數,原因在於,黃金本身就是 0 孳息率,不像股票會有股利,債券會有息收。

故當市場處於實質正利率環境時 (通常是升息循環),且利率持續向上,對比黃金來說,持有固定收益資產就比持有黃金更具吸引力,因實質正利率 > 0 孳息率。

而當實質利率出現回落時 (通常是降息循環),甚至落入實質負利率環境,持有 0 孳息率的黃金即對比持有固定收益資產更具吸引力,因 0 孳息率 > 負利率。

故投資人有這些基礎的概念之後,大家就可以大概理解到,決定金價的一切源頭,就在實質利率。

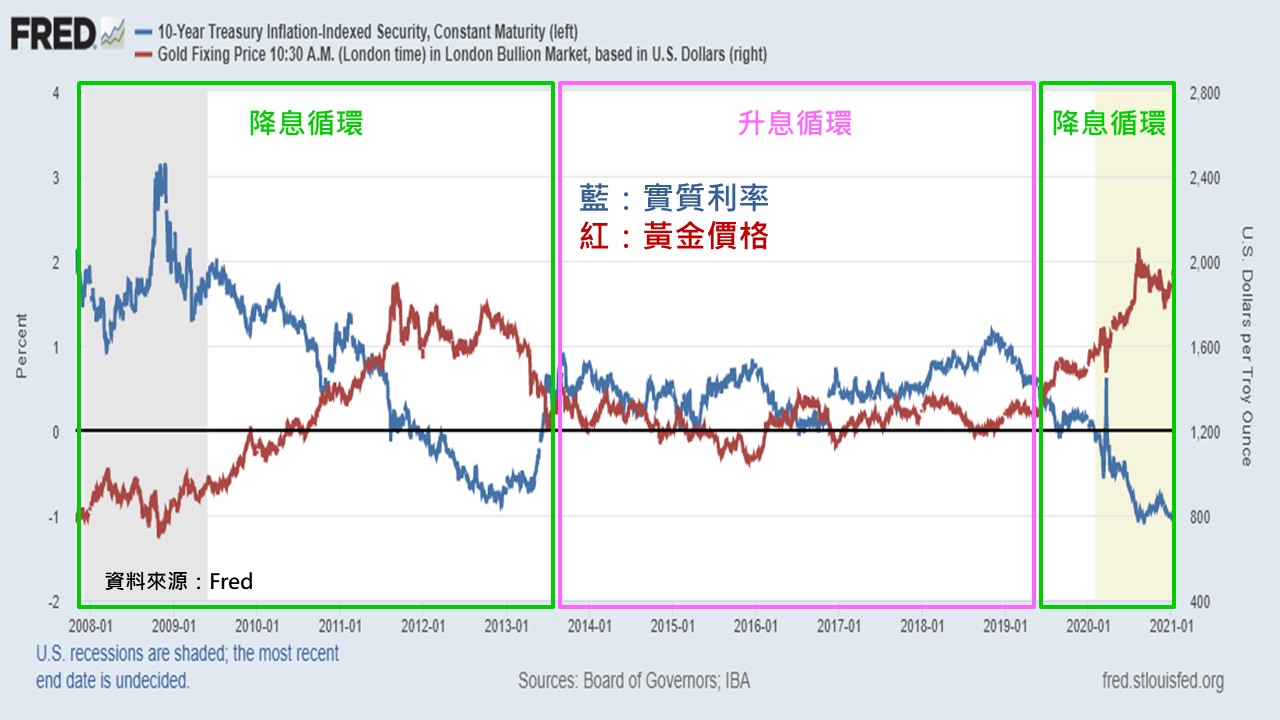

如下圖金價與實質利率的相關度所示,可以清晰看到,當實質利率向上、金價就走跌,而實質利率向下、金價就走高,兩者呈現了「絕對負相關」關係,這直接證明了實質利率與金價的掛鉤關係。

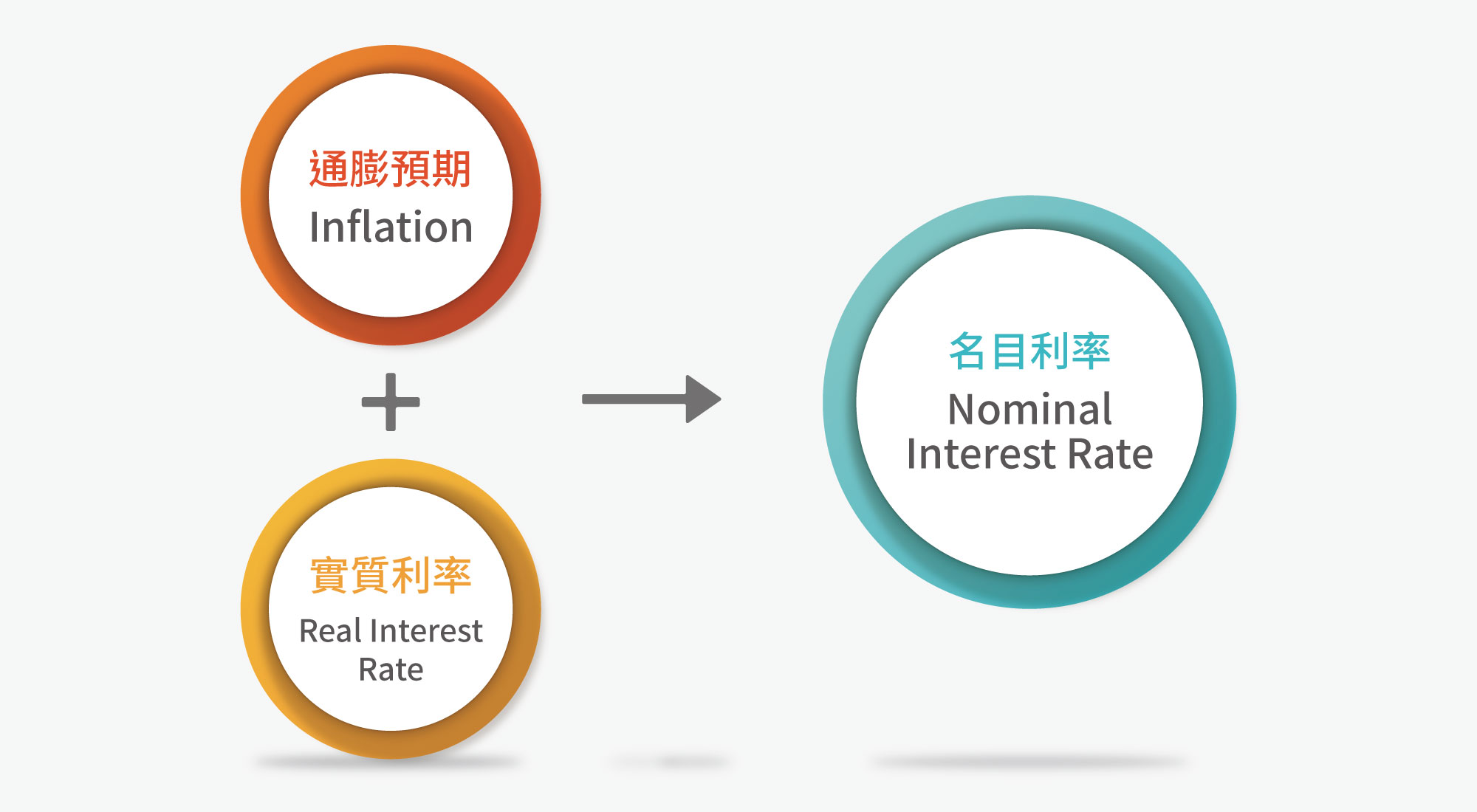

市場上描述實質利率最著名的經濟模型,即為費雪方程式,實質利率 = 名目利率 - 通膨預期。

這也是為什麼傳統上,一般投資人覺得金價是與通膨掛鉤,這答案對、也不對,因為影響金價的因子,通膨只是其中一項,投資人還必須考量到名目利率的移動方向,所以要做到金價更領先的預判,即必須確認名目利率、通膨預期兩項因子的變動。

圖:實質利率受到名目利率與通膨預期兩項因子影響。

在去年 5-8 月的金價大漲期間,主要就是因為 Fed 已進入零利率政策,並持續強調願意維持低利率,故嚴重壓制了市場的「利率預期」,而美國經濟也在 5-8 月份的同期持續走升,如製造業 PMI 持續高於 50 的景氣分水線,使得市場高度關注在「通膨預期」。

美債殖利率曲線在此時期也是初步出現陡峭化,這顯示了債券市場對於未來的通膨展望正轉向樂觀,且 Fed 更於全球央行年會 Jackson Hole 上宣布採用平均通膨目標制 (Average Inflation Targeting, AIT),擴大引導市場對於殖利率曲線陡峭化的預期,在長期通膨方面,給足了信仰。

而去年 9-12 月間,事實上市場在費雪方程式上壓制「利率預期」的力道,即開始出現收窄,主因為 Fed 在下半年連續數月的利率會議上,已不斷強調「寬鬆延續、但難更強」的政策態度,這代表市場原先期待的負利率、殖利率曲線控制 (YCC) 已遭 Fed 打破、名目利率的底部區,即立時明朗。

尤其 8 月底,Fed 主席鮑爾更是明確表態不可能有負利率政策,這一說法完全封死了利率進一步下行之可能,故美債殖利率即並未再進一步走低,反而開始掉頭緩步抬升,市場對於「利率預期」自始開始出現加溫。

自今年 1 月起,隨著美國總統大選落定,且民主黨手握參、眾兩院出現「完全執政」,後續財政刺激可望在國會更不受攔阻,白宮政策施行和國會溝通可望更為順暢,但財政刺激的通膨預期,很可能已受市場定價。

財政刺激估將繼續帶動美國經濟復甦,但要注意的是,目前市場的通膨預期 10 年期美債平衡通膨率 (10-Year Breakeven Inflation Rate) 已升抵 2.09%,這已遠遠高於 Fed 對於 2021 年的通膨預期中位數 1.8% 不少,故當前的通膨預期,似乎暗示了市場對財政刺激帶來的通膨效果,已進入定價。

更重要的是,Fed 還在最新 12 月份 利率紀要內表示:「Fed 在最大就業和物價目標達到以後,將會像 2013-2014 年時期一樣,逐步退出寬鬆。」這裡更可以充分意識到,Fed 是在提前與市場溝通,正在提前市場進行「利率預期」的預期管理。

故目前財政刺激的通膨預期已定價、Fed 提前對市場進行利率預期管理的環境裡,市場在費雪方程式上已高速預期名目利率將持續走升,市場在費雪方程式上的關注焦點,已從先前的通膨預期、轉向利率預期。

一個好的交易者,應該順勢而為,而不是與央行對作,雖然目前 Fed 尚未宣布進入升息循環,僅是在與市場溝通並進行預期管理,但是交易是需要不斷地前沿思考,因為 Fed 在對市場預期管理時,預期的改變就會對市場價格產生實質影響。

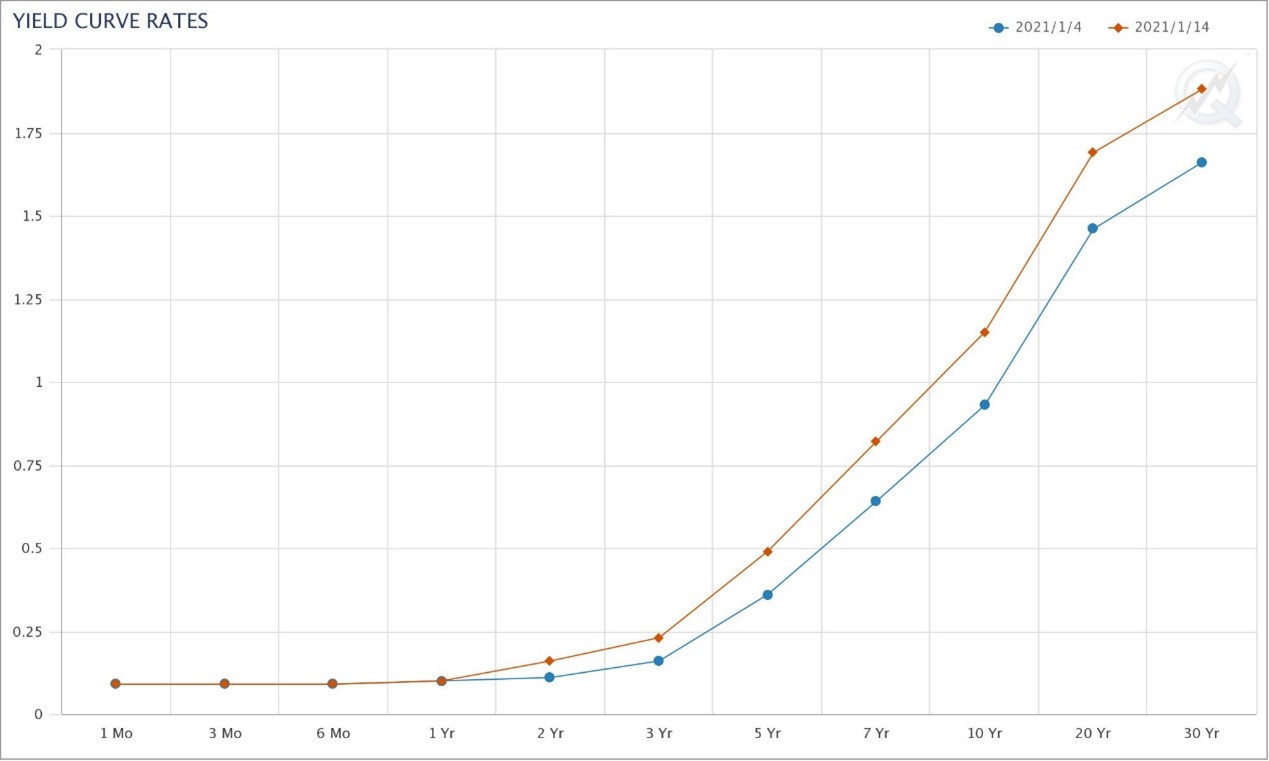

除非未來拜登政府還有更強力的財政政策出籠,不然當前的通膨預期很可能已幾乎定價在費雪方程式當中,而反觀殖利率曲線自 1 月 4 日至 1 月 14 日,斜率又再次顯著抬升,顯示市場對名目利率的走升預期持續發酵,故實質利率很可能將受到提振。

資料來源:芝商所CME Group,資料日期:2021.01

現階段來看,當前美元的實質利率,很可能正走在「初升段」,而黃金最好的日子,很可能已經過去,投資人可關注芝商所旗下的COMEX黃金期貨 (合約代碼: GC) 作為風險管理工具和提供回報機會。