這次BOJ暫停升息,關鍵並非通膨壓力消失,而是市場不確定性快速升高,使政策判斷難度明顯增加。尤其日本高度仰賴能源進口,在中東衝突延續、油價走揚與荷姆茲海峽通行風險升溫下,日本正面臨成本推升物價與經濟復甦疲弱的雙重壓力,也讓日銀後續政策操作更顯棘手。

一方面,受中東情勢影響,原油價格上漲恐壓抑企業獲利與家庭實質所得,進一步拖累日本經濟成長動能。日銀在此次會議中,已將2026年度經濟成長率預測由1.0%下修至0.5%。另一方面,通膨壓力並未消退,能源與原材料價格上漲,可能進一步擴散至更廣泛的商品與服務,推升物價上行風險,也使日銀同步將2026年度核心CPI預測由1.9%大幅上修至2.8%。

日銀指出,隨著基礎通膨率逐步接近2%,且目前實質利率仍處於低水準,未來將依經濟、物價與金融情勢變化,持續調整貨幣政策。不過,後續是否升息及升息步調,仍須觀察中東情勢對日本經濟與物價的影響,以及通膨走勢能否符合預期。

戰事帶來的能源衝擊,使日銀在升息時點上更趨審慎。即使如此,市場普遍認為,日本貨幣政策正常化方向並未改變,原因在於政策利率雖已升至0.75%,但在通膨維持約2%的情況下,實質利率仍偏低,加上日本民間通膨預期依然處於高檔,日銀後續升息壓力依舊存在。

根據日銀最新季度調查,83.7%的日本家庭預期未來1年物價將上漲,對於5年後物價,也有82.6%的家庭預計會上漲。雖然兩項數據都較前次略為回落,但整體水準仍高。其中,家庭對未來5年平均通膨的預估更升至10.3%,創日銀自2006年有統計以來新高,顯示社會對物價上升的感受依舊強烈。

從基本面來看,日本經濟也尚未出現明顯轉弱跡象。標普全球(S&P Global)公布的日本4月採購經理人指數(PMI)初值顯示,製造業PMI升至54.9,高於3月的51.6,並創4年來最高,反映企業在供應鏈風險升高下提前增產,整體生產活動仍具韌性。再加上企業加薪趨勢延續,市場仍相信,日本經濟具備支撐進一步升息的條件。

整體來看,日銀4月選擇按兵不動,主要是因中東局勢與油價變數升高,使升息步調暫時放慢,並非意味政策方向轉變。一旦未來中東衝突降溫、油價壓力緩和,加上日本國內通膨仍維持高檔,不排除日銀再度啟動升息。路透調查也顯示,近三分之二經濟學家預期,日本央行有機會在6月底前把基準利率升至1%。

日銀暫緩升息後,日圓短線可能持續承壓,整體走勢恐偏弱震盪。雖然日銀總裁植田和男釋出未來仍可能升息、以因應通膨壓力的訊號,但日本利率水準相較海外主要市場仍偏低,加上低利率環境使日圓持續成為套息交易資金來源,投資人借入低利率日圓、轉投資海外高收益資產,仍可能壓抑日圓表現。

只是,日圓貶勢若進一步擴大,也將提高日本當局進場干預的可能性。美元兌日圓日前一度貶破160關卡,創下2024年年中以來低點,日本政府後續是否出手穩定匯價,已成為市場關注焦點。值得注意的是,目前日圓空單部位已大幅累積,若日本財務省出手干預,或中東情勢緩和、帶動油價回落,日圓不排除出現快速反彈,匯市波動風險同步升高。

美元/日元圖

日股方面,受惠AI投資熱潮、企業治理改革與弱勢日圓帶動,今年以來日股延續強勢,日經指數頻創高點。一般而言,日圓走弱有利汽車、電子、機械等外銷產業,海外營收換算回日圓後可望增加,有助支撐大型權值股表現。

然而,隨著中東情勢推升油價,日本公債殖利率升至近30年高點,加上日圓逼近日本當局可能干預的敏感價位,市場氣氛也轉趨謹慎。整體來看,日股多頭格局尚未明顯扭轉,但油價上漲、日債殖利率走高、日圓貶值失控與匯市干預風險,都將成為後續主要變數。一旦日圓急升,或油價持續維持高檔,日股可能面臨獲利了結壓力,短線震盪恐進一步加劇。

近年在哈日風潮與日股強勢表現帶動下,許多投資人開始布局日本相關資產,投資標的從日圓、日股、日股ETF,延伸到日本房地產。不過,隨著日股與日圓波動加劇,投資人除了掌握日本資產的成長機會,也開始更重視風險管理。

若投資人持有日本股票或日股ETF,且部位與日經225指數連動性較高,當擔心日股短線回檔時,可運用芝商所微型日元日經期貨(MNI)建立空單進行對沖,藉此降低日股下跌對投資組合的衝擊。其概念類似投資人持有台股部位時,若擔心台股下跌,可透過放空台指期降低投資組合波動。

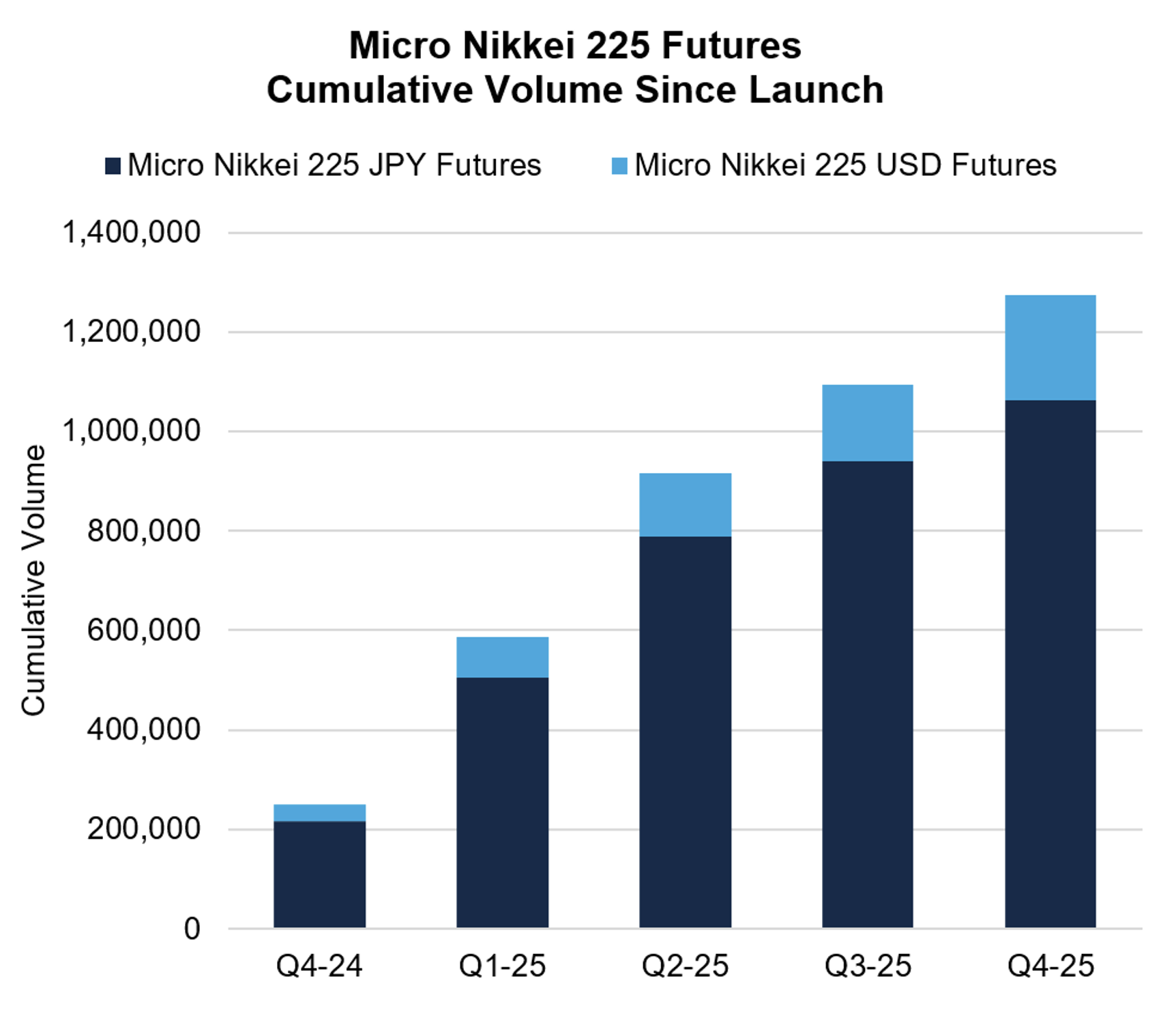

MNI的合約規模僅為標準日元日經期貨(NI)的十分之一,操作門檻相對較低,也讓投資人能依照實際部位規模,更彈性地進行完全或部分避險。芝商所資料顯示,MNI自2024年10月推出以來,累計交易量已突破120萬張合約,2025年日均交易量達4,100張,日均持倉量約4,300張;其中,67%的交易發生在東京現貨交易時段之外,反映國際投資人對非東京盤時段日本股市風險管理需求升溫。

若投資人擔心的是日圓貶值,避險邏輯則不同。只要持有的是日圓計價資產,不論是日股、日股ETF或日本房地產,未來若需換回美元或台幣,都可能因日圓走弱而產生匯兌損失。此時,投資人可視部位規模,透過芝商所微型日圓期貨(MJY)建立日圓空單,降低日圓兌美元貶值對資產折算價值的影響。

舉例來說,若投資人持有價值250萬日圓的日經225成分股,擔心日圓後續貶值影響資產折算價值,可賣出兩張MJY進行匯率避險。由於每張MJY合約規模為125萬日圓,兩張合約約可對應250萬日圓的日圓兌美元匯率曝險。若日圓走貶,日圓資產折算成美元後的價值可能縮水,但日圓期貨空單有機會產生獲利,用以抵銷部分匯兌損失,進而降低整體資產價值波動。

需要留意的是,微型日圓期貨(MJY)主要管理的是日圓兌美元匯率風險,並不是用來對沖日股價格下跌或日本房地產價格變動;同樣地,微型日元日經期貨(MNI)主要管理的是日股指數風險,也不能取代日圓匯率避險。換言之,投資人布局日本資產時,應先釐清自身面臨的是股市風險、匯率風險,或兩者兼具,再選擇相對應的期貨工具進行避險。

對長線持有日本相關資產的投資人來說,避險的重點不在於追求額外收益,而是在政策與匯率不確定性升高時,降低市場波動對投資組合的干擾。尤其在日銀升息步伐仍未明朗之際,善用適當的期貨工具管理日圓與日股風險,已成為布局日本資產時更重要的風險管理課題。

想了解更多資訊,請搜尋 芝商所