MICRO E-MINI S&P 500 INDEX FUTURES 圖片:CME

近期美國公布一系列經濟數據,包括 3 月非農、ISM 製造業、非製造業等,表現皆是大超市場預期,其中 3 月非農數據大增 91.6 萬人、ISM 製造業 PMI 創 37 年來新高,從基本面角度看,目前美國經濟的體質可謂是相當穩固,故這也成為繼續支撐美股向上攻高的重要基礎。

解剖美國經濟持續向好之背景原因,一方面是因為先前 9000 億美元、以及剛通過的 1.9 兆美元新刺激所帶動,另一方面也是歸因於美國新冠疫苗的擴大施打,正帶領實體經濟的消費需求回溫。

而展望白宮政府的財政政策,美國政府在財政政策仍然是維持著鉅額的擴張刺激,統計新冠疫情 (Covid-19) 爆發至今,美國白宮已推出三輪總規模達 5.9 兆美元的財政刺激,絕對規模已遠超 2008 年金融海嘯時的 1.9 兆美元刺激規模。

當前美國經濟持續走揚的環境中,相信 S&P 500、Nasdaq 企業之營收、獲利、自由現金流等,都將可望大幅復甦。

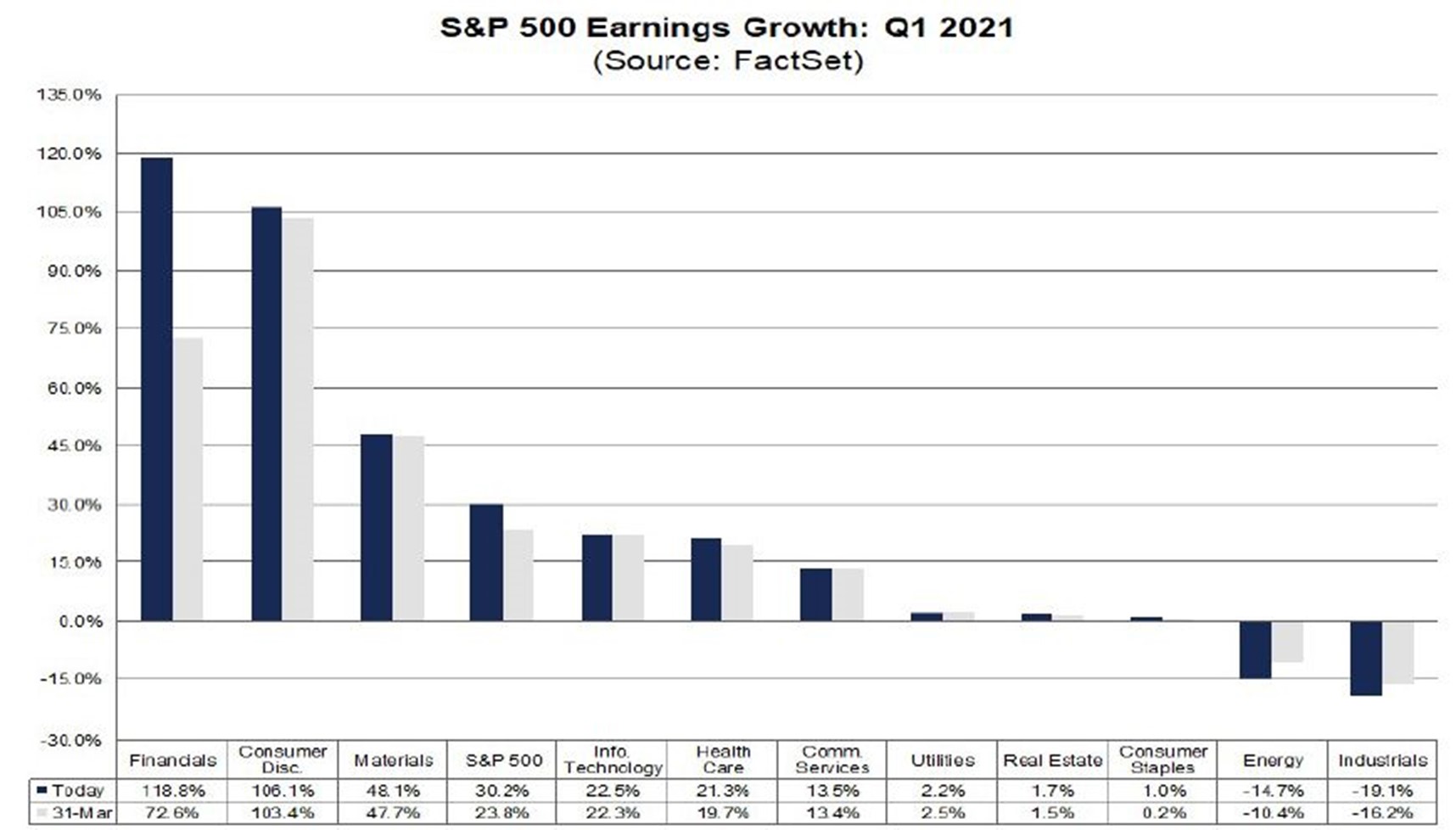

如 FactSet 截至 4 月 16 日最新數據顯示,市場預期 S&P 500 1Q21 每股盈餘 (EPS) 年增率將反彈 30.2%,大幅自先前 3 月 31 日時的 23.8% 上修;也預期Nasdaq 科技股 EPS 年增率將大增 52.1%,其中主要獲利增速貢獻即來自於 Nasdaq 100 科技龍頭股。

在市場預期 S&P 500、Nasdaq 科技股獲利大幅揚升下,展望美股後市,相信這將能幫美股收斂當前昂貴的預估本益比 (Forward PE Ratio),而在估值水平回調後,估值的健康將有助於美股在 2Q21 內繼續穩步走揚。

市場預期 S&P 500 1Q21 EPS 年增率將大彈 30.2% 圖片:FactSet

3 月美國 ISM 製造業 PMI 細項:

ISM 製造業 PMI 走勢圖 圖片:Bloomberg

ISM 3 月製造業 PMI 顯示,全美工廠活動正在強勁擴張,同時卻也加劇原物料短缺和供應延遲的問題,供應商困於提供原料,生產成本進一步提升,且在全球晶片短缺的狀況下,這些現象在科技業、汽車業中尤其明顯。

在 ISM 製造業 PMI 表現強勁的帶動下,美國 1Q21 實質 GDP季年增率將有望高達10%,延續先前 4Q20 增速 4.3% 繼續增長,而 2021 全年經濟增速或達到7%,這將創下 1984 年以來最快。

美國政府執行的大規模財政刺激,正在帶動美國國內需求超過國內產能,使得在需求力道的帶動下,引動美國經濟出現 V 型反轉。

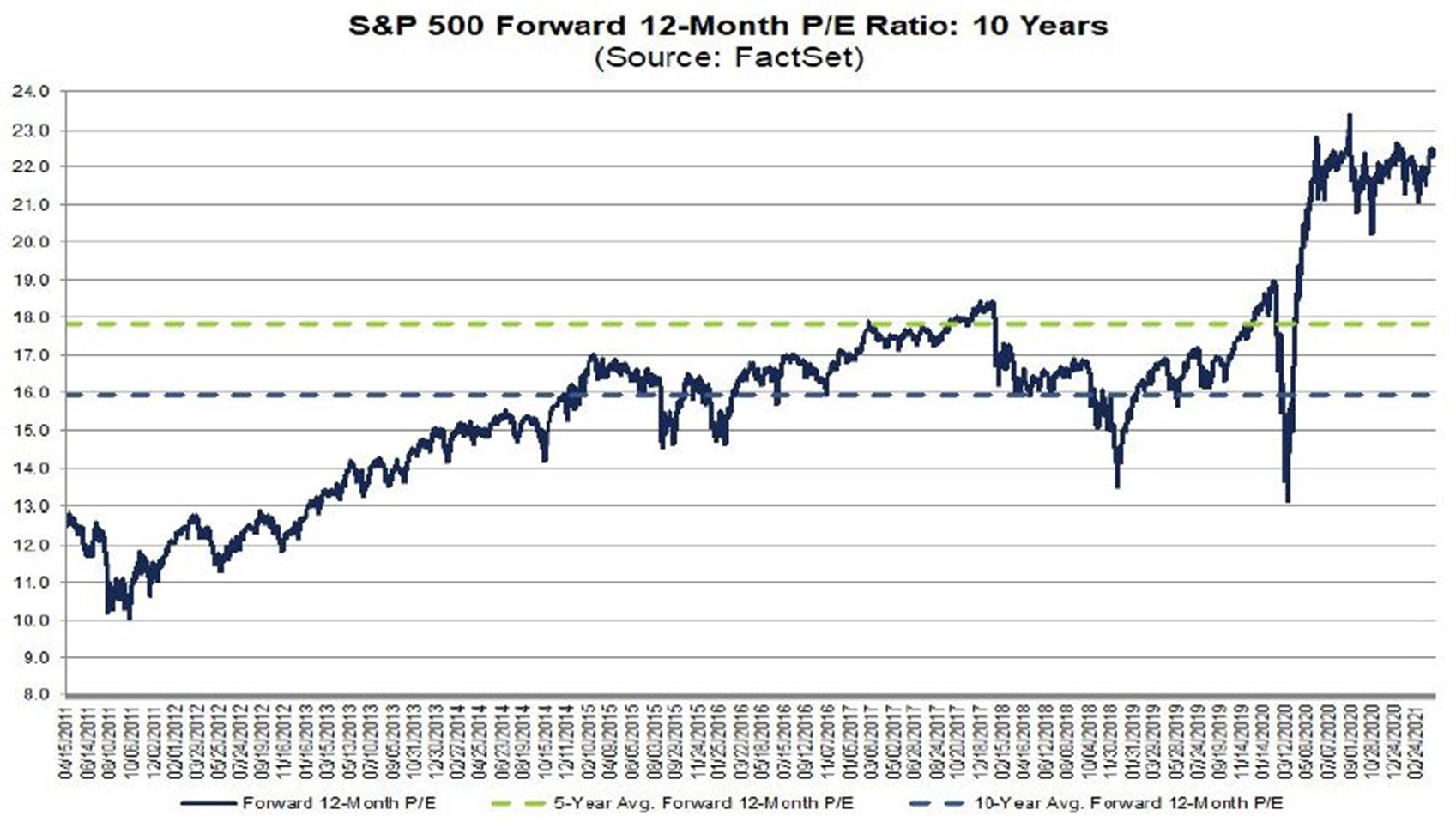

據 FactSet 截至 4 月 16 日數據顯示,S&P 500 未來 12 個月期預估本益比 (Forward PE Ratio) 已小幅降至 22.5 倍,而 Nasdaq 100 指數則已降至 29.43 倍。

S&P 500 未來 12 個月期預估本益比 圖片:FactSet

而近期美股股價強彈,但卻並未過度擴大美股估值,亦反映了在當前美國新冠疫情趨穩,以及拜登政府的 1.9 兆美元新財政刺激上路後,刺激市場上修 1Q21 每股盈餘 (EPS) 預期與 2Q21 財測預期,進而幫助本益比估值收斂。

在當前美國新冠疫苗接種擴大、總體經濟風險顯著趨小的環境裡,影響美股的顯著風險,主要來自於聯準會 (Fed) 若加大縮減購債 (Taper) 預期後,可能繼續帶動美債殖利率走揚後所帶來的「估值重訂價」壓力,以及拜登政府的加稅政策,也可能衝擊到美股獲利。

估值重訂價壓力方面,若以聯準會紐約分行 (NY Fed) 的 ACM 模型為基礎估算,預期 2021 上半年 10 年期美債殖利率將落在 1.7% 水平附近,而當前 10 年期美債殖利率即持續在此一水平附近徘徊,故在上半年利率增長空間已不大的預期下,利率走升對美股壓力最重的那一段路,相信已經過去。

雖然 10 年期美債殖利率的絕對水平已自 2020 年的 0.5% 低點揚升,這將使得美股的融資成本增高進而侵蝕獲利,但在當前美國經濟復甦超預期、且前景持續向好的展望下,相信美股的獲利增長能力最強、自由現金流修復狀況最好,這都將有助於美股對沖利率走揚之壓力。

拜登政府加稅方面,確實將對美股構成較大的獲利衝擊,其中加稅幅度所衝擊的板塊,估將落在軟體服務、SaaS 類股、科技硬體等領域,若加稅政策拍板落地,則可能衝擊美股每股盈餘 (EPS) 初估約達 7 個百分點。

但拜登政府的加稅政策,主要是要為 2.25 兆美元的基礎建設刺激計劃來籌措財源,故在基礎建設刺激的帶動下,或最終對美股的獲利衝擊將不會如此巨大,因經濟走強所帶來的獲利擴張,有可能對沖掉加稅影響。

且短期內拜登政府的加稅政策在 2021 下半年仍難落地,估計合理落地的時間點,將可能落在 2022 上半年,故在短期內,美股要面對加稅的時間點,仍是尚遠,目前或無須過早擔憂。

展望美股後市,美股正進入 1Q21 的財報發布期,預期美股 1Q21 每股盈餘 (EPS)、息前稅前利潤 (EBIT) 都將出現強勢回升,這將有利美股收斂昂貴的本益比估值,而在估值水平回調後,估值的健康相信將有助於美股在 2Q21 內繼續走揚。

在美股財報預期表現強勁的前景下,美股依舊表現可期,而身為小資族的我們,即可使用芝商所 (CME) 的微型 E-mini S&P 500 期貨 (MES)、微型 E-mini Nasdaq 100 (MNQ) 期貨,來輕鬆參與美股大行情。

MICRO E-MINI NASDAQ-100 INDEX FUTURES 圖片:CME

芝商所的微型E-mini 期貨合約僅為傳統E-mini合約規模的十分之一,只需要低度的保證金,便能夠讓投資人輕鬆進入市場,獲取投資 S&P 500指數、Nasdaq 100指數、道瓊工業指數和羅素2000指數的機會。

期貨目前已成為美股投資人進入市場的重要工具,尤其對於希望整體投資組合能夠擁有更多產品選擇的投資人而言,微型 E-mini 期貨更可以切合需求。

芝商所旗下的 E-mini 期貨商品如 S&P 500 指數、Nasdaq 100指數、羅素2000指數和道瓊指數期貨,一直是位列美股市場「最具流動性」及「交易量最大」的指數合約,而微型E-mini 期貨與E-mini 期貨具有相同的特徵,只是合約規模較小。

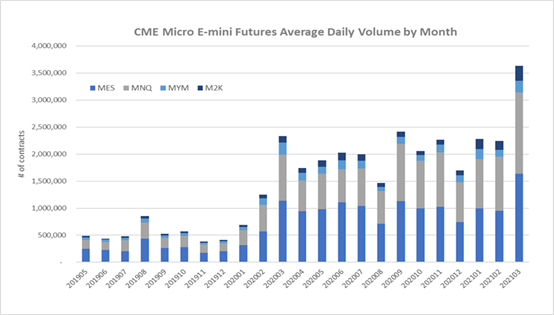

S&P 500指數、Nasdaq 100指數、羅素2000指數和道瓊指數的期貨合約累計成交約 3億口,其中微型 E-mini S&P 500指數期貨累計成交 1.534 億口,微型 E-mini Nasdaq 100指數期貨累計成交 1.062 億口,顯示芝商所的微型 E-mini 股指期貨,已迅速發展成為一個強健且流動性極佳的基礎期貨產品。

芝商所微型E-mini 期貨每月日均成交量 圖片:CME

微型 E-mini 期貨可完全替代傳統E-mini 合約,可在市場條件變化時靈活地管理持倉,並更容易獲取深度流動性。

除了 E-mini 期貨以外,芝商所也已於 2020年8月31日推出微型 E-mini S&P 500期貨選擇權和微型 E-mini Nasdaq 100期貨選擇權,提供市場更多的投資以及避險工具。

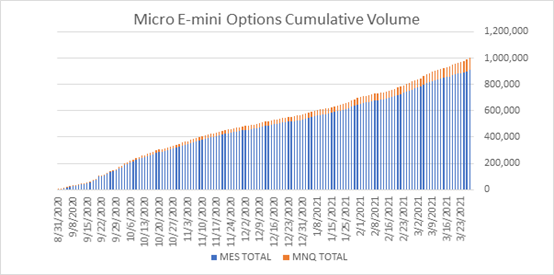

自芝商所推出微型 E-mini S&P 500、微型 E-mini Nasdaq 100期貨選擇權以來,成交量和持倉量都顯示了這兩項工具極受市場喜愛,尤其在踏入 2021 年之後,成交量更是活躍,統計自推出累計至 2021 年 3 月 26 日為止,微型 E-mini S&P 500、微型 E-mini Nasdaq 100期貨選擇權累計成交量已高達逾 100 萬口。

微型 E-mini 股指期貨選擇權日均成交量 圖片:CME

展望美股後市還可望繼續攻高,投資人將可以借助芝商所的微型 E-mini 股指期貨和股指期貨選擇權等商品,適度擴大手中槓桿、或是針對股票現貨來進行避險配置,為投資人在投資組合中提供更強大的靈活性工具。

想了解更多資訊,請搜尋 芝商所