當前美國經濟與美股基本面的較大壓力,仍是來自於高通膨現況持續侵蝕毛利率,但相信高通膨現況將在 1Q22 季底放緩,因白宮政府目前正在力抗油價上漲,持續施壓 OPEC+ 增產之外,也有望進一步釋放戰備儲油以增加原油供給,同時隨著通膨率進入 1Q22,也將開始面臨到高基期壓力。

展望美股後市,由於聯準會已與市場溝通 Taper 長達半年之久,故市場早已對此有所準備,相信 Taper 將不致令美股出現大幅下挫,而當前的高通膨壓力也估計在 1Q22 季底放緩,考量到 3Q21 Nasdaq 100 科技股財報基本面強勁,且 4Q21 財測與資本支出等前景指標亦相當積極,故看好 Nasdaq 100 將無懼聯準會的貨幣政策正常化壓力,持續於 4Q21 內再創新高。

具有價格發現功能、反映投資人對未來Nasdaq 100預期的芝商所(CME)微型E-mini Nasdaq 100指數期貨,其走勢也一直穩步上揚,價格維持在16000區間附近,顯示市場基本還是看好科技股未來發展。

圖:微型 e-mini Nasdaq 100 指數期貨日線走勢圖 來源:CME

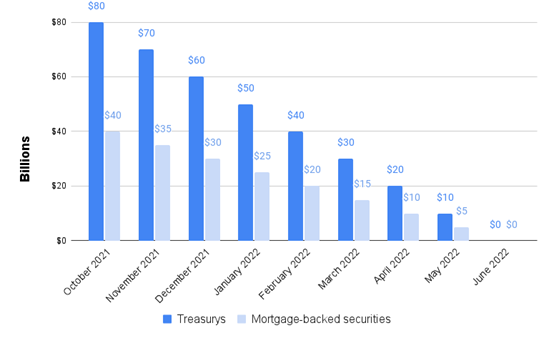

聯準會於 11 月會議上宣布維持基準利率在 0-0.25% 利率走廊不變,並宣布 Taper 即刻落地,自今年 11 月起每月減少 100 億美元公債購買、並減少 50 億美元 MBS 購買,預計於 2022 年 6 月起結束 QE。

聯準會上述決議,是一反市場原先預期的:11 月宣布 Taper 時間表、12 月再落地執行,且聯準會自 12 月起每月減少 200 億美元購債,其中每月減少 150 億美元公債購買、減少 50 億美元 MBS 購買,於明年 6 月起結束 QE。

聯準會與市場預期的更早提前落地 Taper,這並未為市場帶來負面驚喜,因這將令 Taper 的縮減購債斜率趨平,如市場原先預期自 12 月每月減少 150 億美元公債購買,但在聯準會提前啟動 Taper 後,事實上後續每月減少之公債購買量即降至 100 億美元,有助壓低美債殖利率升勢。

圖:聯準會本輪 Taper 進度 來源:anue鉅亨網

另外,聯準會主席鮑爾 (Jerome Powell) 亦再次於記者會上強調,Taper 對於升息沒有任何信號上的意義,Taper 是 Taper、升息是升息,兩者之間並未有任何連結關係。

上述此點對於延遲市場的升息預期至關緊要,而這也是聯準會在近月幾次會議上持續向市場打的「預防針」,聯準會的目的就是要打破 Taper 啟動之後,市場很快就會開始聯想升息的這種連結,故聯準會想要遞延這樣的市場預期,以進一步平滑對債市、股市的負面驚喜。

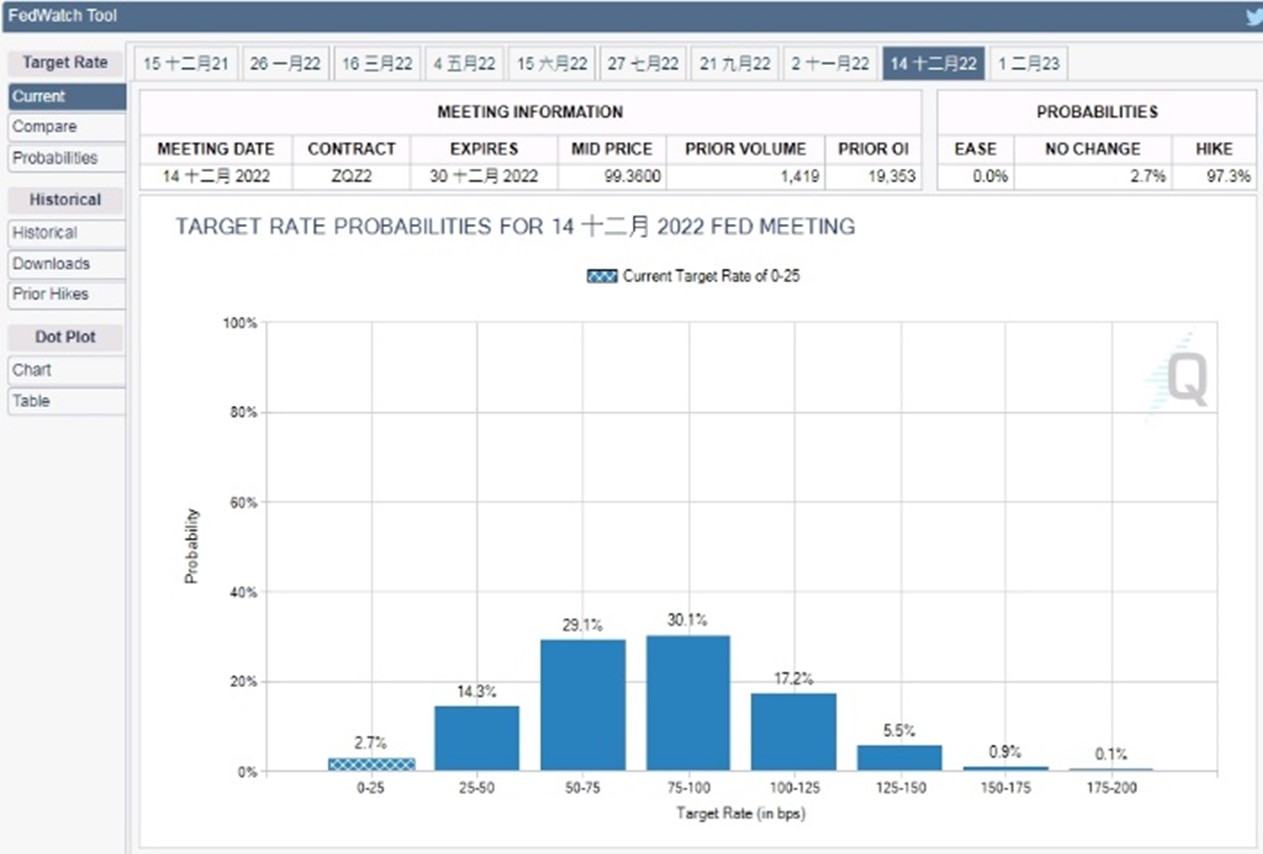

而聯準會將 Taper 與升息脫鉤也確實收到效果,據 芝商所 (CME) Fed Watch Tool 最新數據顯示,多數利率期貨交易員預期聯準會至 2022 年底,估升息 2 碼或 3 碼,估升息 2 碼機率為 29.1%、估升息 3 碼機率則為 30.1%,顯示聯準會在 2022 年 Taper 停止後啟動升息,也僅會是漸進式升息。

圖:CME Fed Watch工具 來源:CME

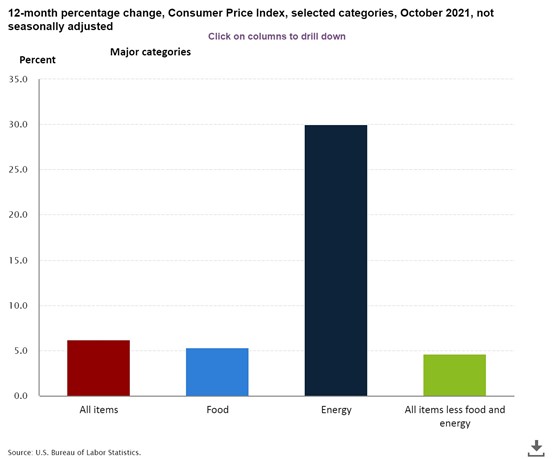

美國勞工部公布 10 月消費者物價指數 (CPI) 年增率報 6.2%,增幅續寫逾 30 年新高,顯示在需求強勁與供應鏈瓶頸未解的情況下,通膨壓力仍居高不下,且通膨暫未有明確下降之趨勢,估計 4Q21 內美國企業仍將面臨高通膨困境,但 1Q22 季底有望出現放緩。

圖:美國 10 月 CPI 表現 資料來源:U.S. Bureau of Labor Statistics 資料日期:2021/11/10

美國通膨率估計至 1Q22 季底才能見到顯著放緩,主要考量的面向有四,分別為:

四大面向中,預計塞港與供應鏈緊俏至 1Q22 季底仍難以緩解,但是油價及高基期壓力,將有助於美國高通膨率緩步走低。

塞港和供應鏈緊俏可視為同一因素,因為皆是美國碼頭公會當前的罷工談判所致,故終端產品缺貨引動的漲價潮並非因為供給端缺乏,而 2022 年 6 月底美國西岸碼頭工會 (ILWU) 將開啟新一輪薪資談判,而過去航運商營運較差之時期,勞資雙方就已不容易達到共識,更遑論 2020、2021 年航運商獲利豐碩的情況下,相信勞方將回期待更高的加薪幅度,故使得 2022 年港口勞資談判難度更高。

雖然塞港和供應鏈問題仍難見到曙光,但相信在白宮政府防止油價大漲、並持續施壓 OPEC+ 增產、預計釋放戰備儲油的前景下,若 WTI 油價繼續落在每桶 85 美元水平附近,OPEC+ 即可能受迫自 2022 年一月起進一步擴大增產,因當前 OPEC+ 力抗白宮持續不願增產的理由,即是不確定油價在中期上是否能維持在 80 美元上方,OPEC+ 擔憂過早增產若需求出現反轉,即可能令油市再次出現供給過剩。

圖:WTI原油期貨12月到期合約價格走勢圖 來源:CME

在聯準會刻意延遲升息預期的前景下,又以 Nasdaq 100 指數最具基本面優勢,且即使 2022 年中旬後進入升息,利率水準也不會急升,初期的絕對利率水平依然極低,這不致對 Nasdaq 100 科技股的獲利增速,構成過度打擊,芝商所的「微型 E-mini Nasdaq 100 期貨」,正是能夠使用小額資金即能參與市場的優良工具。

圖:微型 e-mini Nasdaq 100指數日線走勢圖 來源:CME

再加上美國高通膨率將有望於 1Q22 季底放緩,因白宮政府將力阻油價走高以及 2022 年通膨將面臨到高基期壓力,故這 2 項因子將有助於美國高通膨現況緩步走低。

展望美股後市,美股 3Q21 財報公布已近尾聲,雖然遭遇到高通膨侵蝕毛利率之狀況,但 Nasdaq 100 科技股每股盈餘 (EPS) 亦繳出強勁的 36.2% 年增率增長、4Q21 財測 EPS 亦繳出 30.97% 的強勁預期,而考量到 Nasdaq 100 科技股的資本支出態勢強勁,故相信 Nasdaq 100 成份股在 4Q21 獲利狀況仍是樂觀。

預期 Nasdaq 100 成份股如微軟 (MSFT)、Google (GOOGL)、Nvidia (NVDA)、Tesla (TSLA) 等,營收與獲利將有望於 4Q21 再次擊垮市場預期,持續看好 Nasdaq 100 科技股將無懼聯準會的貨幣政策正常化壓力,並於 4Q21 內再創新高。

想了解更多資訊,請搜尋 芝商所