隨著經濟繁榮時代進步,金融商品的研發越來越多樣性,加上互聯網科技的發達,原本國與國之間的投資障礙,也不再影響標的選擇性。比如透過網路下單,專業投資人可能早上投資台股,13:30收盤後可繼續投資陸、港股,接著15:00歐股開盤,晚上21:30美股開盤到隔天清晨04:00收盤。

如果不嫌累,投資人透過網路,可以從早上9:00台股開盤到隔天4:00美股收盤,都盯著盤面做交易。當然投資全球可以不用這麼累,也不是每位投資人可以這麼專業,比如透過ETF或基金就可以輕鬆投資陸、港、歐、美等國家。

有了網路,投資的國界不再是障礙,更該了解每個市場的結構、特色及規則,而過去一世紀以來,兩岸三地資本市場發展的歷程大不相同,如能瞭解其中的差異、特性,相信對投資風險的控管,或從中挖掘獲利契機,有莫大的助益。

已超過百年歷史的港交所,前身香港經紀協會最早可追溯至19世紀,是中港台三地發展最早的資本市場,也是上市的控股公司(0388),2000年由香港聯合交易所、香港期貨交易所及香港中央結算有限公司合併而成。

台灣證券交易所則是於1962年2月9日正式開業。中國有2個交易所,深圳證券交易所於1990年12月1日開始營業;上海證券交易所於1990年12月19日開業。

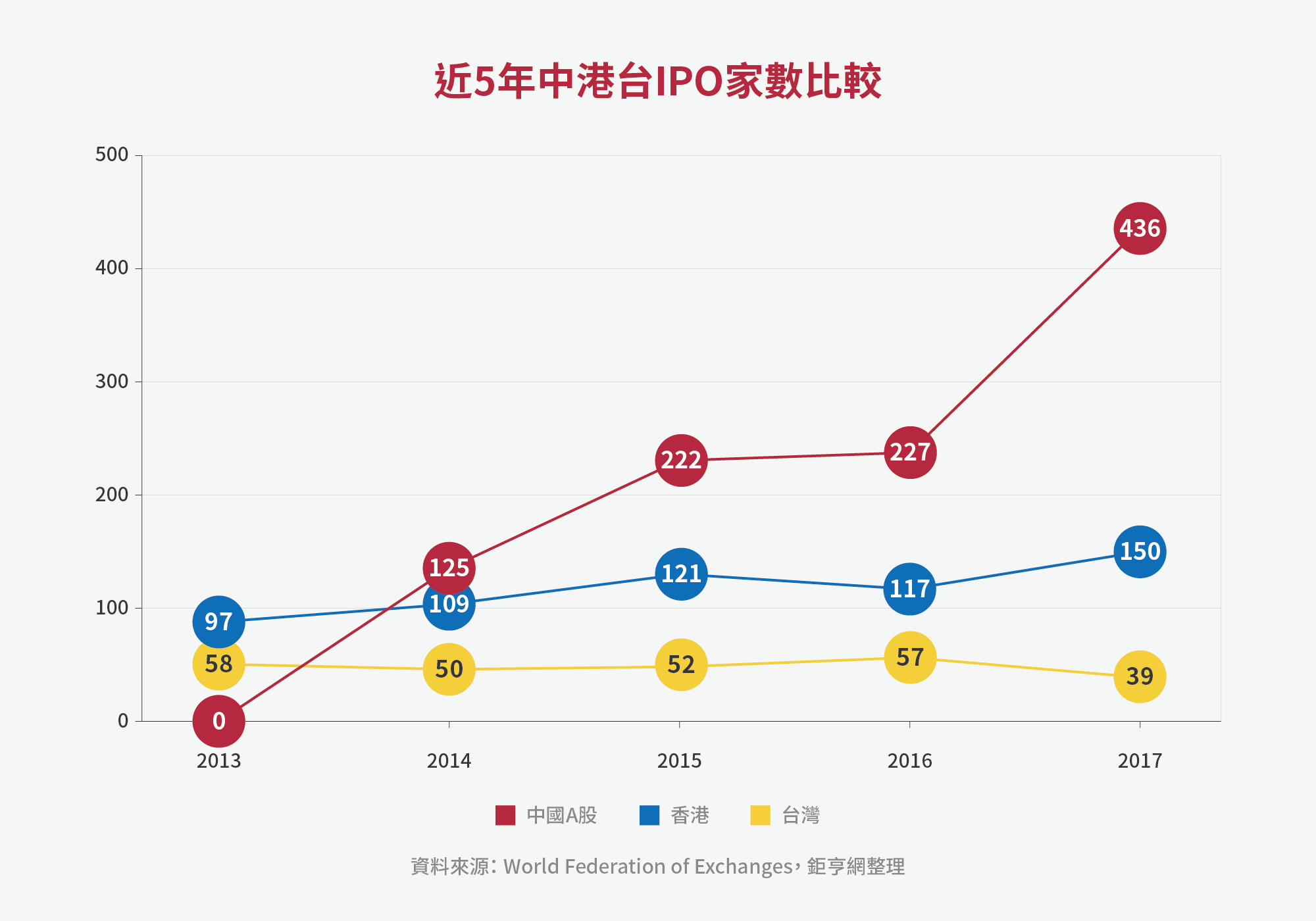

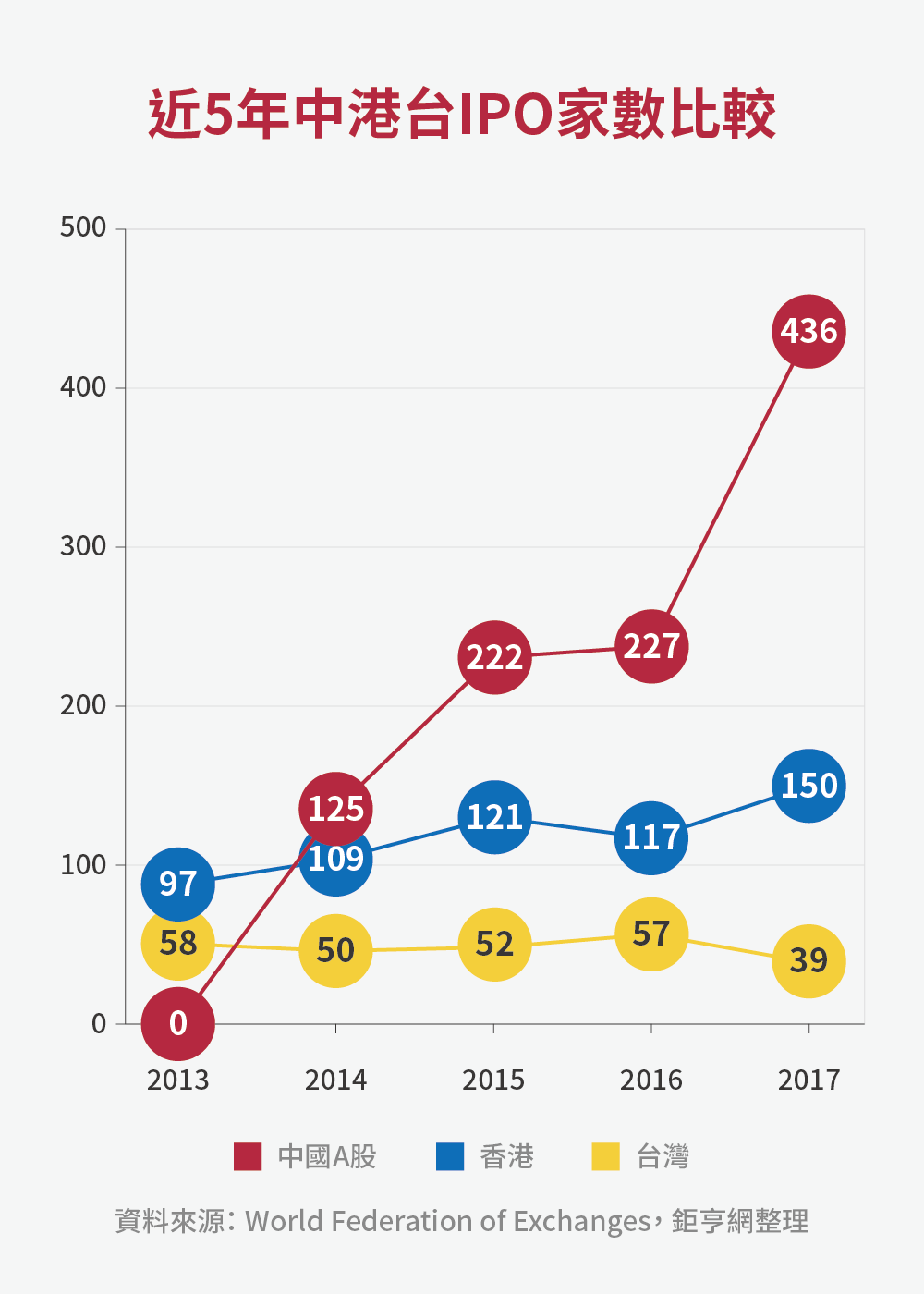

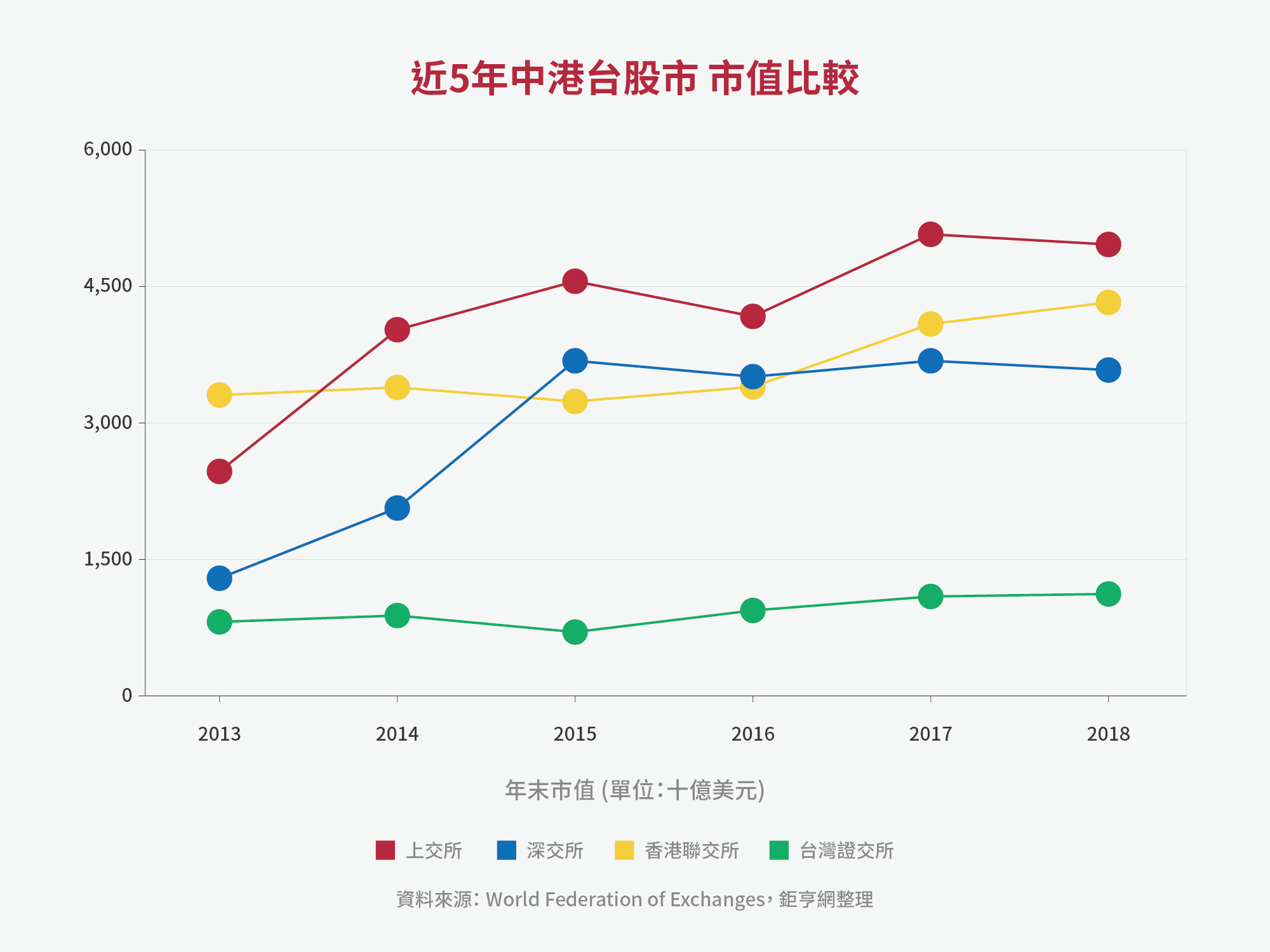

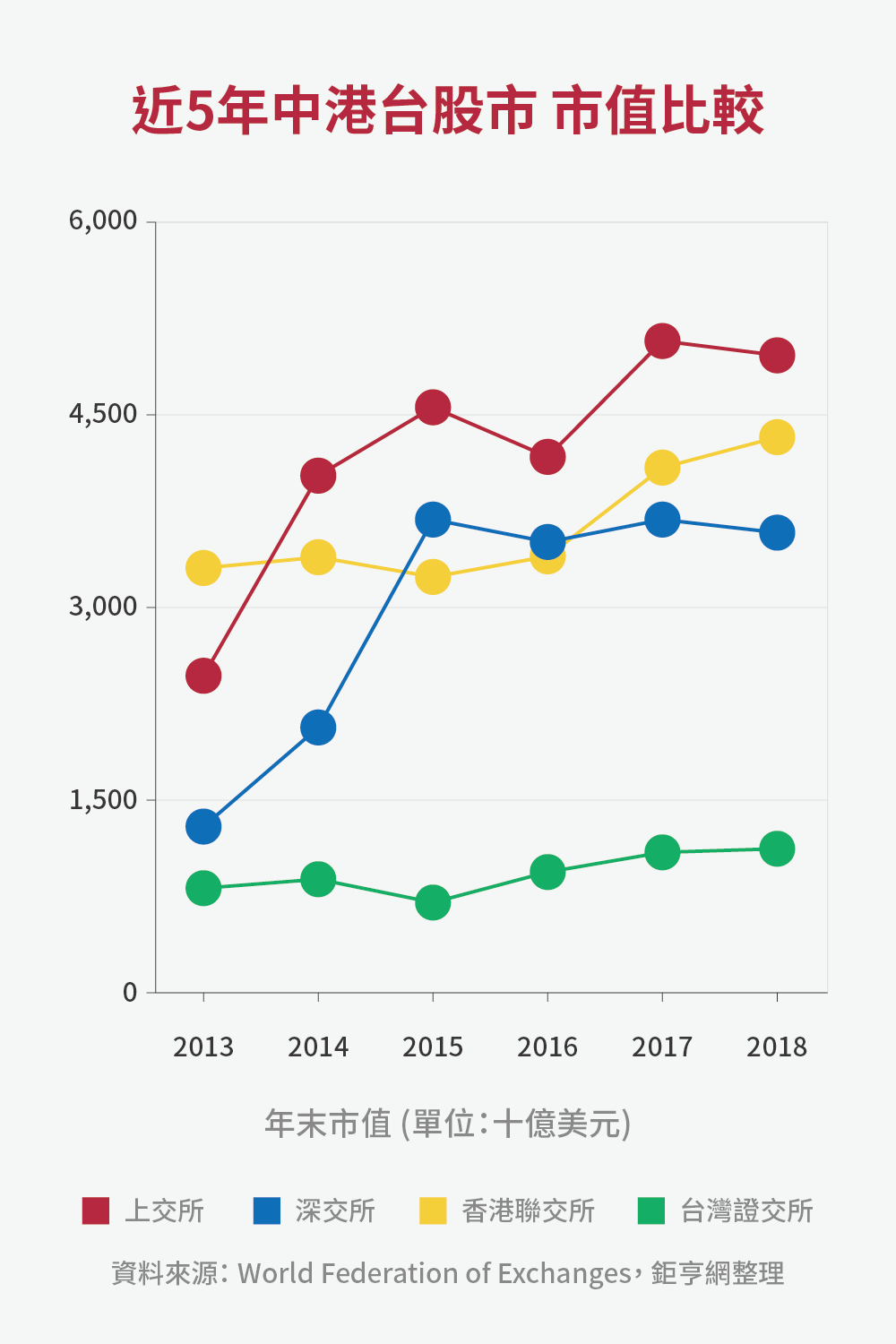

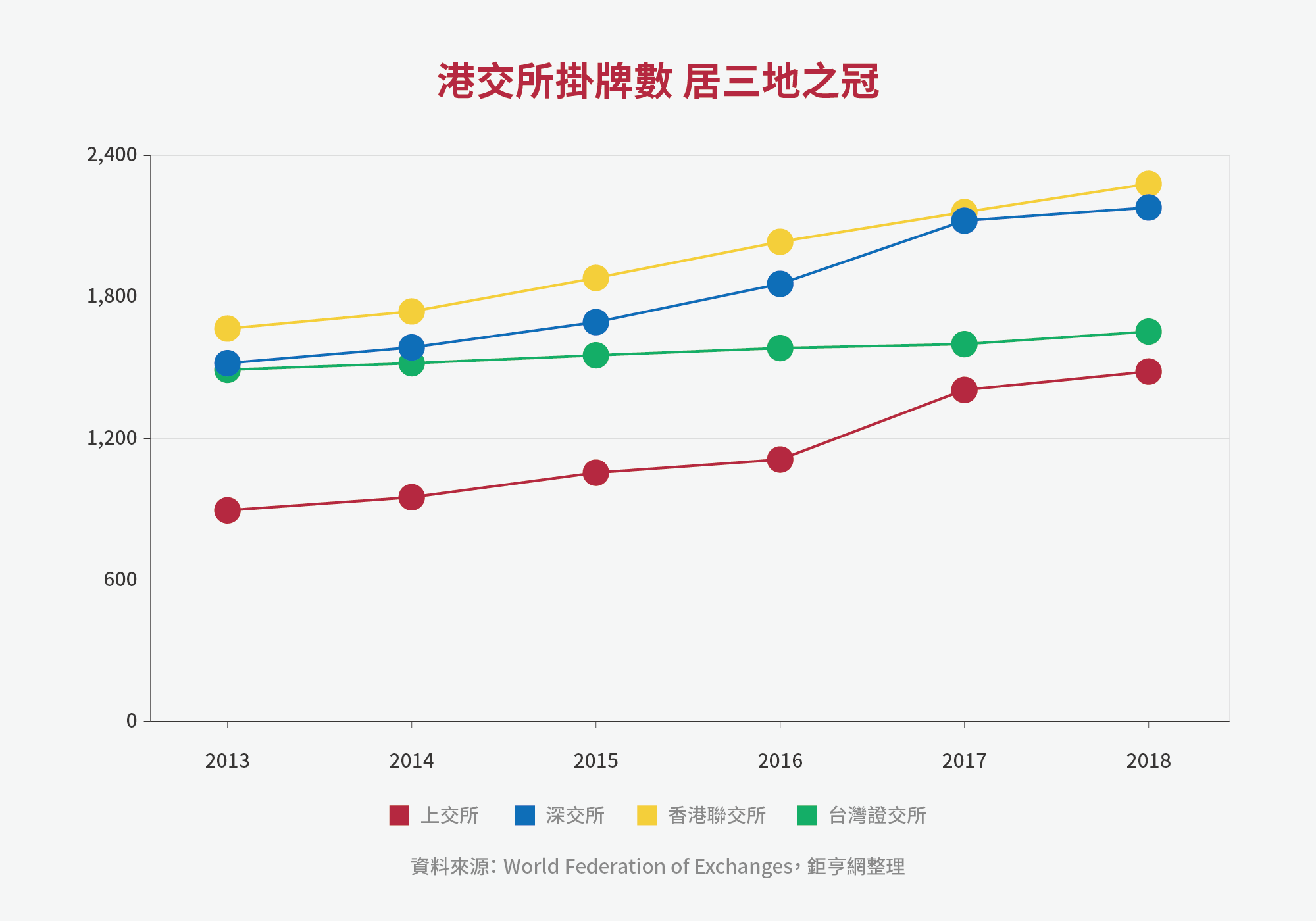

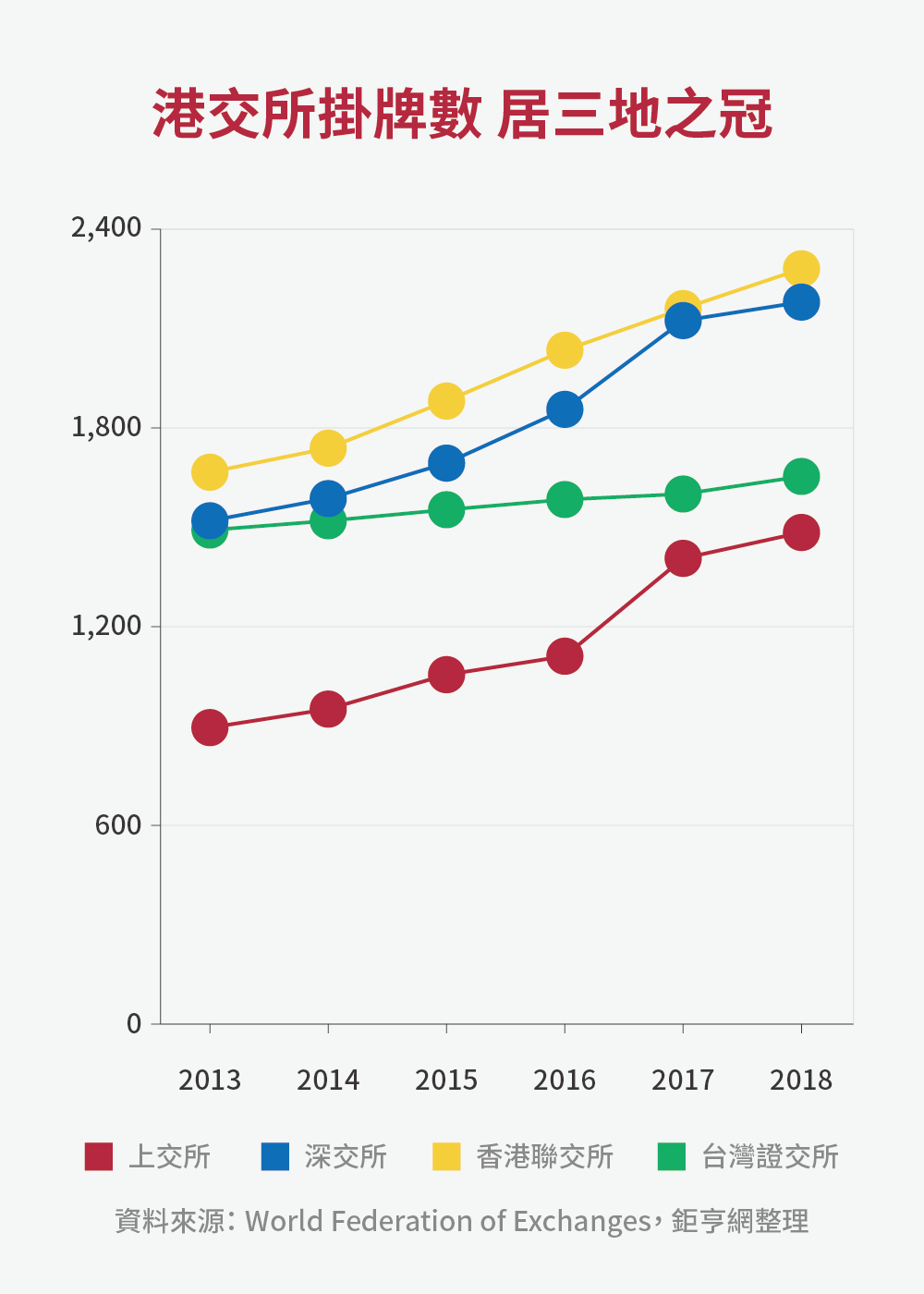

中國資本市場雖然起步最晚,1978年改革開放以來經濟成長快速,資本市場也跟著壯大,今年正好是中國改革開放40週年,目前股市市值規模已是全球第二大,尤其近5年以來,中國IPO的家數快速增加(見下圖),加速上市公司市值成長,截至2018年5月底,上交所市值約為台股市值4.1倍,深交所約為台股市值2.9倍(見下圖)。

如果比較4個交易所的上市掛牌數,至2018年5月底的統計數據,港交所以2201掛牌家數居冠(見下圖),今年前5個月即有93家公司新上市(去年同期為60家),總集資金額為港幣1,617億元,而香港股市主要以金融、地產為主要產業,過去新經濟占港股市值約3%。

港交所為了與國際及中國競爭,爭取新經濟產業,尤其是「獨角獸」在港交所上市的機會,重啟廢除了29年的「同股不同權」機制。同股不同權機制目的,是保障新創公司進入次級市場後,避免遭到可能的敵意收購,控股創辦人確保上市公司的經營管理,但控股創辦人的私欲和特權,是否損傷小股東利益,則需要更完善的監督和管理制度來保護。由於同股不同權不利於公司治理,明晟MSCI不允許同股不同權公司納入指數。

暫且不論同股不同權對投資人利益的影響,容許更彈性的股權結構,可吸引新科技產業公司上市,對作為金融中心的香港,確實可以提高其國際市場集資的競爭力。

2018年上半年中國A股市場,總共有63家公司首發上市,共籌資人民幣931億元,IPO數量和籌資額與去年同期分別減少74%和26%;不過,在巨型企業和獨角獸企業推動下,每件IPO平均籌資額接近人民幣15億元,創2008年以來同期新高。

相較中港IPO市場,台灣相對冷清許多,近年台灣上市櫃新掛牌家數每年約50至60家,根據資料顯示,2015年上市櫃IPO籌資金額為台幣376.29億元,2016年縮減至台幣256.89億元,2017年僅剩台幣148.68億元。

據統計,2018年上半年台灣共有28家新掛牌上市櫃企業,較去年同期的21家為高,成長率達33%;總募資金額為新台幣101億元,較去年同期的73億,成長了38%。

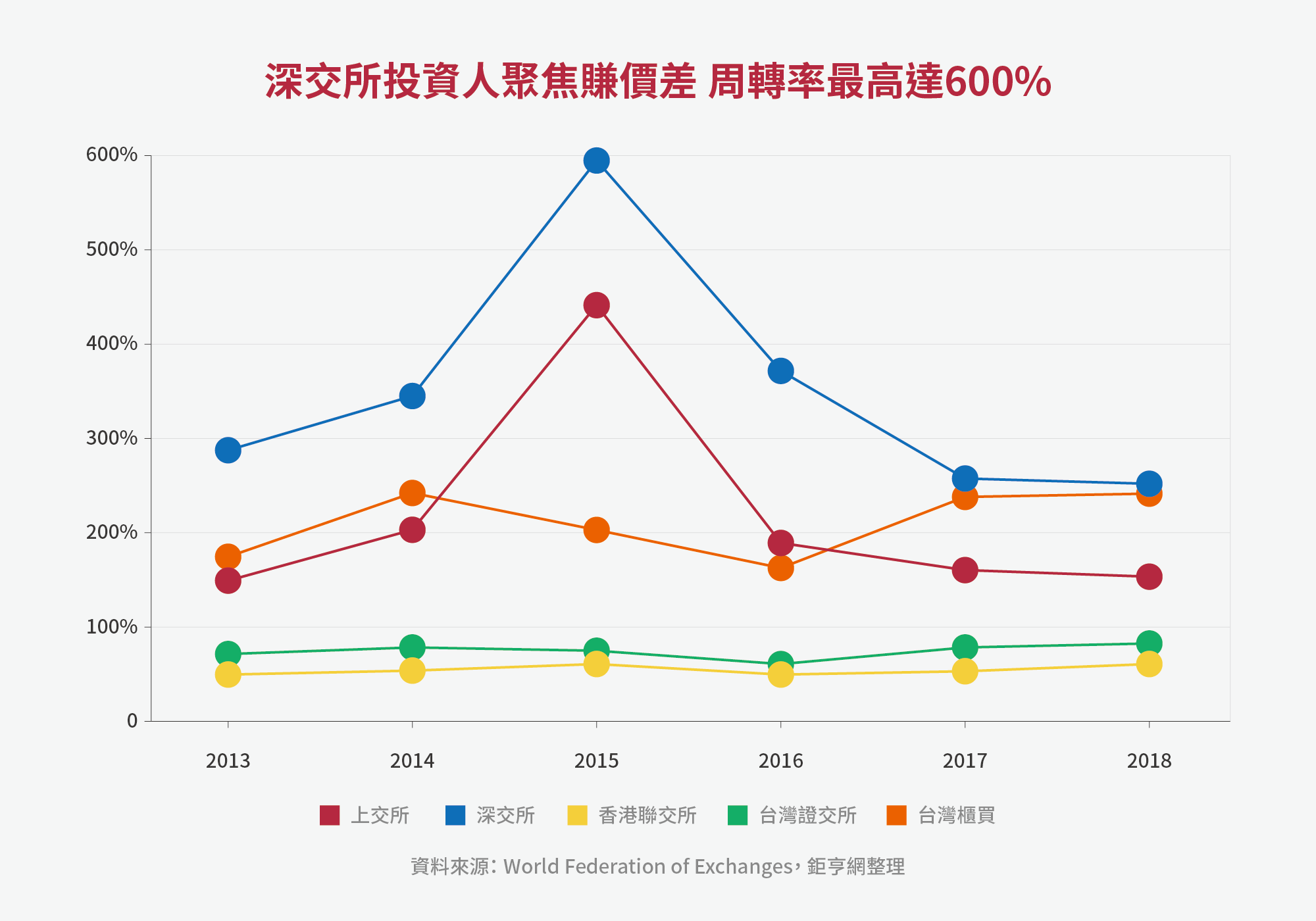

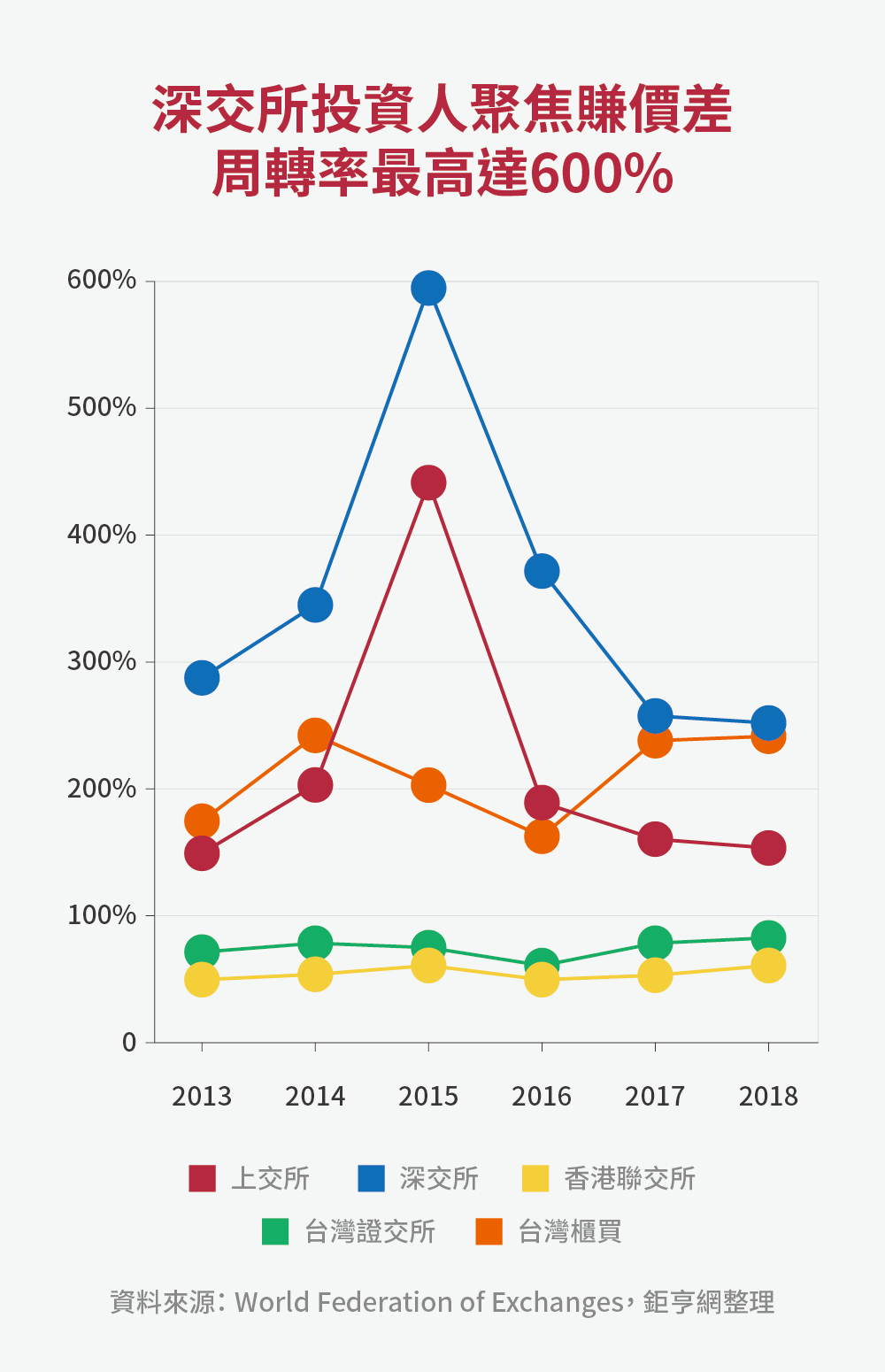

全球市值排名僅次於美國的中國證券市場,A股開戶數已達1.38億戶,散戶持有A股市值約4分之1,但占成交量的80%;散戶的短線操作,成就A股成交量遠遠高於港、台股市,在2015年6月股災前夕,更創下一天2兆人民幣的天量,相比台股每天約千億台幣的成交量,也就是當時A股一天的成交量,遠超過台股一季的成交量,這麼高的成交量來自高周轉速度,一張深交所股票平均一個月換手6次,上交所也有4次之多,而台股的櫃買股票也有較高的周轉速度,台股上市股票和香港上市股票的周轉速度則是較低的。

造成如此差異的原因,除了市場的參與者結構不同以外,與各交易所上市公司結構也有密切關係。比較深交所與上交所,上交所主要以金融、石化、探掘、鋼鐡類股等藍籌股為主,參與上交所的投資人,相對深交所來說,較希望獲取高股息;深交所則以中小型科技成長股為主,參與者多是希望賺取股票價差,這與台股櫃買多是電子中小型股,周轉速度高出台股上市公司一樣的道理。

台股上市公司和港股上市公司,有較高的配息率及現金殖利率,吸引國際及當地法人資金,通常不追求短線,而以穩定收益、長期投資為主,因此周轉速度遠低於上交所、深交所和台灣櫃買市場股票。

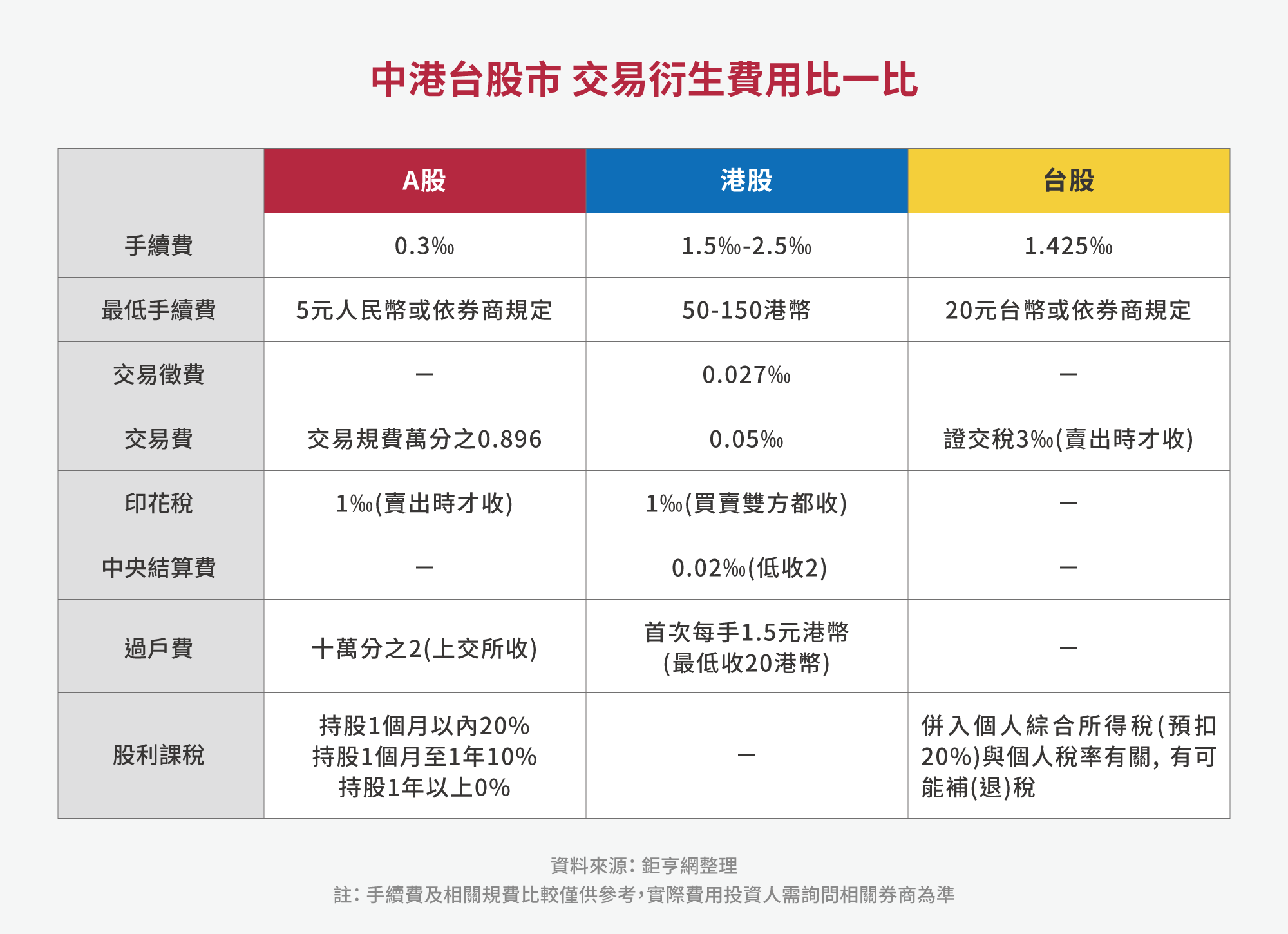

A股散戶盛行短線交易的另一個原因,可能和券商競爭激烈壓低手續費,和較低的政府規費有關,大陸券商依規定收取不高於千分之三的手續費,實際上大陸券商對電子下單優惠多不高於萬分之三,政府收取的規費方面,相較港台也是低了許多(見下表)。

台股自從2017年4月實施當沖降稅以來,無論當沖佔比或成交量都明顯增加不少,顯然,較低的交易成本激勵散戶短線交易,對刺激成交量及活絡市場,確實有所幫助。

關於股利課稅的問題,香港股利所得免稅,A股股利採分離課稅,依持股期間不同有不同的稅率,目前股票持有1年以上股利不課稅,1個月至1年期間課股利的10%,一個月以內課股利的20%,無需另外申報,於賣出股票時直接從價金中扣除。

另外,依兩岸人民關係條例,個人中國大陸證券投資獲利為境內所得,年度需合併申報個人綜合所得稅,而香港券投資獲利為境外所得,需合併計算最低所得稅負,如超過600萬台幣需申報。

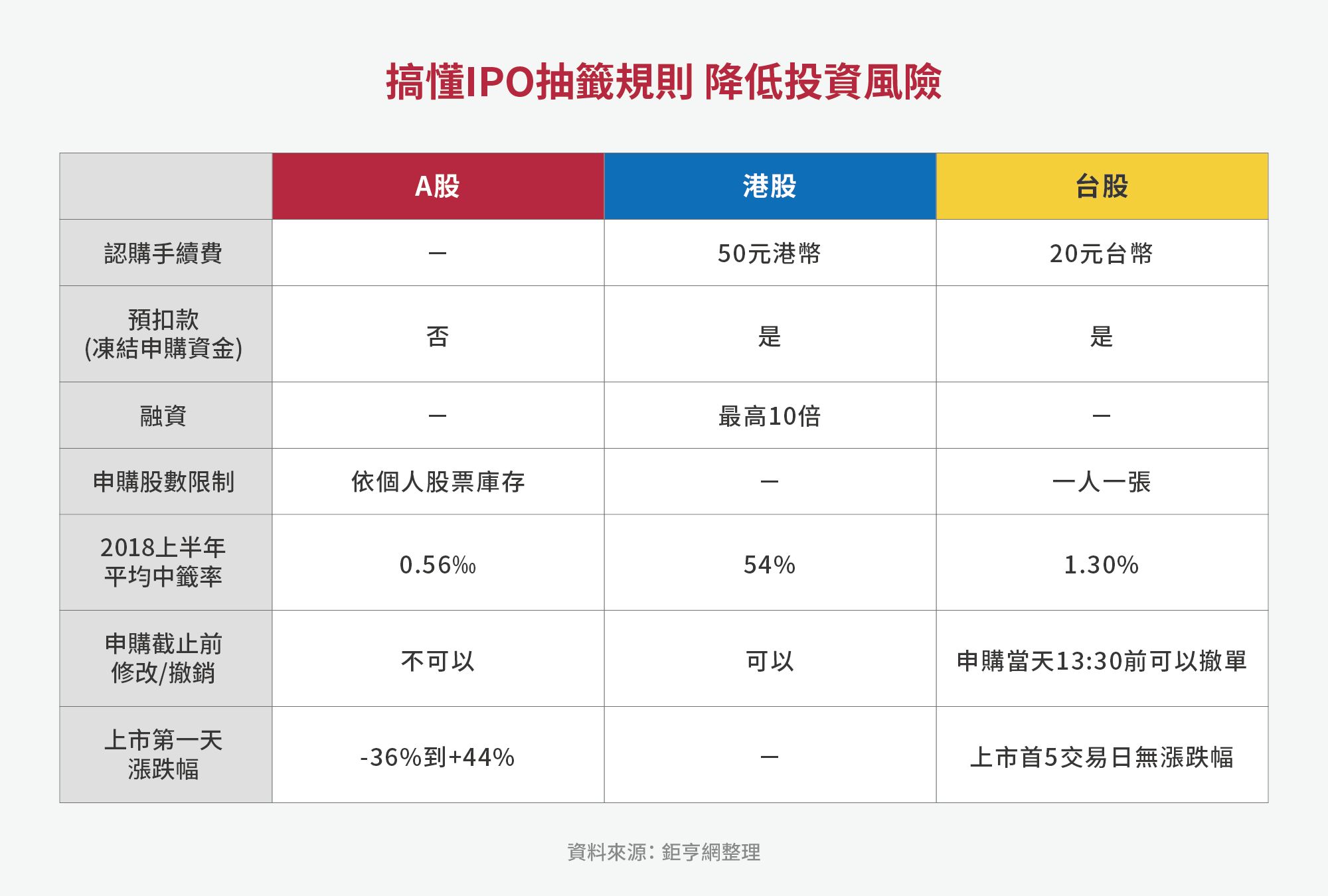

透過ETF或基金投資,與直接參與證券交易,最大的差別之一,在於直接參與證券交易,有機會參與公司首次公開發行(IPO)的機會。兩岸三地關於參與IPO的規則,和上市交易的規定差異很大,未深入瞭解其中的成本與規則,不但不得其門而入,也可能曝險在未知的風險當中。

大家較熟悉的台股IPO,一個人頭戶可以有一張股票抽籤的機會,抽籤成本台幣20元,統計今年以來的平均中籤率為1.3%,最低最高中籤率分別為5.31%和0.33%。

A股IPO抽籤規則經過幾次的變革後,目前是依個人股票庫存(T-2日前20日平均庫存市值)多寡,上交所和深交所股票庫存分開計算,決定個人的籤數,股票庫存市值人民幣每萬元一個籤號(上交所一個籤號1,000股,深交所一個籤號500股),庫存越多中籤機率也越高,抽籤零成本、不需凍結資金,這是和台、港IPO抽籤最大的不一樣的地方,今年上半年中籤率最低最高分別為0.013%和0.342%,最高中籤率即是鴻海的工業富聯(FII)所創造。

港股IPO抽籤資格沒有特別限制,有一手以上的資金就可以參與抽籤,最特別的是香港券商一般會提供10倍的融資服務,亦即自備10萬可以參與100萬的抽籤,中籤率也是兩岸三地最高的。

港股中籤率出現100%並不稀奇,以今年上半年為例,已有21支出現100%中籤率,只是有別於中籤率低的台股和A股,新股上市均享有上漲蜜月期,港股首日上市即跌破發行價的機率並不低,今年上半年約有28%的 IPO個股上市首日破發,港股交易沒有漲跌停限制,這是投資人必需特別注意的風險。

直接參與或間接參與異地資本市場,各有優缺點,每個資本市場也有其特點,投資人若能仔細研究其中的差異,找出最適合個人的投資工具和方式,資產配置上可以達到更好的分散風險,和更高的預期報酬率。

本系列專題將陸續介紹兩岸三地證券市場:陸股6月1日正式納入MSCI後不漲反跌,原因何在?兩岸三地資本市場吸引許多外資投資,外資分別看上那些產業?投資人如何利用ETF跟著外資布局,ETF有那些限制和風險等。