川普至今一年半的總統任期中,已實現部分競選政見,選民在期中選舉可對川普近兩年施政進行考核。在貿易政策上,近期川普大動作對中國加徵關稅,中國也以同樣手段反制,中美貿易衝突加劇,法人預期醫療保健及基礎建設相關政見的落實,將會是除了貿易之外,未來推行的重點政策。

然而,各界原以為貿易戰開打,是川普為了在今年11月期中選舉取勝,所導出的一場「助選大戲」,只要中國能讓川普取得「立即且可見」的經濟成績單,美中貿易戰就會停火。沒想到,6月15日,美國與中國「官方」談好停火協議的兩周後,竟出爾反爾地公布貿易規模達500億美元的加徵關稅清單,跌破眾人眼鏡。

元大寶華綜合經濟研究院研究報告進一步解釋,其實,關鍵就在於川普的民調支持度攀高,以及不少美國民眾認為「只要」有助美國經濟持續擴張、就業持續成長,政府以何種目的開打貿易戰都是可接受的。

另一派說法是,美國忌憚中國的科技發展,因而出手阻撓。根據301調查清單顯示,川普認為中國藉多種政策,強迫美國企業轉移技術及智慧財產權,這些作法強化中國企圖藉由「中國製造2025計畫」,讓高端科技領域搶占經濟領先地位,也將對美國經濟造成損害。

不過,元大寶華綜合經濟研究院研究報告則有不同看法,認為從鋼鐵與鋁、汽車與其零組件的開戰時間及相關演進來看,川普的主要用意並非是對相關產業進行貿易保護,前者的任務是幫助美國在北美自由貿易協定(NAFTA)重新談判中,取得上風。

後者則取得美國與歐盟進行「全面」調降關稅、貿易障礙及取消「非汽車」工業的補貼、雙方將共同改革世界貿易組織(WTO),以降低大西洋兩岸貿易的交易成本及監管障礙等結果。

可見這兩場以「國家安全」為由的貿易戰,根本是美國用來脅迫受此戰影響最大的國家讓步的手段。相形之下,與中國間的貿易爭端,才是美國眾多貿易戰中的主戰場。

「讓美國再次偉大!」是川普上任時喊的口號,他也貫徹想法,基本上完成了稅改的承諾,同時基建計劃的投票也通過,計畫10年投入一兆美元進行美國基礎建設,此為川普重要政見中尚未實現的一項,受到市場關注。

擴大基礎建設,預期將增加工作機會、刺激經濟成長、推升原物料價格,但可能推升通膨,使得聯準會(Fed)加大緊縮力道;因此,考量川普實施減稅政策後,短期政府稅收將會下降,美國政府難挪用大筆經費進行基礎建設,所以短期內相關政策細節不明朗。

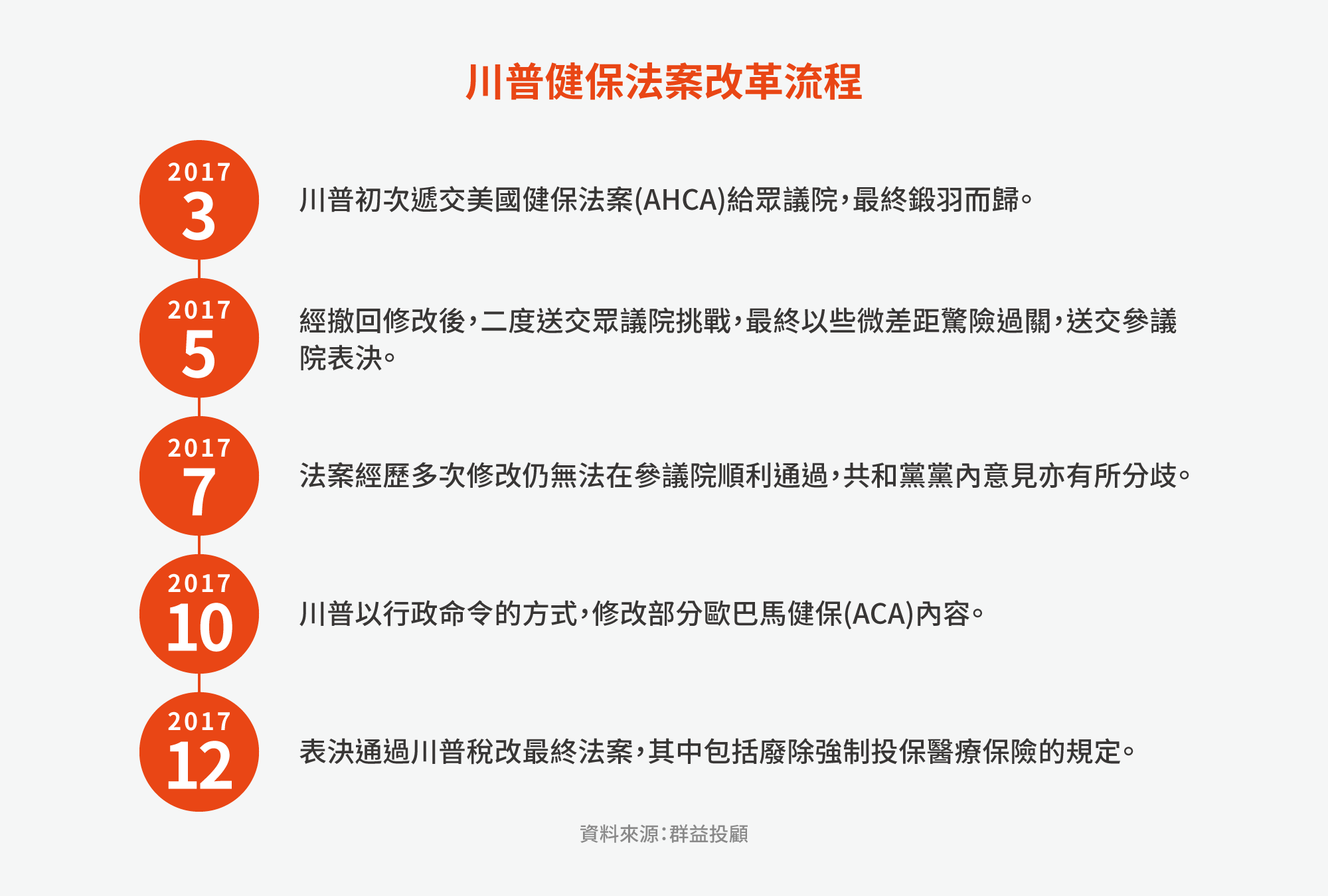

另一方面, 日前川普在演講中提到,未來將持續進行醫療健保法案改革,其中包括消除藥物管理局的限制,加速批准藥物許可,以增加市場競爭、藥物價格透明化等,健保法案改革勢必成為未來兩黨交手重點。

近期,隨著通過稅改法案以及致力於創造對美國更有力的貿易環境,川普的支持度自谷底反彈,但仍未能贏得超過五成的支持率。

11月6日美國將舉行期中選舉,美國所有眾議員(435席)和約3分之1參議員(35席)將進行改選,此外,39個州的州長和其他地區性選舉也將召開。

根據民調結果,合計此次未改選的席次以及傾向性較高的參選席次,共和黨可望贏得48席,民主黨則能保住44席,剩餘8席為搖擺州,目前選情仍膠著。若共和黨能搶下三席搖擺州的參議員席位,則能在參議院中維持過半的席次。

川普就任總統後,支持率都處在五成以下,拖累共和黨選情。近期民調機構針對「你會在期中選舉中支持哪一個政黨」進行民調,有43%的人支持民主黨,而支持共和黨的人僅占37%。

根據美國民調及模型預估,勝選機率超過60%的眾議員席次中,民主黨及共和黨分別為207席及208席,最後20席為選戰勝負的關鍵,選情十分拉鋸。目前眾議員中,有241 席屬於共和黨,194席屬於民主黨,差距達47席。在2018年的期中選舉後,兩黨在眾議院席次的差距可望大幅縮小,甚至反轉。

而若此次期中選舉共和黨失去眾議院多數黨的地位,審理新一年度預算時將處弱勢,屆時川普繼續推進基建的難度將進一步增加。

宏遠投顧也提醒,美國債務增速過快,恐影響後續經濟的問題。據3月16日美國財政部數據,川普1年任內,美公債規模就增長1兆多美元,超越21兆美元,然而真正的財政開支出尚未開始。

高盛(Goldman Sachs)也指出,如果Fed利率水平達到3.5%,美國的負債與GDP的比值約為1的話,如果縱容美國負債持續攀升,美國的前景比1940年代和1990年代時更糟糕。美國國會預算辦公室預估,到2040年,美國的負債將會達GDP規模的150%左右。以上數據對於川普未來想要推行基礎建設等政策,恐怕是雪上加霜。

除了貿易戰和債務問題,聯準會升息縮表也是市場關注的焦點。Fed將從去年10月開始縮減約4.2兆美元的公債、抵押貸款支持證券(MBS)組合,透過債券到期不再投資的方式,進行縮表。逐季增加100億美元進行縮表,到2018第4季每月縮表幅度來到上限的500億美元。

觀察過去20年來的市場變化,每當Fed開始升息,初期美股都會走高。Fed於2015年12月首度升息以來,標準普爾500指數已大漲超過30%。

Fed升息初期,股市表現景氣續好而上漲;但後來股市泡沫及升息加快使得企業籌資成本增加及獲利成長降低,投資人偏好無風險投資,使得股市從高點下跌。

股市下跌一段時間且伴隨著GDP成長減弱甚至衰退,Fed才察覺,並且進行小幅且慢速的降息,但此時難以救市及GDP成長,股市下跌加速。必須等到Fed連續下重藥,股市才會轉危為安,隨後經濟成長才會轉正。

雖然,川普目前基本上完成了對稅改的承諾,同時基建計劃的投票也通過,展現了他的政治魄力。但強勢美元,也讓新興市場走空超過2008年金融風暴天數,這場風暴交雜了許多重要因素,恐怕這是一場長時間的戰爭。

中美貿易摩擦擴大,不少台資及中資企業也備受影響;除了貿易,也嚴重制約中美雙向投資及企業併購。資誠認為,貿易關係與中美兩國依存甚深的台灣企業,必須提早思考因應策略,策略性地調整全球供應鏈布局、加速自動化、並思考轉入利基市場或併購,以降低貿易摩擦帶來的負面衝擊。

中美貿易摩擦對台灣及中國經濟的影響較可能受影響的產業則包括:太陽能、鋼鐵及鋁製品、汽車零件、紡織、服飾與皮革製品、家具與玩具、電器、電子設備、與「中國製造2025」相關產業,企業的關稅成本增加;另外,資通訊電子業等兩岸供應鏈體系關係密切,間接出口則最易受影響。

集邦科技旗下拓墣產業研究院認為,中美貿易戰可能對電子產業的生產版圖帶來轉變。一些出口導向的廠商在成本壓力下,可能降低在中國境內的產能,或全數移轉到中國以外地區,對中國各地的招商引資動作,將出現一定程度的衝擊和影響。以下分別從電子各產業來看:

根據美國貿易代表署(USTR)於8月8日提出的清單顯示,半導體主要品項包含設備零組件、MCU、放大器、記憶體等,這是半導體首次納入制裁清單。

根據業內資深分析師通路訪查指出,目前中國廠商因應中美貿易急速下修訂單,包含記憶體、電源管理IC、指紋辨識等產品。不過,扣除掉蘋果的鋪貨效應,上半年缺貨零組件也得到舒緩。

日盛投顧認為,台系高階晶圓代工持續享有優勢。本次2000億美元關稅提高項目對IC產品並無直接品項,主因中國為IC消費大國,IC產品製造及技術能力不足,尚在發展階段,不具國際競爭力。表面上來看,由於並無IC相關產品關稅有提高現象,但所有電子產品皆需要用到IC,半導體製造業將受到間接的影響。

半導體製造業為資本密集產業,全球業者中國設廠主要著眼於就近供貨,而非生產成本考量。因此,中美貿易戰造成中國世界工廠地位出現動搖,則台灣半導體製造業可望受惠轉單效應。

封測方面,雖然主要業者在中國皆有設生產基地,但主要生產基地也位於台灣,2017年,台灣在全球封測市場占有率55.84%,中國市占率約19.67%,但中國無論是投資金額或是市占率皆出現明顯的上升,逐步蠶食台灣市場,若全球主要電子生產基地出現從中國外移現象,中國競爭壓力可望減緩。

國泰期貨表示,持續看好7奈米製程領先台積電(2330)、矽晶圓、避開記憶體以及相關設備個股,偏好在先進製程持續領先、受惠於NVIDIA及AMD訂單的台積電。看好台積電在N7/N7+製程具有領先地位,加上客戶基礎擴大到 AI、CPU、FPGA與新基頻晶片等領域,預估台積電2019年營收將成長11%,波動風險降低。

分析師認為,美國若要進一步削減中國半導體實力,絕招是將火力集中於半導體設備的管制、由費半相關個股觀察,設備類股修正幅度最大,而台灣廠商部分承接國際大廠訂單將直接受到衝擊,建議先行避開。

此次關稅課徵清單內,與電子產業相關者為網通、顯示器與LED、電源供應器與PCB。法人認為,由於中美貿易戰已延燒一陣子,台系廠商多已準備方案因應,負面衝擊應能降低。

台系大型網通廠多於台灣設有產線,並將積極擴產網通,因此網通廠主要CPE(用戶端)產品多受影響。不過,國內網通廠因技術領先,多為主力供應商,終端客戶目前多傾向自行吸收初期的稅款。

廠商也希望網通廠產線能快速移出中國,因此如啟碁(6285)、中磊(5388)與明泰(3380)等大廠皆在台灣設有產線,且已積極擴產以因應關稅問題,短期亦無掉單問題,後續則需觀察台灣產 線擴產進度以及缺工問題可否快速解決,將為後續訂單的重要觀察點。

比較值得關注的是LED燈具為台商出口中國大宗,課稅恐直接衝擊台系LED產業,CODE 85284200~85287300主要針對陰極射線管(CRT)的電視相關與監視器相關產品課稅,目前TV與MNT的主流為採用LED背光,因此影響不大。

至於CODE 8531.20.00 Indicator panels incorporating liquid crystal devices (LCD's) or light emitting diodes (LED's),對於採用薄膜電晶體液晶顯示器(TFT LCD)與發光二極體(LED)的指示面板課稅。依據資料顯示此品項,美國單月從中國進口的金額約5000萬~6000萬美元,由於國內面板或LED等零件,多先出貨至中國組裝成顯示面板成品後再出貨外銷,美國關稅提高對於國內廠商而言,影響屬間接。

而CODE9405.40.82 LEDs for backlighting of LCDs,中國出口背光用的LED至美國的關稅提高,將有利台廠。不過依據資料顯示此品項,美國單月從中國進口的金額約2000萬~3000萬美元,評估台廠可以獲得的轉單效益不明顯。

還有,CODE 94051060~94059940主要針對燈具課稅,由於目前LED多經由中國組裝成照明燈具後出口,關稅提高恐影響整體燈具需求,將間接影響LED的需求,對於台灣LED廠屬於負面影響。

此外,電源供應器產品也入列加徵關稅清單。雖產品出口至美國,由電源供應器的客戶支付關稅,但因為下游客戶相較其餘生產地的同業,需多支付關稅,因此將對產品競爭力形成壓抑,間接亦波及上游供應廠銷貨,所以電源供應器廠也會採取因應措施。

台達電為拓增生產據點,便收購泰國上市公司泰達電流通在外股權因應,由於泰瑞達在泰國、印度與斯洛伐克均有生產據點,研發團隊布點於泰國與德國,對降低地緣政治的風險、增加生產據點有優勢,故台達電便採取收購。

不斷電系統(UPS)股王旭隼(6409)以銷售區域而言,北美占其營收比重14%,其中直接銷售至美國的比重約10%,另外4%為客戶採購後銷售至拉美。10%的比重裡,約7%是客戶交由旭隼代工或在中國生產,3%~4%則是客戶在其餘國家有自己的工廠,故客戶能將產能作挪移調配,因此本波課稅直接負面影響旭隼營收的僅3%~4%。

因應中美貿易戰火,旭隼公開表示,生產線移回台灣必須面對缺工、供應鏈兩大問題需要克服,目前僅是評估而已,後續有待觀察,現今仍以大陸生產在成本、效率上較具優勢。

PCB本次課稅主要是依附在部分終端產品,如電機設備、部分家電如微波爐與有線電話等,因此PCB主要出貨給組裝廠後才跟隨終端產品出口,極少直接出口至國外,因此影響有限。

台廠出貨主要以IT類或車用為主,多數家電與電機設備產品因產品低階,台廠出貨較少,多為中系廠商所把持,且上述光電板廠商台灣多有產能,因此可透過產能移至台灣因應,亦無掉單問題。

至於手機、PC 與工業電腦,未在此波課徵名單內,不過投資人仍須留意後續中美貿易戰衝突是否升溫。

至於傳統產業,中美貿易戰對國內傳統產業,主要影響在工具機、汽車零組件產業,然股價多已反應,實際衝擊仍需持續觀察。基本上,大多無直接影響,如金融、鋼鐵及水泥等內需市場為主的產業;或已有配套方式,如塑化及紡織產業。法人看好,金融、水泥、紡織及生技產業後市。

面對中美貿易戰的變動,台灣企業應如何自處?資誠建議,台灣企業不妨跟著客戶/市場需求,重新布局。企業思考邏輯改變,隨客戶及市場需求重新布局,從單純的代工(OEM)走向設計代工(ODM),甚至早於品牌廠的腳步看到市場變化,致力提升自身競爭力都是解決之道,未來觀察指標有四:

對於美國提出的2000億最終清單,川普表示若中國反制報復,美國將準備對中國額外的2670億美元商品課懲罰關稅,由於前兩回合2500億美元規模已占美國全年自中國進口的一半,若加碼第三回合,將包括手機、筆電、衣服、玩具等中國重要出口產品,對市場消費與投資信心影響將大於前兩回合,並將迫使亞洲相關供應鏈廠商加快調整布局的腳步。

因應貿易戰,亞洲供應鏈廠商被迫調整生產布局,廠商最終的布局將影響投資趨勢的變化,當廠商開始降低對中國生產的依賴,首先會影響到中國的製造業投資放緩,恐減弱中國的就業與經濟,2017全年中國製造業投資約占中國整體固定資產投資的3成,具有其重要性。

接著,廠商選擇在何處擴大或新建,有利當地投資增加,衡量成本效益,預期生產資源與中國相近的新興國家仍會是首選,特別是低毛利或是勞力密集的的下游產業,若是屬高階或自動化程度高的生產則可能選擇美國,有貼近美國市場優勢,且可避免貿易戰擴大到其他國家的風險,因為無法確定川普還會針對哪些國 家發起貿易戰。

2018年11月,美國將舉行期中選舉,若是共和黨獲勝,意謂著現行對中貿易政策符合多數民意,有可能促使川普繼續現行的對中貿易政策路線,透過加徵關稅措施逼迫中國讓步,恐使得美中貿易戰時間拉長;若由民主黨獲勝,即使未全然反對對中國採取提高關稅措施,但選舉結果代表民意對川普施政的不滿意,共和黨為保2020年繼續執政,對外貿易政策手段或有放緩的機會。

當美中兩國互加徵關稅擴大,有可能讓在美國、中國的廠商普遍調高最終產品或服務的價格,通膨壓力上升,對美國而言,恐迫使Fed加快原來漸進式升息的腳步,中國人行也有調整目前偏寬鬆的貨幣政策壓力,皆提高雙方市場的緊縮風險;而價格上漲 的負面效果會使消費者的實質購買力下滑,不利雙方的消費與經濟信心。