人工智慧(AI)發展至今,軟硬體逐漸成熟,應用場域也日益廣泛。物聯網(IoT,Internet of Things)走入生活,如智能家電、車控系統、家中監控裝置等實體物品,只要裝上感測器就能與終端聯結,透過網路傳輸資料與遙控。同時,各行各業包含金融、製造、服務業甚至生技醫療等,在各個應用場域所產生的巨量數據,其形成的處理分析問題,也推動人工智慧技術向前邁進。

行動網路時代造就中國及美國科技業的七大巨頭崛起:谷歌(Google)、臉書(Facebook)、微軟(Microsoft)、亞馬遜(Amazon)、騰訊(Tencent)、百度(Baidu)和阿里巴巴(Alibaba),他們不僅掌握了大數據和相關技術,也網羅了全球最頂尖的科技人才。人工智慧早已不是遙不可及的名詞,而是你我生活中不可或缺的一部分。

自AI趨勢崛起,越來越多資料儲存在雲端,除了硬體設備十分吃重之外,但本質上也與軟體服務息息相關,更是企業獲利的關鍵。鉅亨網曾在之前系列專題報導:《AI大浪來襲,台灣將站在浪頭或死在沙灘上》、《AI將革誰的命?這些產業不改變就等著凋零》、《全球最便宜的AI概念股在台灣》中,提到全球市場競合趨勢下的台灣優勢,本篇則要從軟體角度,剖析產業的發展與投資機會。

7月11日,博通(Broadcom;AVGO-US)宣佈與CA達成收購協議,將以全現金總價189億美元(約5788億台幣)買下CA這家老牌軟體公司,其中180億美元將以債務融資,其餘由現金支出。該交易預計於今年第4季完成。

這是晶片大廠博通繼收購高通的計畫失敗收場後,又一大手筆收購的「傑作」。

巨額併購案通常代表產業方向,有可能是「未來趨勢」的開端。就像2015至2016年,半導體併購不斷,後來確認是AI趨勢一般。

博通是指標性併購王,顯示「軟體+硬體」的跨界更重要了,而這次的併購不僅跨界,更是不借巨額融資也要達成。雖然,目前還很難猜測博通未來怎麼規劃,但「軟體成為兵家必爭之地」這件事,一定會愈來愈重要。

CA是老牌軟體公司,以提供銀行等大型機構的主機軟體起家,目前已將大部分業務移往雲端以維持競爭力。主要提供中大型企業IT基礎架構的開發、管理及安全產品,它的大型主機及Unix企業平台軟體在大型企業界擁有相當市佔,也為CA帶來穩定的收入和自由現金流。

由於CA過去有龐大安裝用戶數,在高度成長而分散的基礎架構軟體市場,地位相當獨特。另一方面,旗下產品也是重要的軟體,CA產品是締造全球最頂尖基礎架構技術的過程中相當重要的建構元素,而其大型主機及企業級軟體產品線有助於強化博通的技術陣容。也難怪博通這次斥資近兩百億美元買下CA,就是看中其獨特地位和重要軟體。

雖然,博通在併購CA後的策略還要觀察,但市場上普遍認為,這將有助全球軟體產業的發展與推進。

「雲端運算(Cloud Computing)」聽起來虛無飄渺,其實指的就是我們每天都在使用的「網路運算(Internet Computing)」。只要使用者能透過網路、由用戶端登入遠端伺服器進行操作,就可以稱為雲端運算。

舉例來說,在企業方面(to B)的應用,通用型有客戶關係管理(CRM)、企業流程控管(ERP)等數據分析,垂直型則有醫療、金融和教育等。對消費者(to C)的應用範圍就更廣泛,包括影視串流Netflix和愛奇藝、音樂串流Spotify、個人雲端資料儲存Dropbox等,都是雲端運算使用的好例子。

亞馬遜近年來強推的AWS (Amazon Web Services)雲端服務平台,訴求無論是執行與數百萬名行動使用者共享照片的應用程式,還是為業務的關鍵營運提供支援,雲端服務平台都可讓使用者快速存取靈活且成本低廉的IT資源。

雲端運算提供一種簡單的方式,透過網際網路存取伺服器、儲存、資料庫和各種應用程式服務。例如亞馬遜AWS擁有並負責維護這些應用程式服務所需的網路連線硬體,而使用者只需要透過 Web 應用程式就可以佈建和使用所需的資源。

透過雲端服務,企業行號無須預先在硬體投資巨額資金,然後花大量時間和精力來維護和管理這些硬體。反之,可透過精準佈建所需的適當類型和規模的運算資源,為新點子提供助力,或者協助運作該公司IT部門。企業可以藉助雲端運算即時存取所需的無限資源,且只需要為使用量付費。

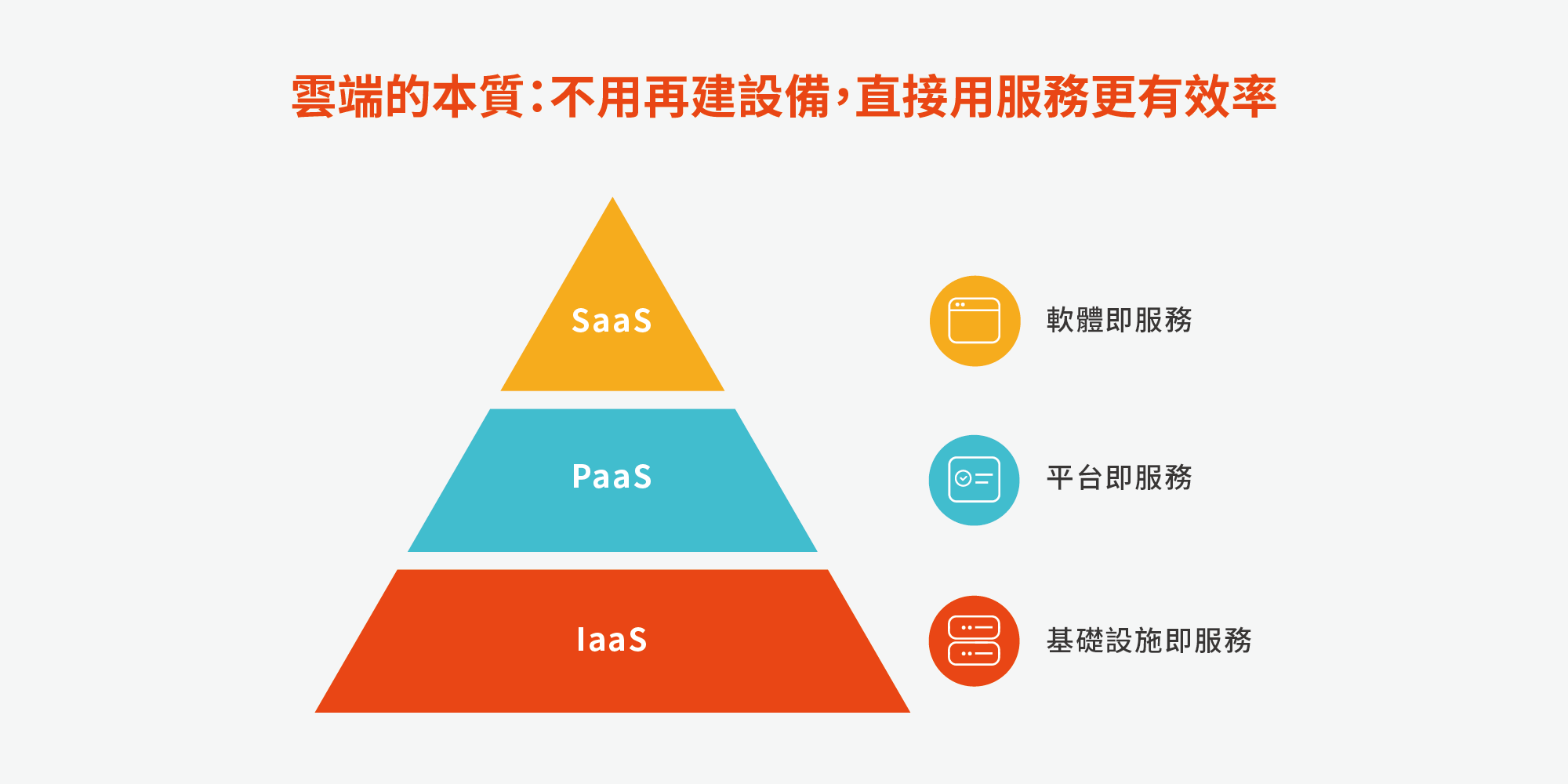

當人們對於資訊科技的依賴日益增加,資訊科技自然會朝向公共服務的型式發展,而這就是雲端運算的終極目標。因此,雲端運算技術就更顯得重要,也衍生出雲端服務的三種層次,分別稱為基礎設施即服務(IaaS; Infrastructure as a service)、平台即服務(PaaS; Platform as a service)和軟體即服務(SaaS; Software as a service)。

雲端運算改變了企業做生意的方式,從賣產品變成賣服務。而軟體服務,就是投資AI趨勢的應用源頭,SaaS正逐漸受到重視!

日常生活中,幾乎每天都會有使用SaaS雲服務的經驗,像是我們平時使用的蘋果手機雲端備份服務,或是訂閱制串流音樂服務、個人雲端硬碟等,甚至微軟Office 365和Adobe等應用軟體,也開始轉向訂閱制。

不過,SaaS的商業模式,目前仍正處於搶市占的階段。損益表無法反映每個客戶的終身價值,雖然SaaS實際上是賺錢的,但財報看起來卻不見得是如此,因為目前SaaS公司成本中,有很大一部分放在行銷業務。

還記得「台灣流通業教父」之稱的全聯前總裁徐重仁之子徐安昇擔任資廚(iCHEF)共同創辦人嗎?iCHEF專為小餐廳打造的POS(端點銷售)系統,以iPad為載具,讓餐廳可以透過其點餐和結帳,5年來累積2千多名餐廳主客戶。

網路意見領袖林思吾曾評論,iCHEF的獲利模式,其實就是SaaS經典現金流模型。SaaS的收費模式並非買斷而是月租,餐廳月付不到兩千元的系統服務費,以此取代高額的一次性支出,隨著訂閱期成長也增加利潤收益。iCHEF前期看起來是做越多虧越多,但是長期以來建立了穩定的現金流,正是現在最新SaaS的獲利模式。

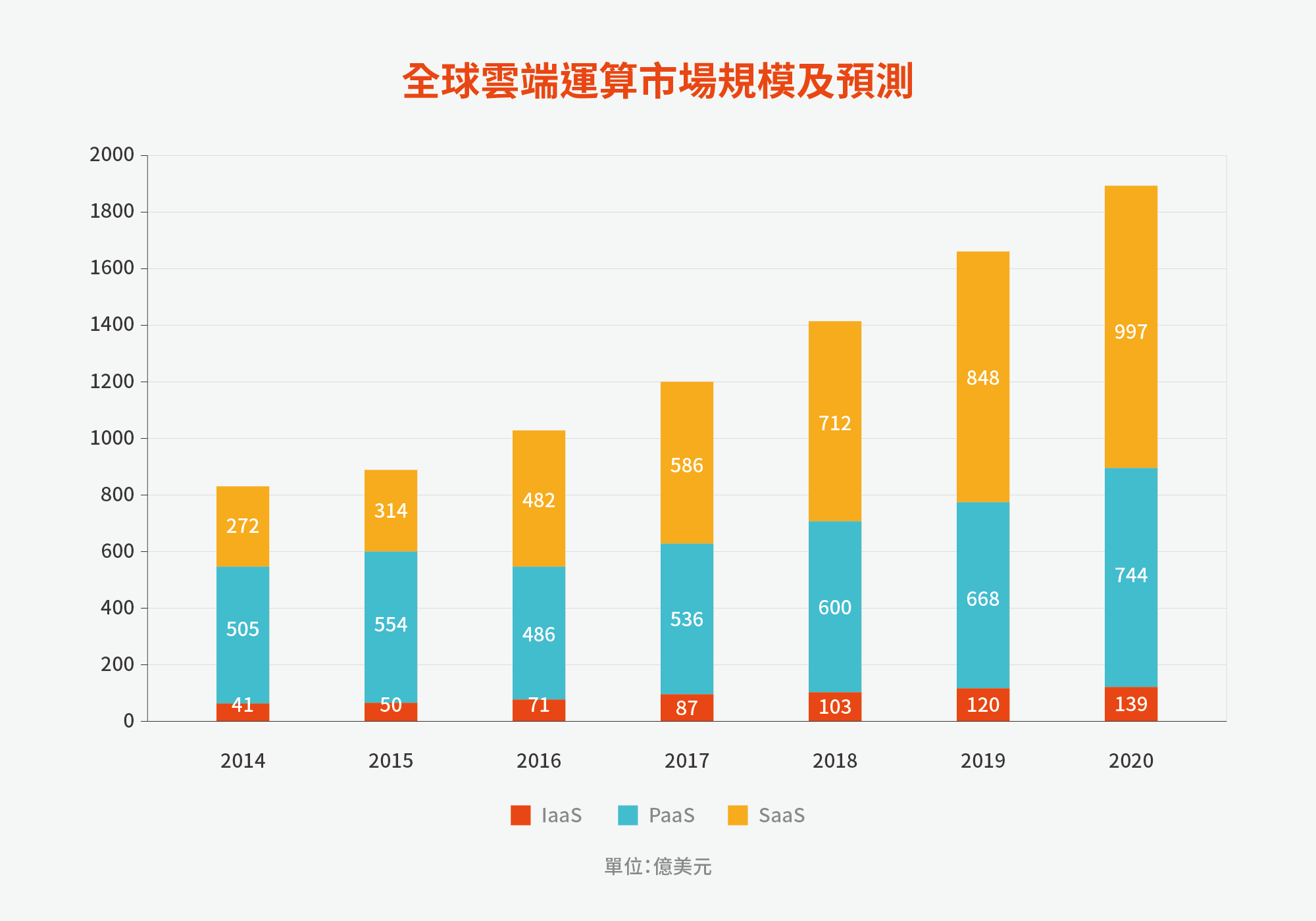

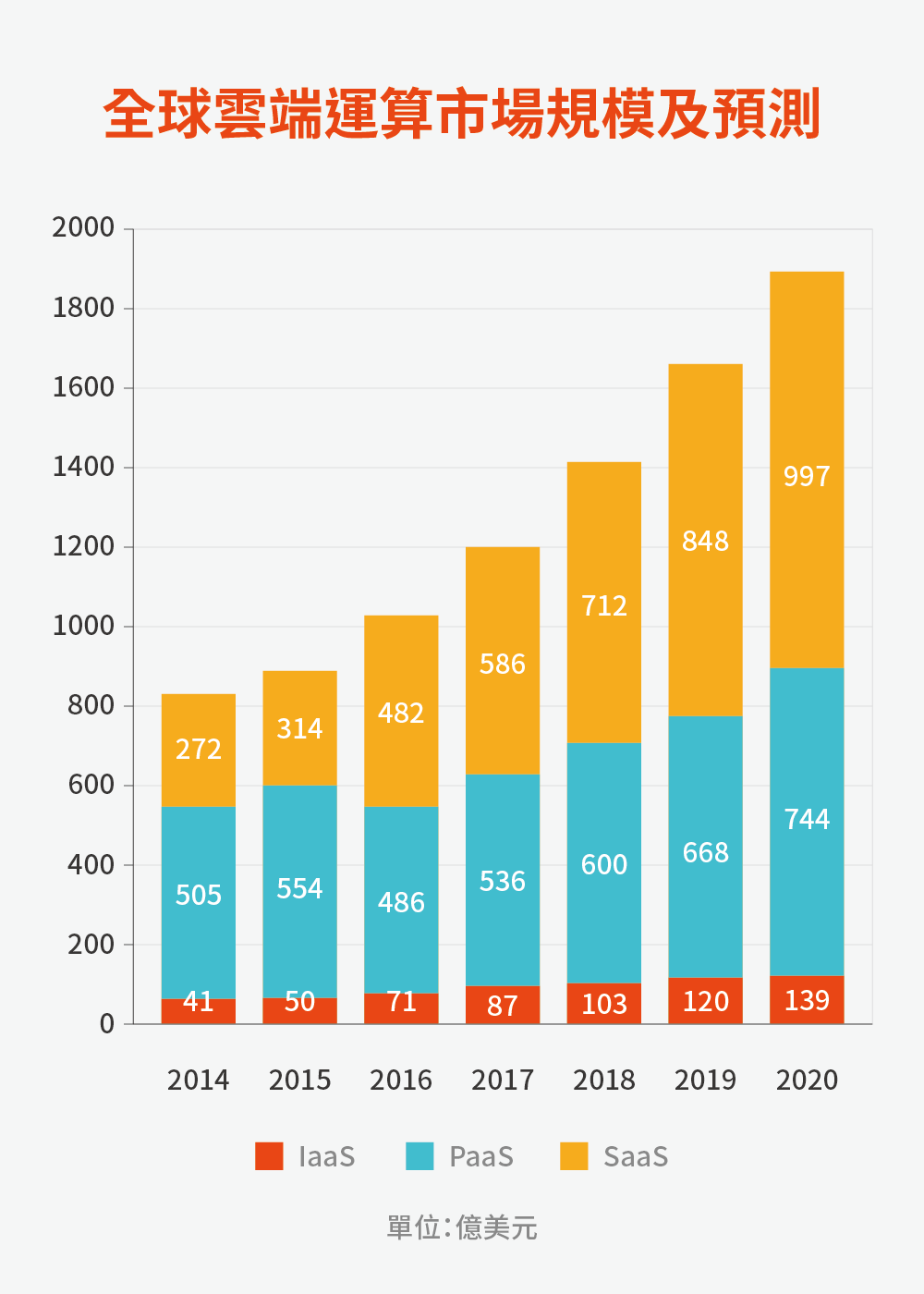

其中,雲端運算以美國為主要發展地區,中國則是成長最快。據調研機構Gartner報告指出,未來5至7年,雲端服務仍將強勁發展,預估至2020年,全球雲端運算市場規模將來到4114億美元。

AI發展至今,軟硬體逐漸成熟,包括晶片、網路、大數據、雲端計算、演算法等各項條件都漸趨完備。物聯網開始在生活中實現,智能家電、車控系統、家中監控裝置等,是人工智慧與硬體結合的最好例證。

不過,人工智慧本質上也與軟體服務息息相關,軟體、硬體缺一不可,是因為若沒有資料與大數據,人工智慧也就無用武之地。

雖說「軟體服務」,是由看不見實體的「軟體」與沒有實體的「服務」所組成,但我們可以觀察到,軟體服務已開始讓企業獲利轉型。而企業獲利後,為擴大競爭優勢,將不斷投入資本支出,同時創建生態系,鞏固強者恆強的地位。

玉山金控科技長暨台灣人工智慧學校執行長陳昇瑋認為,台灣在軟體界還有很多需要改進的空間,除了缺乏第一手技術的人才,更缺乏真正的技術分享論壇。在他看來,現有的多半是代理商賣產品,台灣也缺乏像矽谷那樣技術分享的文化,不過在台灣資料科學年會連續辦了四屆之後,風氣似乎有慢慢地被帶起來。

陳昇瑋認為,台灣仍缺乏對軟體業的重視。想要培養AI人才、打造AI的應用,不僅僅只是建立模型的問題而已,還牽扯到資料/數據如何取得和處理。除了必須會制定要解決的問題(問對問題、建立正確模型),在建立模型的過程中,若對AI沒有正確認知,可能做錯了也不知道,可見軟體與硬體的重要性同樣重要。

為什麼連陳昇瑋都對軟體界的發展這麼有感?因為雲端已經改變現在做生意的方式了。過去是賣PC、NB和手機這些產品,現在是賣AI+ IT的服務。聽起來很抽象,想像一下賣產品的公司,財報要看終端銷售數字,還有殺手產品帶來驅動成長力;而賣服務則完全不同,沒有殺手產品,成長來源從「產品銷售」轉向「大廠投資」!驅動力來自於成為提供服務的廠商,然後再增加資本支出,加速擴張取得市佔優勢。

全球7大科技巨頭,被李開復稱為資料只會進去、不會分享的「AI七大黑洞公司」,它們在2018年第3季的法說會中,至少有5家都特別提到資本支出的利用,主要皆是投入資料中心延伸的運算力。

在搶市佔的過程中,來不及追上的企業,恐將慢慢被淘汰。因為在過程中,產業差異逐漸擴大,強者將更受惠,市場資金也往強者集中;相對的,弱者可能出現投放資本支出卻無法得到更多獲利。因此,在有自由現金流及獲利的前提下,廠商更積極投放資本支出是必要戰略。

不過統一證券自營部資深投資經理邱怡婷指出,也需小心資本支出是否會造成企業獲利衰減,進一步影響到未來投放的情況。

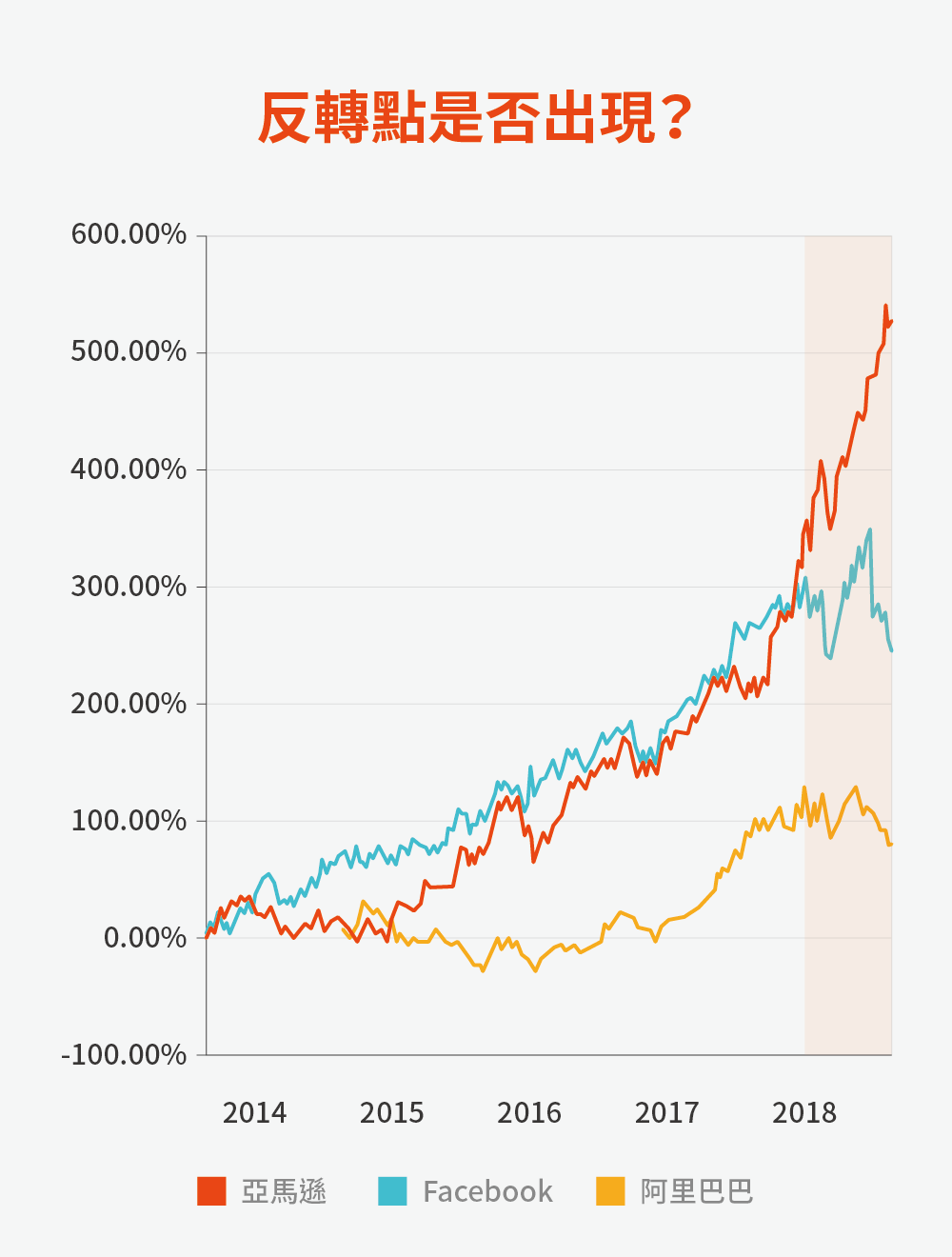

中國企業資本支出明顯較上季預估值減少,這是一個警訊。法人擔心,中國企業如阿里巴巴、騰訊和百度,獲利與資本支出全年預估值同步往下滑落,是否出了什麼問題?

邱怡婷表示,觀察過去網路革命時,最終資金多半集中到少數受惠公司,投資人若想要在這波AI革命中找到投資標的,不妨將重點放在最受惠公司。畢竟強者恆強,加上資金集中效益是最可能發生的,這邊她也特別列出少數軟體及相關公司,包括亞馬遜(AMZN-US)、微軟(MSFT-US)、輝達(NVDA-US)、台積電(2330-TW)。

就像在半導體業,能做出7奈米,同時能有最高運算能力晶片的公司,在業界幾乎是屈指可數,軟體方面亦是如此,各公司獲利差異明顯擴大,實力高下立判。其次,市場買單的話,不但資金多半往勝者集中,漲幅也集中在少數取得未來完全競爭優勢的龍頭。

不過,邱怡婷提醒,回歸AI正向循環的劇本,關鍵仍是「企業獲利」,因此,一 但廠商獲利有轉折,就將是趨勢轉折的開始。也許下季財報就可見到AI延伸的主題公司出現「反轉點」,屆時,優勝劣敗的情況將會更顯著。法人提醒,投資人須謹記選擇強勢公司,出現轉折的廠商少碰,同時搭配避險標的。

亞馬遜(AMZN-US)、Facebook(FB-US)、阿里巴巴 (BABA-US)股價走勢圖

若要觀察全球軟體科技具有指標性的個股或ETF,美國以iShares北美軟體科技ETF(IGV)為代表,今年以來漲幅居前,漲幅約為20%。而除了前面提過的7大黑洞外,港股的金蝶(0268-HK)也值得關注,其在中國SaaS ERP中市占18%位居第一,受惠於中國企業轉至阿里雲,從2017年雲服務營收年增率66%可見一斑。

日本互聯網相關類股也不遜色,包括MonotaRO株式會社(3064-JP)、Start Today株式會社(3092-JP)、Infomart株式會社(2492-JP)、Cyber Agent株式會社(4751-JP)、Kakaku.com株式會社(2371-JP)等。