美國總統川普於2018年3月22日簽署備忘錄,宣布從中國進口的商品徵收關稅,涉及的商品總計達600億美元,美中兩國的貿易戰火正式點燃。然而,貿易戰沒有贏家,只有輸家,自由貿易通過國際分工,發揮各國比較優勢,使各國資源得到最佳配置,國際分工專業化的生產,以及技術提升和設備的投入,達到經濟規模的效應,有助降低成本和提高營收,創造國民所得增加。

這次專題不是要評論自由貿易的優劣,而是要強調各國都有優勢的產業,在投資的布局上,進行國際化投資,除了分散風險外,最重要的是,國際股市存在著比本地股市,更強的產業龍頭企業,甚至是本地市場沒有的產業,藉由國際化投資,可以分散到更多的產業,以及選擇競爭力更強的企業,以達到分散投資風險,及提高投資報酬率的目的。

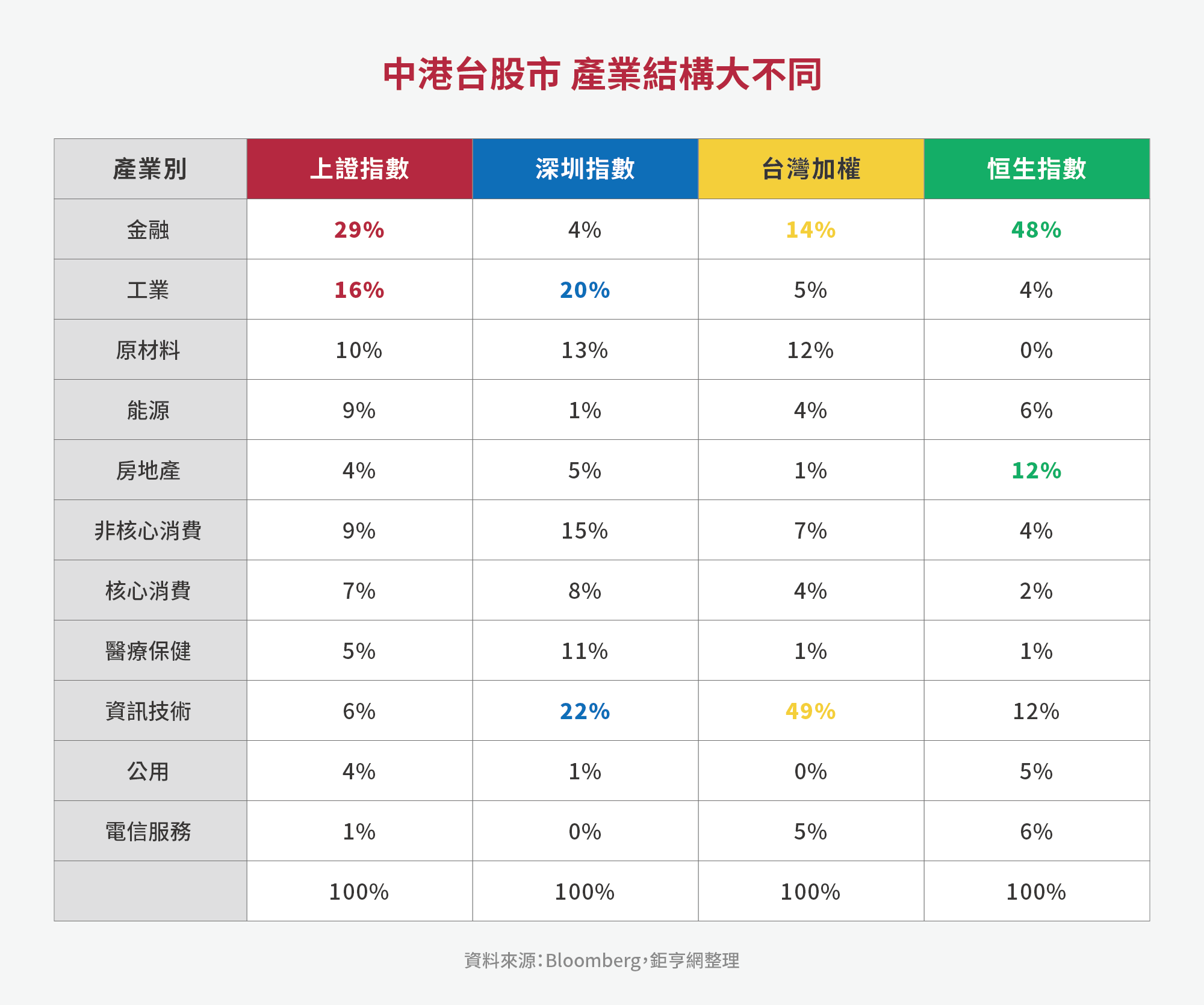

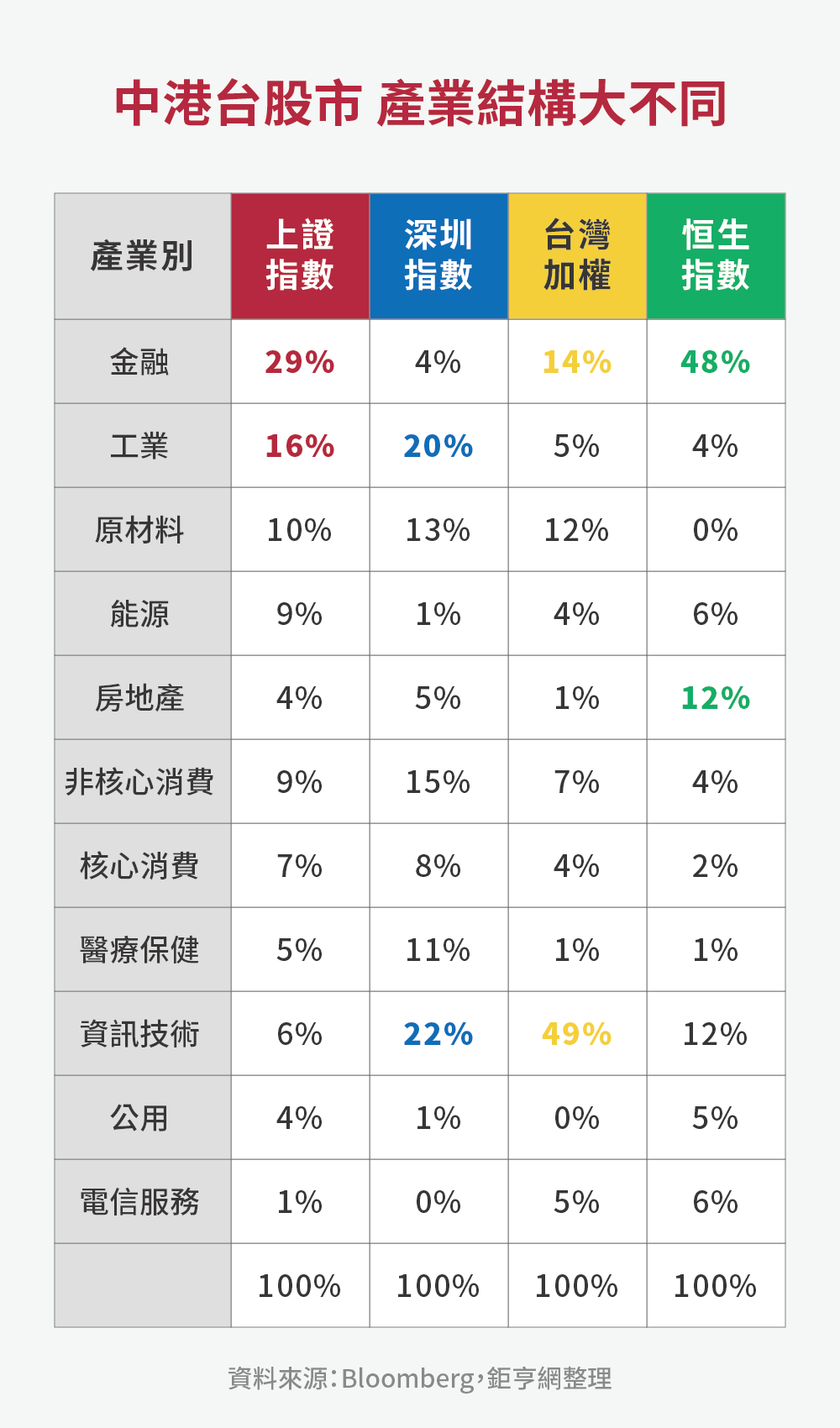

以兩岸三地的股市來說,各有各的競爭優勢及明星產業,產業結構大不相同,投資人熟悉的台股,以科技及代工產業為主,所謂的蘋果概念相關個股市值,約占2成台股市值,美股科技股與台股連動性也相對較高,美股蘋果(AAPL)的漲跌,也牽動著台股的漲跌,以產業類別來看,台股資訊技術即占台股市值49%(見下圖),相對於港股金融業即占48%,房地產12%,金融地產合計占了60%。

港股相對國際其他股市,本益比偏低的原因,就在於股市結構偏向金融地產,近年港交所積極對新創產業開放,吸引互聯網或是生技產業到港上市,就是希望藉由新經濟企業IPO改變港股結構。

中國的2個交易所也有很大的差別,上交所金融業占29%,工業占16%;深交所資訊技術占22%,工業占20%。由於產業結構的不同,影響市場的估值,中大型國企為主的上交所本益比,自然比科技中小成長股為主的深交所來得低。

中國仍是資本管制的國家,因此外國自然人無法直接投資中國A股,外國法人必需透過申請QFII或RQFII,在核可的額度以內進行投資。據中國外管局資料顯示,截至7月底,QFII獲批的額度為1032.33億美元,至6月末RQFII獲批額度為6220.72億人民幣,外資占中國股市市值的比例不到2%,反觀台灣外資占台股市值已超過37%。

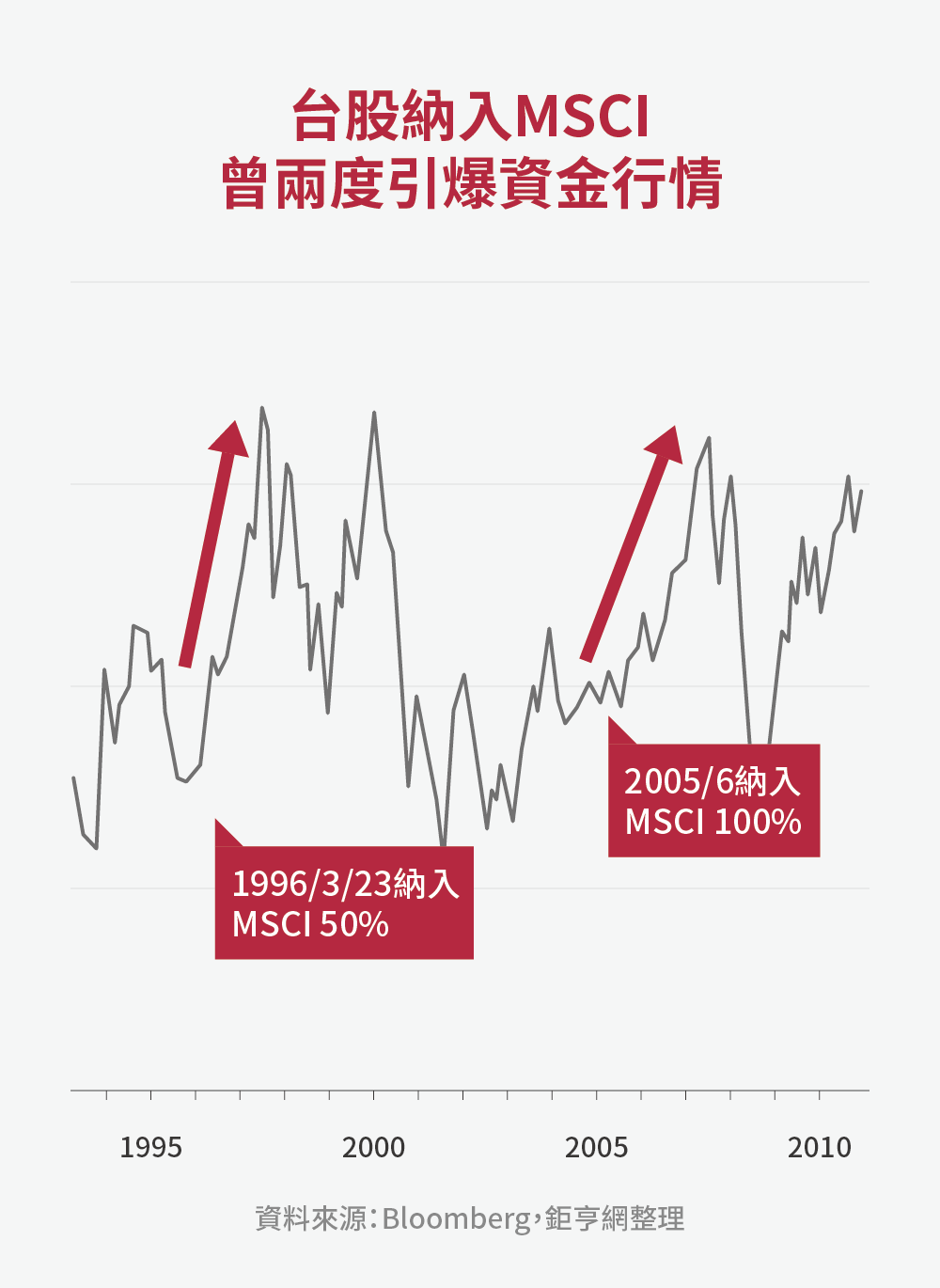

台灣在過去也實施QFII制度,隨著金融市場逐漸成熟,並逐步開放QFII限制,台股分別納入MSCI成份指數50%和100%後,在外資資金的追捧之下,分別於1996和2005年兩度引爆資金行情(見下圖),韓國1992年納入MSCI 20%,以及1998年納入MSCI 100%,都有資金行情帶領韓股走高。

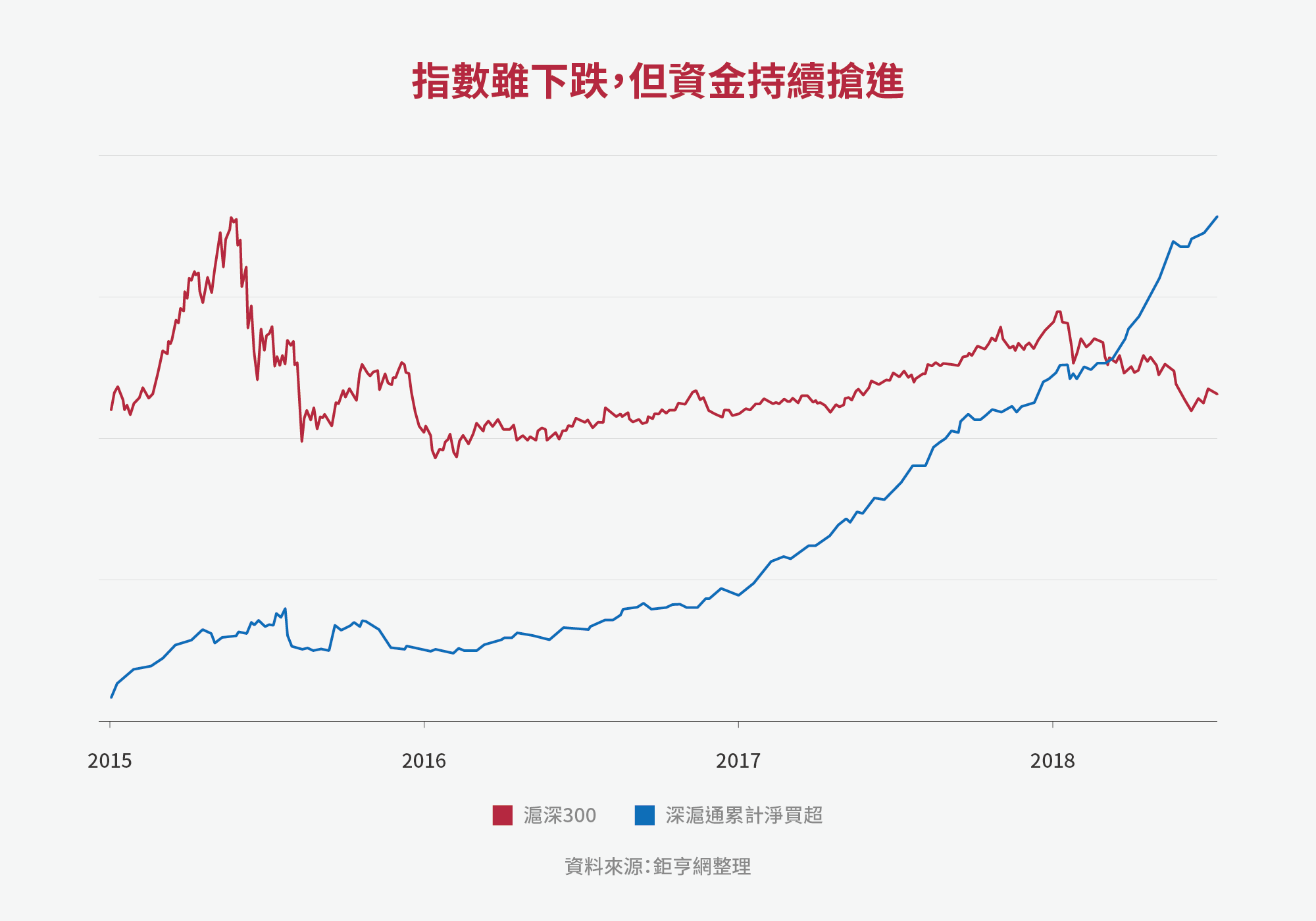

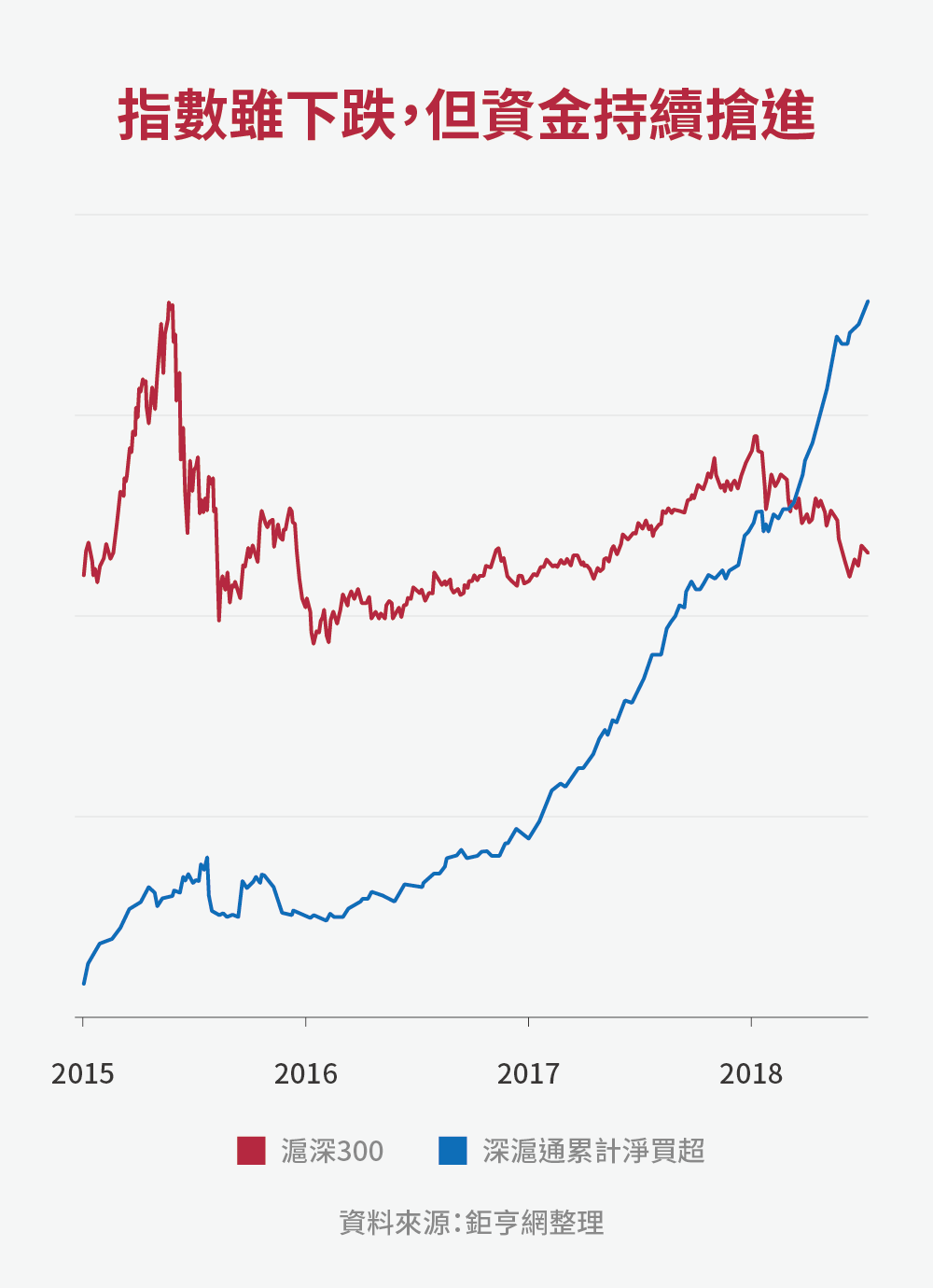

反觀中國A股在2018年6月1日正式納入MSCI 新興市場指數後,指數不漲反跌,統計6月1日至7月31日,涵蓋MSCI成份股最廣的滬深300指數下跌12.8%,讓提早布局A股的投資人大失所望,參考同期間美國標普500指數上漲4.1%,那斯達克指數上漲3.1%。

探究A股下跌原因有四,一是此次A股236支個股,納入MSCI新興市場指數的因子為5%,並且分階段於6月1日納入的因子為2.5%,僅占指數權重0.39%。第二階段9月1日再納入的因子為2.5%,據估計初期加碼A股的國際資金約200億美元,約960億人民幣,以A股流通市值約40兆人民幣相比,並不具實質影響力,象徵意義大於實質意義。

第二,4月底起中國監管機構加強金融監管,防範系統性金融風險,打破剛性兌付,在資產新規要求下,理財產品去槓桿的效果,造成市場資金面短缺。

第三,中美貿易戰持續干擾,從中興通訊停牌,到復牌後連續的跌停,投資人信心受到嚴重打擊,散戶貢獻8成成交量的A股,兩市融資餘額占流通市值2.17%,籌碼凌亂容易造成恐慌急殺,終於形成技術面季線跌破年線的空頭排列。短期來看A股納入MSCI的利多並不顯見,但長期來看,未來5到10年,A股將100%納入MSCI,流入資金將增至3000億美元,法人在A股市值的占佔比逐年提高,對A股的交易結構,和散戶的投資觀念,會有很大的影響和進步。

第四,納入MSCI的利多,在2017年宣布之後,藍籌股就已提前反應,觀察至2018年1月31日滬深300指數表現,漲幅最高達23%,期中有不少國際資金透過深滬股通買進。

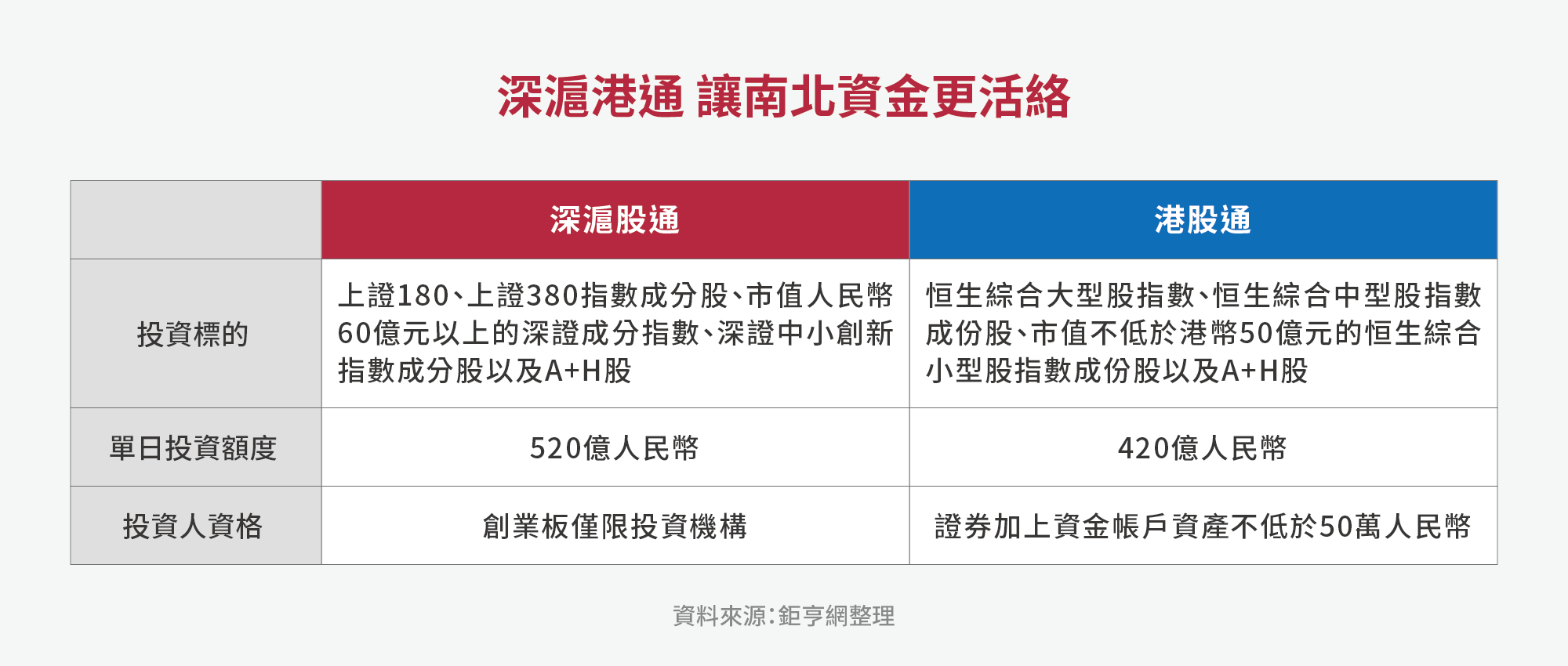

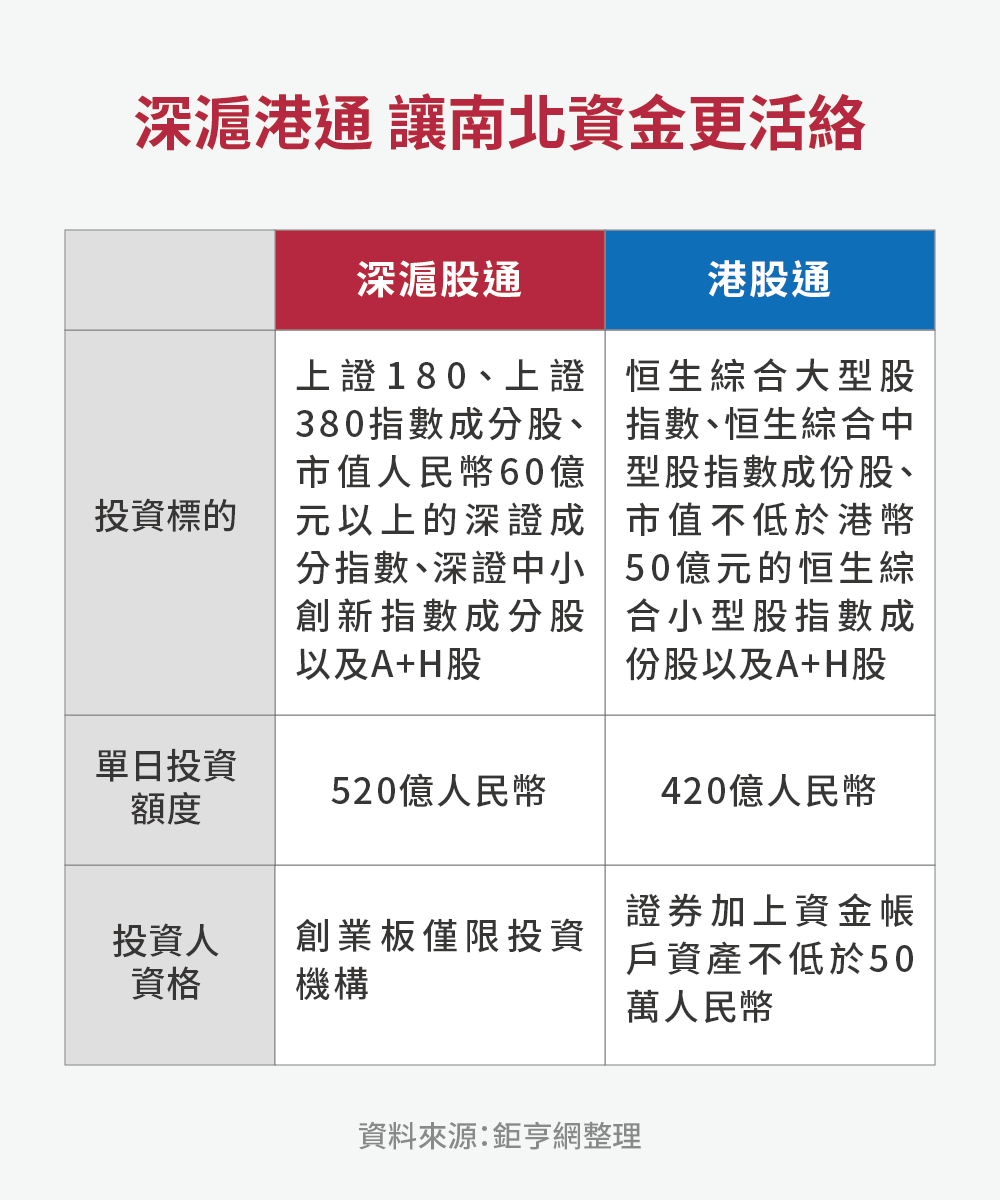

除了法人透過QFII額度投資A股之外,國際間的自然人現在也可以透過深(滬)港通,直接參與A股投資,所謂深(滬)港通,即是可以利用香港的證券帳戶,即可買進深(滬)股通名單裡的A股;同樣地,在中國的A股股民,也可以利用A股證券帳戶,買進港股通名單裡的A股。

中國股民透過港股通買進港股的資金又稱為「北水」,同樣的,由香港透過深滬股通買進A股的資金稱為「南水」,累計至2018年7月31日,北水買進港股的資金共計8,231億人民幣,南水買進A股的資金也有5,361億人民幣,相較開放管制多年的QFII額度,深滬港通的成長速度極快又有效率,深滬港通的開通及額度的放寛,也是A股在2018年順利納入MSCI成份指數的極關鍵因素。

中國在嚴密的監管之下,有序的改革開放,除了深(滬)港通,今年底前或完成滬倫通,上交所與英國倫敦證券交易所互通,人民幣直接買進倫敦證券交易所的股票,如此除了提高A股的國際能見度,未來也將引進更多的歐系資金參與A股。

如前所述,各國經濟有其優勢的產業,或是獨特的產業,國際資金透過深滬通買進的標的,自然會選擇獨特且具競爭力的產業,比如白酒、家電和醫藥,股王貴州芧台更是資金追逐的標的,截至7月底的過去一年,漲幅高達54%;醫藥類的片仔癀(600436)漲幅109%,家電業美的集團(000333)也有18%的漲幅,同期間上證50下跌3.4%,滬深300下跌5.9%,所以戲稱中國A股過去一年正是「吃藥喝酒」的行情,非常傳神貼切。

美股今年以來指數一再攻高,主要的貢獻來自五大科技類股FAANG,與美國科技類股連動高的台股,今年有可能創下站萬點最長時間並且攻下11000,指數上漲主要貢獻就是來自台積電和大立光等權值股,目前台積電外資持股高達77%,大立光也有51%,日月光投控更高達78%(見下圖),外資集中持有的便是台股中,最具國際競爭力的半導體和電子零組件。

而作為亞洲金融中心的香港,已是中國內地公司上市的主要交易所,騰訊2004年以3.7港元上市,今年初最高曾來到476.6港元,登上港股股王,而2017年11月在港上市的閱文集團亦是由騰訊控股內部分拆上市,目前市值約600億港幣;同年月在美國紐交所上市的搜狗,市值超過50億美元,騰訊為最大股東;今年7月26日甫在美國那斯達克上市的拼多多,市值超過240億美元,騰訊為第二大股東;除此以外,騰訊戰略性投資的公司超過上百家,評估騰訊控股的價值,已不能單純計算其最大的手機遊戲收入的成長,而是與整個互網聯新興產業的前景興衰息息相關。

隨著經濟成長及進出口結構的演進,股市產業結構也跟著改變,觀察台股過去的股王的汰換,等於台灣產業經濟興衰的縮影,1989年台灣經濟起飛,企業獲利快速成長,國民所得增加,可支配所得提高,儲蓄率增加,但在投資標的選擇有限情況下,資金集中在房地產投資,或是當時還是淺碟市場的台股,在資金追捧之下,房地產概念股的國壽及台火輪番當上了股王。

1990年代PC產業成了主流,1997年華碩成為股王,2000年網路興盛,電子零件的被動元件禾伸堂當上股王,同年IC設計傳奇威盛當上股王,2002年同是IC設計聯發科登上股王,之後智慧型手機興起,2011另一傳奇宏達電榮登股王,時至今日,股王由光學的大立光榮登寶座,也是唯一股價打敗股票代號的一家公司。

從台股看A股股王,2015年中國「互聯網+」概念升溫過程中,創業板中的互聯網概念股安碩信息(300380),及全通教育(300359)分別以人民幣474元、467元當上股王,同年6月創下兩市單日兩兆人民幣成交量的激情過後,也戳破互聯網泡沫,現在回歸到深滬通概念的內需股。

貴州芧台從2016年年初的200元,一路漲到2018年6月12日創下803元的高價,A股未來的股王,或許從中國產業未來發展的演繹可以尋得蛛絲馬跡。而香港股市藉由亞洲金融中心的優勢,積極吸引新創產業獨角獸上市的機會,下一個騰訊也許就在其中。

中國A股過去以國企為主,國企所經營的產業多為傳產業,在去產能去槓桿去庫存政策下,國企經營面臨轉型,新經濟需承担中國經濟成長,及創造就業機會維持較低的失業水平的任務,中國經濟正處於新舊動能轉換的關鍵時刻,也是布局驅動經濟的新興產業的機會所在。但投資人需留意的是,近年成立的互聯網公司,通過補貼消費者擴大市場占有率,即燒錢引流量,藉此放大估值,尋找變現機會。

共享單車瘋狂燒錢模式無以為繼,成為泡沫不可持續的標誌性事件。隨著中國金融去杠杆工作的推進,P2P借貸陸續發生倒弊人去樓空的一連串亂象,廉價流動性支援的風險投資泡沫正在破滅。

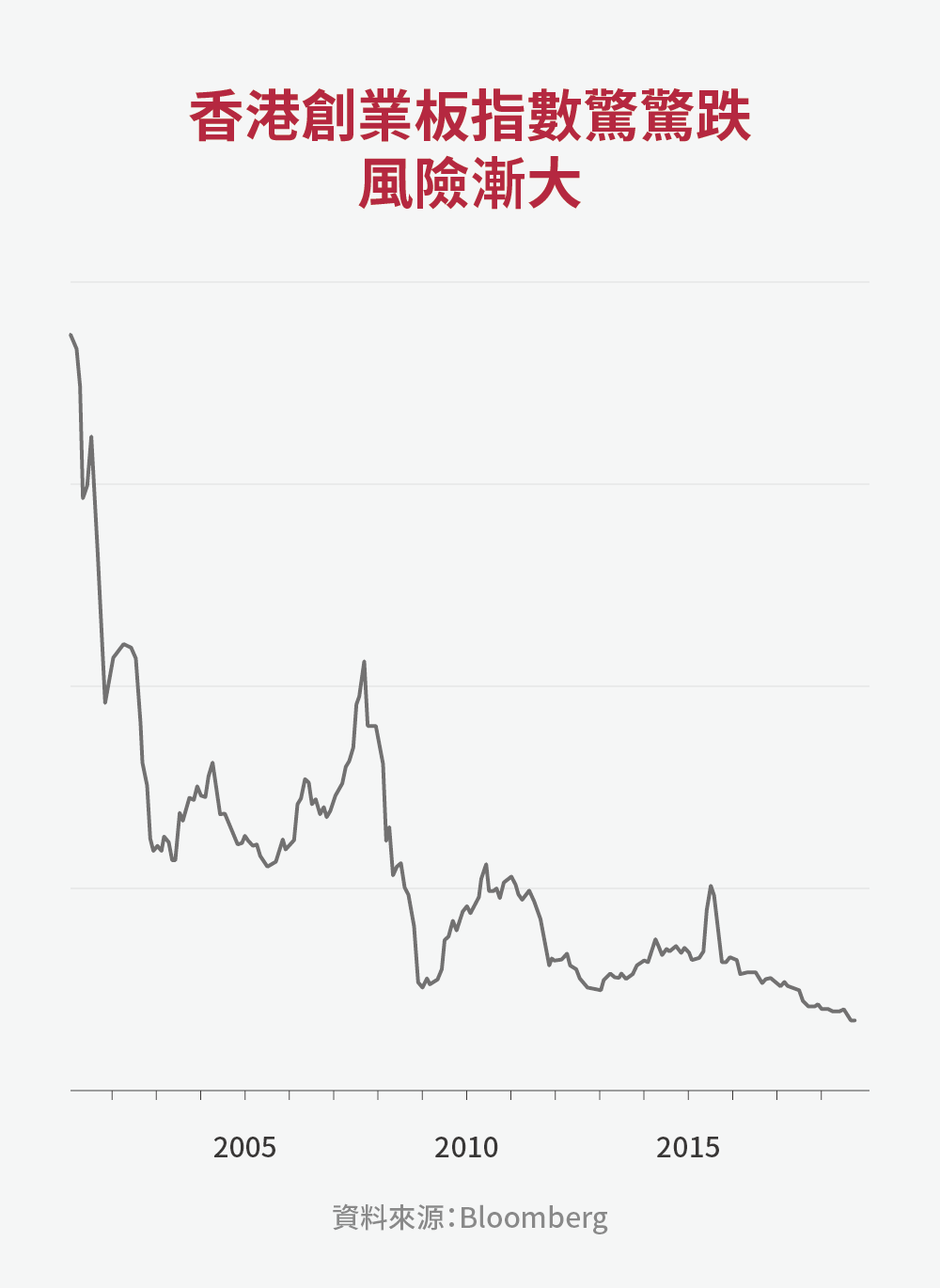

香港雖然是跨境IPO交易優先選擇上市的地點,但從香港創業板(GEM)的表現,以及今年上市後高達7成的破發率來看,投資人在參與新創產業投資時,需認清高報酬伴隨高風險,並評估個人風險承受度是否合適這類資產,否則再好的標的,恐怕都等不到獲利的時刻。