理財觀念正在轉變,愈來愈多台灣人願意承擔一點風險,用積極的態度管理財務,而可定期領現金的偏安心理,更讓配息型基金大受歡迎。然而喜好配息的投資人不妨考慮將配息作更好的利用,趁著股市即將進入第四季傳統旺季之前,規劃好每月配息再定期定額投資股票型基金的組合,享受債券部位持股與股票資產長期較高資本利得雙重收益,達到進可攻、退可守的理財相乘效果。

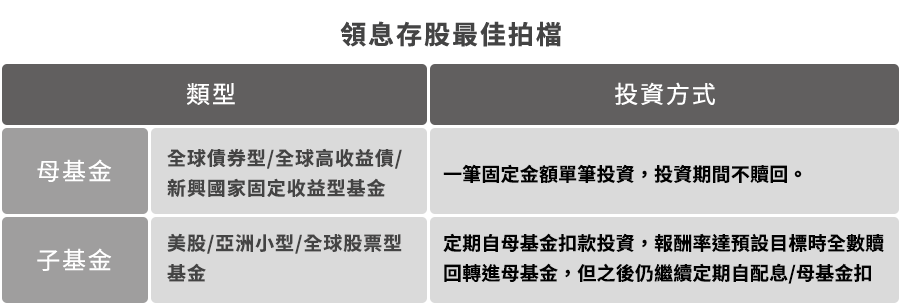

配息再利用的作法很簡單,投資人在資產配置時,先選定波動度低、績效表現較為穩健以及考量收益現金也應具有投資額度,通常會鎖定配息率相對較高,例如新興國家固定收益型、全球債券或全球高收益債券型基金,而入袋的配息金則可依個人風險承受度,佈局於美股、新興亞股或全球股等類型的基金。

舉例來說,進入或是即將退休者,可輔以全球股票型基金,以維持穩定為最高原則,而年紀尚輕、還在為人生打拼者,則是要竭力提高整體投資報酬率,此時美股或新興亞股就相對合適。

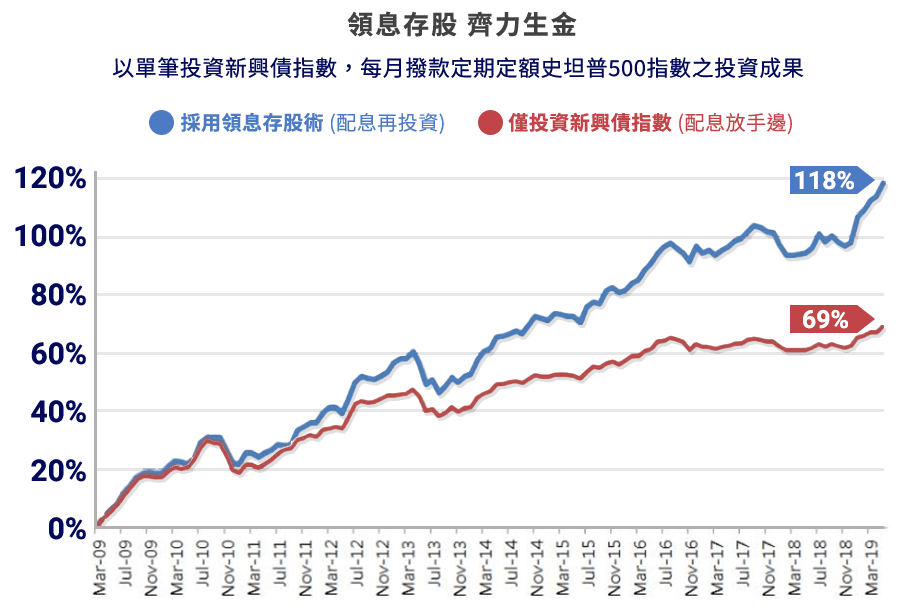

再看看配息有無再利用的差異,假設阿富與阿蘭各自在金融海嘯後,以60萬資金單筆買進新興市場債券並且每月撥回5000元(約等同年配息率10%),其中阿富將每月收到的5000元資金再利用定期定額的方式,投資於美股基金,而阿蘭則沒有其他運用,十年之後,阿富比阿蘭多一個「再投資」的動作,當年60萬元本金已翻倍來到130萬元,累積報酬率達118%,此僅為舉例說明,並非指本公司基金之配息率。

投資人也要用健康的心態看待配息,基金要提供愈高配息率,相對必須佈局在風險較高的資產類別上,以及配息只是投資報酬來源的其中一部分,最重要的是加入基金淨值漲跌表現的總報酬率。

千萬不要小看每月入袋的配息金,即使是區區的兩三千元,配置得宜也能讓投資效益再放大。富蘭克林理解投資人愛配息的心情,因此鼓勵領息後要更仔細的利用,像是透過「1+1」全民輕鬆扣、2000元買兩檔股票型基金的方式,搭配為投資人設想的優惠方案,達到股債資產配置的目的,日積月累下,也將是相當可觀的創富動能。