想要知道理專不會跟你說的配息秘密,還是想要知道配息達人教你如何活用配息,再創造更高收益,投資人一定要看過來。過去投資人每月領到基金配息後,往往不知道如何運用,可能拿去繳房租、繳房貸、繳水電瓦斯費,或是拿來當生活費,但若能活用配息,就可讓資產增值,創造更高的價值。

配息達人分析,這幾年來,許多投資人聽取了理專、朋友的建議,買進債券型基金,每月固定領取配息,不過要留意的是,若是靠著債券型基金的配息,沒有積極規劃或是謹慎使用,往往也只是讓配息成為過路財神,更慘的是,還有機會容易掉入窮忙陷阱。配息收入除了支應生活所需,更可當投資活水,藉由每月的配息,就能拿到更好的隱藏的投資機會,也就是說,每月配息的債券型基金為根本,搭配配息拿去每月定期定額投資於股票型基金,更能開創新局。

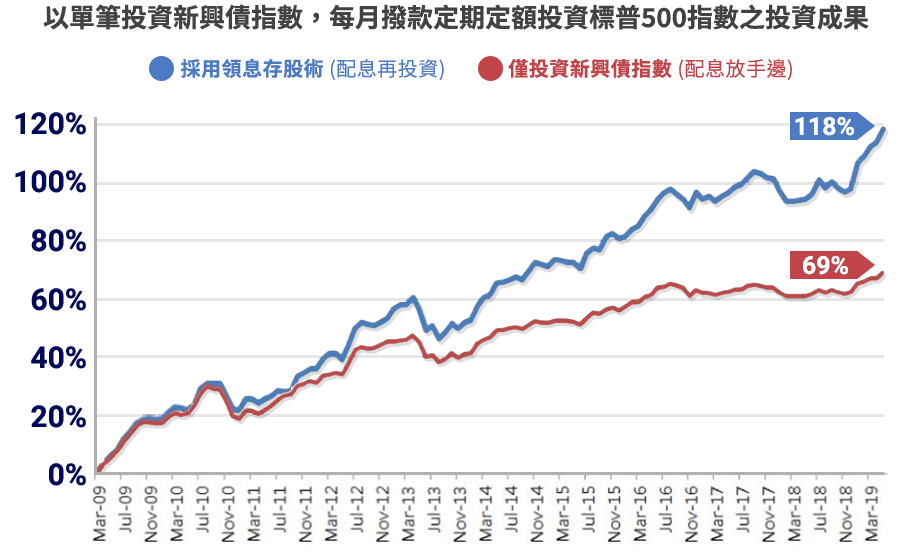

怎麼說呢?如果以本金50萬元,投資年化配息率7%的債券型基金來看,一年可拿到3.5萬元的配息,但分散12個月當中,每月約領2,916元左右,若將這配息拿去花光,10年之後的金額就等於「0」元;但若把每月配息約2,916元定期定額投資於年報酬率7%的投資工具,10年配息的本金雖為35萬元,但10年就會成長至507,659元,這筆配息就成為新的獲利機會。 *計算資料來源:鉅亨網基金試算工具,此僅為舉例說明,並非指本公司基金之配息率。

雖然每月落袋為安似乎很安心,若沒有好好運用,本金永遠都不會增長,往往就只是一場紙上富貴。而現在有「配息再投資」的機制,若將這配息金額,再投資於潛力更高的股票型基金,或是選擇專屬於退休規劃的目標日期基金,讓投資人的配息再發揮複利的效果,而且不用擔心領了配息後,不慎從手中溜走的問題,能讓投資再加乘,收益更有效益。

配息達人提供投資大眾一個很方便的操作方式「領息存股術」,也就是將從債券基金領到的配息,再投資於股票型基金。對於追求收益的族群,可將配息金額拿去投資於亞洲股市、美國股市,或是分散於全球股市。

而若是要準備退休的族群,則可以將配息金額拿去投資退休專屬的目標到期基金,如此一來,不但可以打造股與債均衡配置的資產組合,分散投資特定類型資產的風險,更能藉由定期定額買進股票型基金,攤低成本,也更可看出只要將配息拿來運用,就能創造強大的複利力量。

有了好方案,更要有好優惠。配息達人說,最近有個好優惠幫投資人做好「領息存股術」。現在富蘭克林證券投顧推出新申購一筆新台幣30萬以上(或1萬美元)債券基金即可享有配息再投入基金定期定額 0.3%的超低手續費優惠,輕鬆幫忙投資人完成投資夢想。

只要資產配置得當,抓緊時機進場投資,就有很大的機會花一樣的時間,獲得較佳的利益,「領息存股術」要領就是在於藉由投資較低波動的債券型基金,搭配配息後投資於股票型基金或是退休準備的目標到期基金,就能掌握額外報酬機會。